Android & iPhone

Android & iPhoneCoinbase 突开大陆 KYC

树图区块链

刚刚

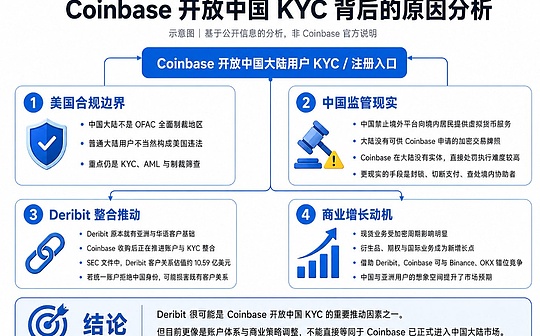

华人社区消息显示,美国最大合规加密货币交易所 Coinbase 已支持中国大陆身份证及内地地址进行 KYC 验证,+86 手机号畅通无阻。

然而,进一步的功能测试暴露了真相:通过验证的账户,目前仅支持存入加密资产并赚取利息,交易功能与法币出入金通道依然处于锁死状态。

Coinbase 向中国内地用户打开的,是一个单功能的生息钱包,而不是一座完整的交易桥梁。

谁在开门,谁在关门?

但在更大的棋盘上,一个远比功能权限更值得警惕的错位正在浮现:

外资背景的持牌交易所,这两年对大陆身份证反而越来越松。 Kraken 长期以来一直支持大陆用户用身份证完成注册;加上这次 Coinbase 的动作,两家美国持牌交易所几乎前后脚,把大陆身份证纳入了"能正常开户"的行列。

但由华人创业者打造、曾以中文用户为根基的交易所,反而在合规压力下相继撤出。抹茶 MEXC 2021 年停止大陆新用户注册,2024 年还搞过一波"批量封禁被判定为大陆身份的用户";KuCoin 2021 年官宣有序清退大陆用户;Bybit 虽然 2024 年一度重新开放过大陆身份证注册,但截至目前它最新的官方服务协议里,"中国大陆"依然和香港、新加坡一起,被明确列在受限司法管辖区名单中。

这不是巧合,是一道简单的算术题:谁承担得起被认定“服务境内用户”的合规成本,谁就敢开门;谁承担不起,谁就得把门焊死。而恰恰是离中国监管半径最远的美国持牌机构,反而成了这道题目里最敢开门的那批人。

3.35% 背后,是一场资产置换

Coinbase 给出的诱饵,是一组清晰得令人无法忽视的数字:存入 USDC,年化收益率 3.35%。

这个数字,放在传统金融世界里毫不起眼。但在加密领域,它来自一个受 SEC 监管的上市公司,来自一份经过审计的资产储备证明,来自 Circle 每月公布的储备金报告。3.35% 的 APR 背后,是美国短期国债收益率在加密世界里的一次合规投影。收益来源清晰可查,用户赚的每一分钱,都能在美联储利率决议和 Circle 的储备报告中找到对应。

真正的差异发生在产品之外。Circle 正在把 USDC 打造成全球结算网络的基础设施,而 Coinbase 是 Circle 的股东和战略盟友。每一个把 USDT 换成 USDC 存入 Coinbase 的中国用户,都在客观上帮助 Circle 完成了一次稳定币市场份额的无声置换。亚洲场外市场一直是 USDT 的最后堡垒,Coinbase 用合规收益做诱饵,某种程度上是在从堡垒内部撬动它。

资金流向的可能

对于那些关注跨境资产流向的人来说,真正值得在意的不是存币生息这件事本身,而是它所揭示的虹吸效应:当一个市场因为缺乏清晰的合规路径而无法长出属于自己的受监管交易所时,境外持牌交易所就会成为资产外流的下一个收纳箱。

Kraken 能收中国用户。Coinbase 能收中国用户。未来,瑞士的持牌交易所、迪拜的持牌交易所、新加坡的持牌交易所,都可以在满足自身合规框架的前提下,向中国大陆的加密资产敞开大门。而原本可以在一个更可监管、更可追溯的环境中完成闭环的资产存管与增值需求,将全部转化为链上的单向流出,进入一个由他国法律保护、他国监管机构监督、他国上市公司运营的金融体系。

开门但冻结的黑历史

据悉,Coinbase 上一次对中国用户敞开大门,是在 2025 年 4 月。那一次,大量账户在完成充值后被冻结,资金无法取出,留下了至今没有公开解决方案的历史污点。今天它再次打开这扇门——哪怕只开了一条缝,哪怕只允许存钱不给交易——冻结资产的风险并没有从法律条款中消失。

但即便如此,用户能选择的余地本就不多。

华人交易所的撤出,并没有消灭需求。它只是把需求逼到了一个更加不可控、更加不可监管、更加有利于境外持牌机构的角落里。

3.35% 的利率,是一根精准的稻草。它不足以压垮什么,但它足够让一堆无处可去的加密资产,找到第一个合规的栖身之所。而当这个栖身之所恰好位于大洋彼岸的监管高地上时,资产沉淀在谁的法律框架里、受谁的监管保护、在关键时刻遵从谁的指令——这个问题,正在被一个看似普通的年化利率,悄然写进现实。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

存储的繁荣 能够持续多久?

存储的繁荣 能够持续多久?海豚研究

估值400亿美金 预测市场配吗?

估值400亿美金 预测市场配吗?比推BitpushNews

AI热潮未退 韩国股市为什么却先跌了?

AI热潮未退 韩国股市为什么却先跌了?FT中文网

Strategy橙点的破产

Strategy橙点的破产刘教链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部