Android & iPhone

Android & iPhone如何搭建一套Alibaba/Keeta平台的国际支付体系

Payment 201

刚刚

昨天发了个文章讲Netflix和JP怎么构建global支付系统的,这里call back一下,从marketplace平台视角,解读一下国际支付应该怎么做。旧文新发,原文章写于2025年6月小红书,供参考。

今天本来想就阿里的个别平台具体拆解介绍一下相关方案,但是发现忒复杂了,要各个IP站点切换才能截图,成本太高,信息密度反而被稀释,所以干脆换个方式,不讲“某家怎么做”,而是直接抛一套方法论,供大家在不同业务、不同平台下自行套用。当然这个文章不一定详尽全面,仅供参考。

不少朋友本身就在 PSP / 平台 / 商户服务一线,对跨境电商、Marketplace 的业务模式并不陌生。在支付方面,无非是Pay-in(收钱)、Pay-out(给钱)、清结算与资金管理、合规与监管边界及operation。

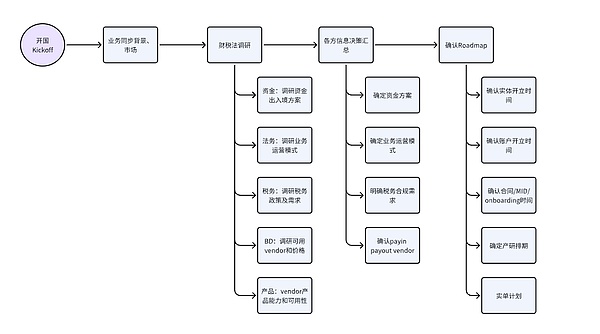

开国Roadmap-2021年

一、国际支付系统,本质上要解决什么问题?

如果抽象到最底层,跨境平台的支付系统,主要解决以下四类问题。

1、Pay-in:在目标市场,把消费者的钱高效收进来

顾名思义目标只有一个:让消费者“愿意付、付得上、付得顺”,甚至付的猝不及防。核心关注点就是:目标是提供更多合适/优质的支付方式,把consumer的钱收进来,同时关注成功率、授权率、拒付率,以及成本结构的整体优化安排。所以Pay-in是典型的 效率 + 转化率问题。

2、pay out: 按平台规则,把钱安全、无(低)摩擦地结算给卖家

这里的关键内容不只是disbursement,而是“规则化结算”,包括币种、周期、重试、RFI、卡模板、批量、失败重试、状态回调等。(Payout在Payment行业里是很朴素直接的“”业务,最考验FI能力。)

3、清结算+流动性管理:让资金智能高效流动

这个内容名词乍一看很简单,3个主体+10个账户人工还能搞一搞;但试想如果主体x50,账户x100,这个该如何管理?

这个模块不仅是接个账单对账,还有Collection、FX汇兑、多主体币种内部ledger记账、结算+调拨+对账、资金在不同entity/account之间by业务单据的安排和流动。这是平台规模化之后,决定“跑得稳不稳”的核心系统。

这里CFO条线财经方面的资金安排,loan/captial等形式不在这里过多介绍

4、合规:所有方案的边界条件

支付相关的一切设计,都是 base 在法人架构和业务模式之上的。这里的合规会包括KYC/KYB、税务VAT/GST/withholding、AML和支付合规(是否二清、是否托管、是否需要牌照)。

跨境电商平台主要如上,O2O平台如Keeta/uber等理论上更简单一些,聚焦local市场,本地支付和结算。(当然也会有offshore model)

二、怎么解决上述问题?

1、先讲法人架构,再谈支付方案

在跨境电商和O2O平台中,支付方案从来不是孤立设计的。常见的有几类,包括

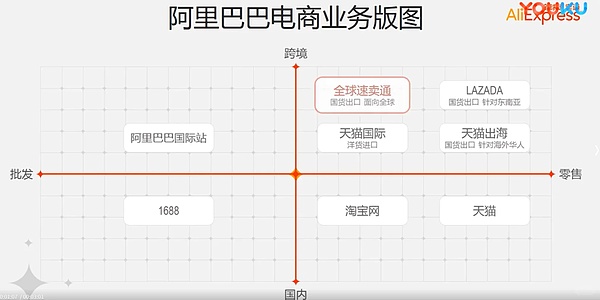

-Marketplace形态:AE、Lazada、TTS、Ebay等;

-MOR:京东国际自营、Amazon自营、DIDI 99taxi、Keeta等;

-Hybrid:平台 + 自营并存(几乎所有大平台都会走到这里)

对应业务往往会有各种组合,结合税筹安排/平台主体安排/支付合规/商业诉求安排:

-海外平台主体一般都会设立在新加坡、香港、爱尔兰、卢森堡、荷兰等,同时满足税务筹划、公司治理、支付合规方面多重需求。 【支付合规篇后续会单独再讲,内容比较复杂了】

-另外也可能会在consumer market和seller market注册贸易公司,买进卖出

-也可能会有单独的商家服务的公司,买家服务的公司(仓储、履约、增值服务等)

而支付系统,只是这套结构里的执行层。

2、收单怎么做?

-接入多种当地流行的支付方式和渠道【这里每个用户市场都不同,需要具体分析和排优先级对接】

-提升风控能力

-搭建支付路由能力、成本优化、拒付运营…等等,有兴趣的可以看我之前有一篇,如何提转化率的文章

3、商家/骑手/司机结算pay out怎么做?

成熟平台在 pay-out 上通常具备:

-多payout channel & payment method

-搭建路由能力 (成本/币种/卡模板等)

-卡模板能力

-Embeded account

-结算报表、对账单、invoice支持等

-这里也会涉及FX管理-可能

日常结算operation,这里也有很多细节,账单先是POBO/出口退税要求/等等,很琐碎+细致。

4、清结算+流动性管理

这里往往由专门的PD / Treasury团队共同协同统一看(业务支持+敞口风险+优化)。流动性这里先不过多介绍了,主要包括inhouse调拨,基于swift或者VA账户和wallet体系,支持和满足出款需求。(门道比较多和细致,可单独开一篇如何管理,尤其是业务涉及各个国家地区/币种后)

5、合规

在marketplace的模式里,平台主体提供的仅仅是撮合服务,通常来说平台主体注册地,比如新加坡,和用户市场注册地也有差异(这里更多说的是CN出海的平台)。

PSP将资金结算给 收单主体之后,通常来说,钱是会需要做归集和集中管理(效率高)。(这里和境内差异会大一些,境内集团公司主体之间,可以按照需求进行资金的划付调拨,定期清往来就行。海外的资金/跨境资金的调动,都要有真实的supporting支持,无论是贸易/服务/loan/captial等,没办法很简单的划来划去。)【全球资金池的产品,这里暂不讨论】

-税务合规:除了平台自身的税务责任外,尤其是seller市场的报税义务和方案,很多psp有类似方案提供

-数据合规:数据法务团队关注

-AML:风控团队关注

-KYC/KYB:legal/商家团队负责【一般也是平台责任/psp责任审核】

-支付合规:常见的有自持牌、大商户、豁免、托管。需要根据consumer/seller市场情况再具体分析。

我上述描述的很简单,实际在落地的时候,每个话题都可以拉出一个project专项

三、不得忽视的关键事实

平台并不天然拥有资金的“所有权”。

在 marketplace 模式下,大量资金在法律与合规意义上是:

Seller funds

Client money

这直接决定:能不能混同、能不能调拨、能不能垫付、出问题谁兜底。很多支付事故,根源不是技术,而是对“钱是谁的”判断错误。

四、支付系统一定会“演进”,而不是一步到位

一个现实的路径是:

单一PSP,托管界面快速上线

多 PSP + 路由+Direct API

自建 ledger,PSP commodity 化

Client money + embedded account + treasury 深度耦合

自持牌+Payfac(如字节PIPO或Ant给阿里提供的整体solution)

不是每个平台都要走到最后一步,但几乎都会在第 2 → 3 阶段卡很久,要看交易量和规模。一切都是ROI投入产出比。

五、结尾

国际支付系统,不是“接多少支付方式”,而是在既定的法人结构、业务模式和合规边界内,设计一套不容易出事故的资金流转方式。这里最重要的是,先想清楚钱是谁的、能不能动、怎么动,再谈系统怎么搭。

All in All,提示合规才是核心竞争力,管理层不能短视,业务长期发展依赖合规方案和稳健成熟的系统。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

2026 年这三类 DeFi 趋势值得看好

2026 年这三类 DeFi 趋势值得看好白话区块链

公募额 8600 万美元:Ranger 草根团队值得信任吗?

公募额 8600 万美元:Ranger 草根团队值得信任吗?Foresight News

“木头姐”最新调仓:买入博通 减持另一只热门股

“木头姐”最新调仓:买入博通 减持另一只热门股Barrons巴伦

a16z:2026年加密技术超越加密本身的3种方式

a16z:2026年加密技术超越加密本身的3种方式PANews

V 神谴责将代码刑事化 为 Tornado Cash 开发者发声

V 神谴责将代码刑事化 为 Tornado Cash 开发者发声Block unicorn

精通比特币第3版精读

精通比特币第3版精读刘教链

如何搭建一套Alibaba/Keeta平台的国际支付体系

如何搭建一套Alibaba/Keeta平台的国际支付体系Payment 201

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部