Android & iPhone

Android & iPhoneHyper“最强流动性”的背后 真实价格依然依赖币安

Web3枢纽

刚刚

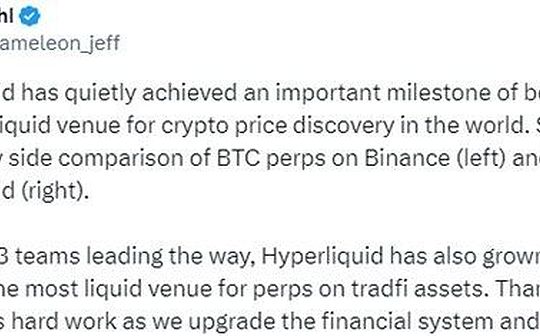

Hyperliquid创始人Jeff近日发文称:“Hyperliquid已经悄然成为全球加密价格发现最具流动性的交易场所,BTC永续合约的挂单深度已经超过币安。”乍一看,这似乎是一个足以震动行业的“里程碑”一个链上衍生品平台居然超越币安,成为全球价格发现中心。

但如果稍微了解交易市场的基本结构,就会发现:Hyperliquid这类对比,本质上是典型的“挂单表演”,并不等于真实流动性,更不等于价格发现权。甚至可以说,这种说法是对市场机制的误读,甚至是营销包装。

(Jeff发布截图左币安/右hyper)

挂单多不等于流动性强,Hyper的“深度”存在机制幻觉。Jeff展示的截图,是典型Orderbook深度对比。

但问题在于,Hyperliquid撮合机制并不是实时高频撮合。行业内广泛讨论的一个事实是Hyper撮合存在明显的延迟窗口(甚至被社区调侃“80秒才撮合一次”)。

这意味着用户订单并不是即时成交,大量订单堆积在挂单簿里。订单簿看起来“很厚”但真实成交效率很低。这就像一个菜市场,币安是“实时交易所”,买卖瞬间成交。Hyper更像“定时拍卖”,大家单子堆在那里等结算。

于是结果就是,Hyper的挂单深度更像“堆积深度”,而不是“成交深度”。真正的流动性,必须回答一个问题:你能不能在大额成交时,快速成交且滑点极低?

币安可以,但Hyper未必。

| 价格发现不是看挂单,是看“全球市场跟随谁”

Jeff说Hyper成为“全球价格发现中心”。但价格发现权的标准是什么?不是截图,而是谁决定市场价格。谁是全球资金的第一反应场,谁的成交量和持仓量最大,谁的指数被全行业引用

答案很明确,币安依然是全球BTC永续的最大定价锚。在现实市场中CME影响机构资金、币安影响全球散户与做市商、OKX、Bybit等跟随、链上perp平台更是被动跟随。绝大多数主流行情指数(CoinMarketCap、TradingView、Coinalyze)都默认:BinancePerp是BTC价格发现最核心来源

Hyperliquid的成交再增长,也远远达不到“全球定价中心”的级别。

| 成交量、用户体量、做市商生态:Hyper无法与币安对标

币安的优势不是“挂单截图”,而是完整金融生态,币安拥有全球最大衍生品成交量,长期以来,币安永续合约日成交量动辄数百亿到上千亿美元级别。市场极端波动时流动性仍然存在,Hyper的体量还处在“新平台增长期”,根本无法支撑全球价格发现。

币安拥有全球最成熟做市商体系。币安的深度来自Jump、Wintermute、GSR、Cumberland各类顶级MM机构。这些机构在币安部署的是真实资金和风险管理模型。

而Hyper的所谓深度,很大部分仍然来自,激励驱动,LP奖励,表演式挂单。流动性不是靠截图堆出来的,是靠资本长期驻扎出来的。

| 传统金融交易所以外最深?更像噱头而不是事实

Jeff还提到Hyper已成为传统资产永续合约最深市场。听起来很唬人,但问题是。TradFi资产衍生品真正的定价中心在哪里?标普在CME,黄金在COMEX,外汇在EBS,美债在Broker体系。链上永续合约做个“苹果股票合约”,并不能改变TradFi定价体系。

Hyper的所谓TradFiPerp(传统资产),更多是加密圈内部的合成资产游戏。离housealloffinance(资产中心)还差十万八千里。

币安的优势在于真实成交、稳定系统、全球信任。Hyper可以营销“升级金融系统”,但币安已经在做,全球最多用户、最强风控体系、最成熟撮合引擎、最完整产品矩阵、最广泛监管融合路径。币安不是靠挂单厚度赢,而是靠真实交易体验、毫秒级撮合、极端行情仍可成交、全球最大资金池、最低滑点的真实市场深度。Hyper的挂单可能更“好看”,但币安的成交才是“真实”。

| Hyper的“流动性神话”,更像营销包装

Hyperliquid的成长值得关注,但Jeff的说法显然过于夸张。市场不会因为一张订单簿截图就改变定价中心。价格发现权属于最大成交量、最大资金池、最成熟做市体系、最快撮合引擎、最广泛全球用户。这些指标上,币安依然领先。

Hyper可以说自己“挂单更厚”,但Jeff所对比的币安,才是真正全球加密市场的价格心脏。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Warsh:听说都怪上我了?

Warsh:听说都怪上我了?流动性笔记

币圈刑案的黑与白:侦查人员“偷币”该当何罪?

币圈刑案的黑与白:侦查人员“偷币”该当何罪?肖飒lawyer

沃什提名美联储主席 他如何看待BTC?

沃什提名美联储主席 他如何看待BTC?金色财经

美联储主席提名事件 引发黄金股、币圈海啸

美联储主席提名事件 引发黄金股、币圈海啸Bitkoala考拉财经

下任美联储主席凯文·沃什

下任美联储主席凯文·沃什哔哔News

再见鲍威尔 你好沃什:黄金暴跌复盘 美联储新主席沃什冲击深度研究

再见鲍威尔 你好沃什:黄金暴跌复盘 美联储新主席沃什冲击深度研究凯撒的复利实验室

Hyper“最强流动性”的背后 真实价格依然依赖币安

Hyper“最强流动性”的背后 真实价格依然依赖币安Web3枢纽

金色Web3.0日报 | 凯文·沃什将出任美联储主席

金色Web3.0日报 | 凯文·沃什将出任美联储主席金色财经 善欧巴

降息?川普的“完美人选”可能比鲍威尔更难搞

降息?川普的“完美人选”可能比鲍威尔更难搞比推 Bitpush News

金银上演「黑色星期五」——美元绝地反击

金银上演「黑色星期五」——美元绝地反击比推 Bitpush News

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部