Android & iPhone

Android & iPhone微软估值跌至十年低位——现在是买入时机

Barrons巴伦

刚刚

2011年云计算刚刚兴起时,风险投资家马克・安德森曾留下一句名言:“软件正在吞噬世界。”硬件正变得商品化,企业软件开始在IT预算中占据主导地位。

安德森这番极具前瞻性的判断,预示了此后15年的变革,以及可以说数万亿美元的价值创造。在所有传统软件公司中,没有哪家比微软获益更多,其借助云计算从停滞不前一路攀升至新高峰。

但如今,随着人工智能重塑整个科技行业重心,软件——以及微软——正面临冲击。今年以来,iShares半导体ETF上涨了10%,而iShares扩展科技-软件板块ETF下跌了20%。

自去年7月见顶以来,微软股价已下跌28%,市值蒸发1万亿美元。眼下,微软及其软件同行已不再被看作普通公司,而是被视为科技代际变革的叙事主体,这一切都在以惊人的速度发生着。

但市场忽略了关键一点:微软早已做好准备。

加拿大皇家银行(RBC)分析师里希·贾卢里亚(Rishi Jaluria)表示:“如果我把微软从上到下整条技术栈都看一遍——不仅是Azure云,还包括数据层、开发者层、应用层、安全层,甚至LinkedIn和游戏这类资产——我认为它们都可能成为AI的受益者。该股当前的盈利估值倍数低于大盘。所以综合来看,我确实认为这只股票被严重低估了。”

实际上,投资者现在买入微软股票时,其估值水平与标普500指数整体相差无几。但微软,绝非一家普通公司。

根据华尔街分析师的预测,在截至6月的本财年,微软营收有望增长16%,达到3280亿美元。每股收益预计将上升21%,至16.48美元。但市场可能最忽视的,是微软在AI方面的对冲布局——或许是行业里最扎实的一个。这得益于CEO萨提亚·纳德拉富有远见的举措:大举投入云计算,并早早押注OpenAI。

同样不能忽视的是:微软赖以崛起的根基——它的软件业务,依然坚固。

软件“末日”将至?

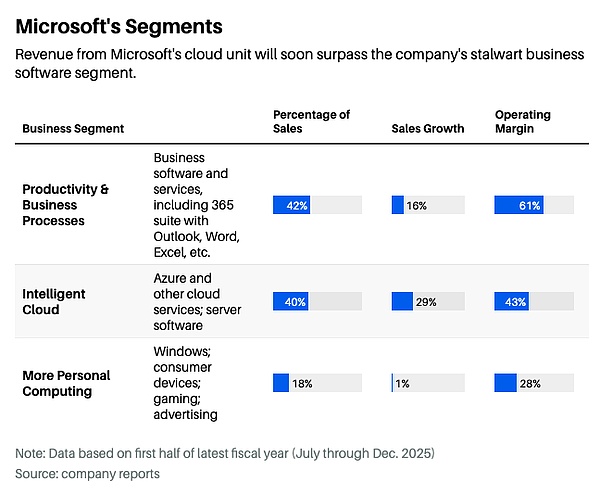

微软产品覆盖多个科技领域:从办公软件到企业资源规划,再到游戏主机。AI最直接冲击的,是其“生产力与业务流程”部门,包括Microsoft 365(原Office)及其他商业软件和领英(LinkedIn)。

这依然是微软的核心业务。在其2026财年上半年,“生产力与业务流程”部门实现销售额670亿美元,占公司营收的42%,并贡献了公司一半以上的营业利润。该部门销售额同比增长16%,对于一项成熟业务来说,表现强劲。这一业绩也推动微软股价在去年7月攀升至每股555美元的峰值,使公司市值突破4万亿美元。

但情况在秋季开始急转直下,市场开始更多关注AI对软件业的威胁——许多人开始将此次抛售称为“软件末日”。如今,围绕软件的叙事认为,“生产力与业务流程”部门正以多种方式被瓦解。

市场担忧源自AI智能体,即运行在大型语言模型之上的软件,能够通过对话式指令完成一系列复杂的任务。去年最先登场的是编程智能体,它们能以远快于人类的速度为一个应用写出相当大一部分代码。每行代码的成本已经显著下降。

这给当前成功的商业软件公司抛出了巨大问题:如果开发成品软件的成本迅速下降,那么新竞争者进入市场的门槛就会被移除。客户甚至可能会决定自己开发定制软件来替代现有产品。

智能体带来的风险远不止于编程。属于更新的、更通用类别的所谓“桌面智能体”工具,已经开始在技术圈里逐渐流行起来。这些机器人利用大语言模型来控制电脑,可能会导致许多目前由商业软件提供支持的业务功能,被运行在免费、开源替代品上的智能体所取代。

届时,微软将眼看着人类用户被机器淹没。由云软件开创的订阅收入模式将土崩瓦解,取而代之的是按使用量计费的模式,这将更有利于AI初创公司、芯片企业以及云计算超大规模服务商。微软一贯坚挺的利润率——其商业软件部门能将82%的销售额转化为毛利润——将别无去处,只能下滑。

这是Melius Research分析师本·赖茨斯在2024年4月设想的悲观情景。他当时写道:“我们可能正处在一场代际转变之中,资金将从昂贵的应用软件公司流出,回到那些运营着编写软件所需基础设施的公司手中。”他借用安德森的名言,将这份分析报告题为《AI正在吞噬软件》。

近几个月来,这一悲观预期席卷市场,甚至出现了“软件末日”之类的说法。但与规模更小的同行不同,微软的底子足以扛过这场风暴。

云计算提供缓冲

微软的云业务(以Azure为主)增长迅猛。受AI算力需求爆发推动,第二季度营收增长近40%。微软表示,如果不是数据中心短缺,增速可以更快。在本财年,微软将投入超过1000亿美元的资本开支,力图提升这方面的产能。

得益于Azure,微软的“智能云”业务板块很快将超过企业软件,成为其第一大收入来源。不过,销售增长将伴随更低的利润率,因为在盈利能力方面,没有其他业务能与软件相媲美。

不过归根结底,没有云,AI就无法运转,因为智能体需要极其庞大的算力资源。换句话说,即便“软件末日”真的发生,Azure也会欣欣向荣。微软无论如何都是赢家。

AI的双重保险

Azure是微软抵御软件颠覆的第一道防线,而且成本高昂。而微软的第二道防线如今看起来性价比极高。

OpenAI成立于2015年,最初是一家非营利机构,致力于向全世界提供免费且开源的AI模型。它曾难以筹集足够资金来支付训练AI模型所需的大量云计算资源。2019年,OpenAI设立了一种新型实体:可以接受股权融资,但仍由该非营利机构的董事会进行监督。微软率先入局,投资了10亿美元。

OpenAI用这笔钱打造了ChatGPT,在其上线还不到两个月,微软又追加投资了100亿美元。这些交易大多以Azure额度的形式支付,这意味着微软既提前布局了AI明星公司,又同步壮大了自身云业务。Azure与OpenAI一起摸索出如何规模化构建AI基础设施,使微软在这场AI革命中获得了关键的先发优势。

最终,微软总计向OpenAI投入了130亿美元。随着OpenAI募集到更多资金,其估值一路飙升。今年早些时候,OpenAI宣布完成了一轮1100亿美元的融资,参与方包括亚马逊、英伟达以及软银集团。这笔交易对OpenAI的估值为8400亿美元。微软的持股比例在此过程中被稀释,但其持有的OpenAI股份目前价值可能超过2000亿美元。

如果AI革命按目前的剧本演进,微软将是全球最重要AI公司的最大股东。

软件仍将长存

看空微软的观点要成立,需要多重利空同时发生:

首先,OpenAI 必须失去其在AI领域的领先位置(这并非不可能:互联网早期最大的赢家一度被认为会是美国在线和雅虎)。

其次,微软Azure必须在行业内失去影响力。目前,它是仅次于亚马逊AWS的第二大云服务商,且增速更快。

最后,AI 必须真的“吞噬”软件。但目前几乎没有证据表明这正在发生。早期迹象显示,AI将会与企业软件协同工作,而不是取而代之。

作为智能体浪潮的领头羊,Anthropic上个月做了一场面向企业的演示,重点强调了对现有软件的使用。它将智能体定位为尤其擅长使用Excel、PowerPoint以及其他微软应用程序的高效助手。这一幕促使投资者重新思考“软件将走向消亡”的说法。自那以后,iShares软件ETF已收复部分跌幅,微软股价也上涨了5%。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

以自身市值的 16 倍收购非小号?我扒了扒这笔交易背后的疑点

以自身市值的 16 倍收购非小号?我扒了扒这笔交易背后的疑点Foresight News

迪拜将沦为金融遗址?某亚洲交易所或迎美国金主

迪拜将沦为金融遗址?某亚洲交易所或迎美国金主比推 Bitpush News

中东加密往事

中东加密往事支无不言

万字分析 Canton Network:华尔街的区块链野心

万字分析 Canton Network:华尔街的区块链野心比推 Bitpush News

微软估值跌至十年低位——现在是买入时机

微软估值跌至十年低位——现在是买入时机Barrons巴伦

以太坊基金会立了个「生死状」——社区买账吗?

以太坊基金会立了个「生死状」——社区买账吗?Foresight News

5000万美刀的昂贵学费

5000万美刀的昂贵学费刘教链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部