Android & iPhone

Android & iPhone2026年4月市场展望:喜忧参半的复苏

金色精选

刚刚

作者:Tanay Ved,coinmetrics 翻译:善欧巴,金色财经

要点总结

加密货币市场在 4 月份延续了复苏势头,比特币 (BTC) 上涨约 16%,达到 7.8 万美元以上。

4 月份现货比特币 ETF 的月度净流入量为 2025 年 10 月以来最强劲,而期货仓位偏空,资金大多为负值。

代币化国债正在成为链上收益和储备的核心层,通过提供短期美国政府债务敞口,与闲置的稳定币和高风险的加密抵押品展开竞争。

本文将概述过去一个月影响加密货币市场的关键发展动态。

市场概览

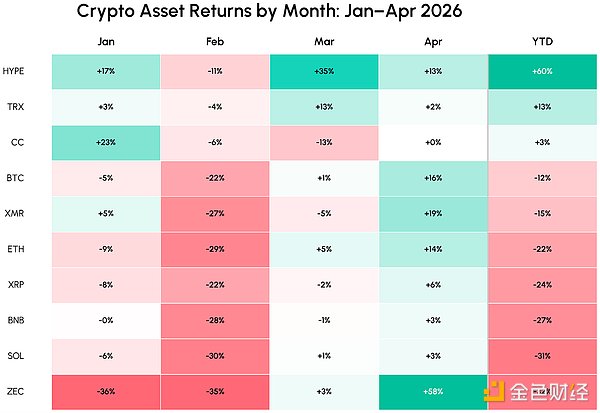

4月份,加密货币总市值上涨约10%,达到约2.7万亿美元,在持续的地缘政治冲突和石油能源市场动荡的背景下,市场延续了复苏势头。比特币(BTC)和以太坊(ETH)分别上涨16%和14%,主要股指也从3月份的低点反弹。比特币的市场份额仍保持在57%左右,并正向近期价格区间的上限迈进。当月表现突出的其他加密货币包括Zcash(+59%)和Morpho(+33%)。

来源:CM参考利率

本月,加密货币的量子尾部风险也变得更加紧迫。谷歌量子人工智能小组发布了一份白皮书,估计破解比特币和大多数公共区块链所采用的椭圆曲线密码学所需的资源可能比之前认为的少约 20 倍(约 50 万个物理量子比特),从而缩短了可信的量子威胁出现的时间线。

与此同时,4 月对于链上生态系统来说是一个充满挑战的时期,Drift 黑客攻击和KelpDAO rsETH 桥漏洞利用等事件引发了人们对链上存款的风险回报以及协议级风险管理和跨链基础设施如何更好地隔离风险的质疑。

流程与定位

机构需求重建

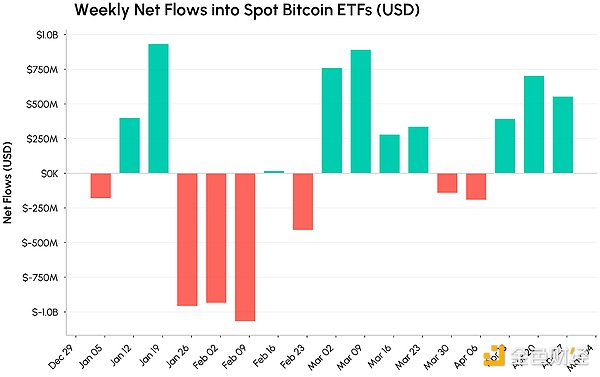

机构需求持续增长,ETF资金流入不断改善,延续了自美伊停火生效以来3月份的上涨势头。4月份现货比特币ETF的净流入量超过17亿美元,创下自2025年10月以来的最高纪录。

来源:CM Network Data Pro

Strategy在同一时期购入总计56,238枚比特币(约41亿美元),进一步强化了市场需求。目前,Strategy持有818,334枚比特币,超过了贝莱德旗下IBIT基金的约802,654枚比特币。与之前主要通过发行市价普通股筹集资金的购买浪潮不同,近期的购买主要由其Stretch(STRC)永续优先股推动。

作为永续优先股,STRC 提供 11.5% 的浮动股息,并通过股息调整使其交易价格接近 100 美元的面值。当 STRC 的交易价格接近或高于面值时,Strategy 会通过其 ATM 发行计划发行新股,并将所得资金用于购买现货比特币,从而使该工具成为其积累策略的可重复融资来源。

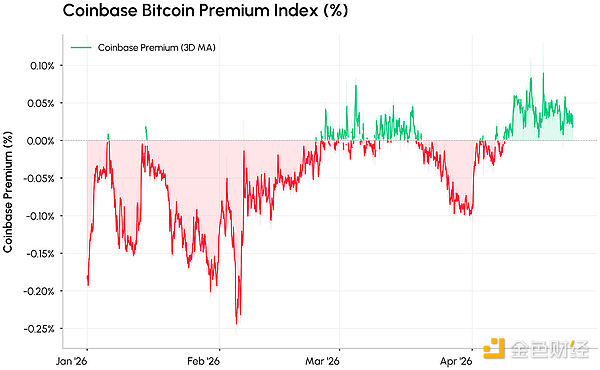

数据来源:CM市场数据馈送

Coinbase溢价指数(追踪Coinbase上BTC/USD与Binance上BTC/USDT之间的价差)也转为正值,证实了美国现货需求的强劲增长。与此同时,比特币交易所储备降至7年来的最低点约230万美元,表明投资者正将比特币转入长期存储,而非上线交易所出售。

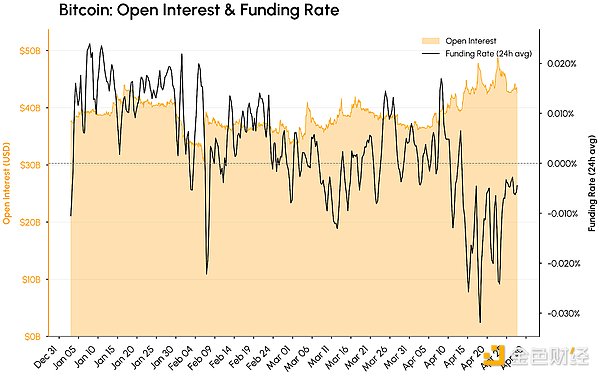

期货仓位偏向做空

来源:CM Market Data Pro

与此同时,衍生品仓位依然保持谨慎。如上图所示,比特币期货未平仓合约量逼近 500 亿美元,而比特币资金费率在 4 月份的大部分时间里都处于负值区间。随着现货买家不断增持,交易员们倾向于继续持有空头头寸或进行对冲。高未平仓合约量和持续的负资金费率表明,市场中现货结构性买盘正被空头头寸所抵消,这为进一步的空头挤压留下了空间。自 3 月份以来,比特币的空头平仓额已达约 19 亿美元,这表明此轮上涨的部分原因并非市场普遍看好,而是由强制平仓所驱动。

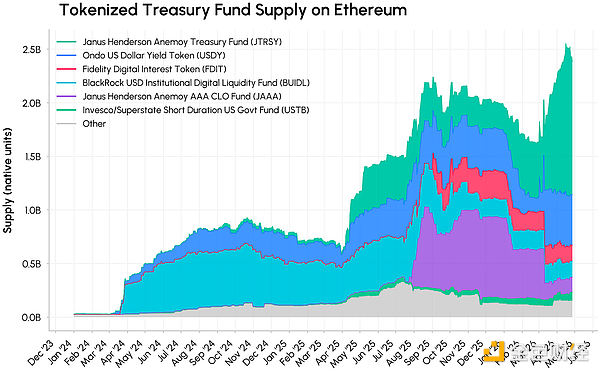

代币化国库及链上收益

代币化的美国国债持续受到关注,成为现实世界资产(RWA)市场增长最快的板块之一。在高利率环境下,许多基金提供代币化的“无风险利率”敞口,通过代表基金持有的短期政府债券索取权的代币(份额),为不产生收益的稳定币提供了一种替代方案。

2024 年初,Ondo 的美元收益基金 (USDY) 和短期美国政府债券基金 (OUSG)、Janus Henderson 的 Anemoy 国债基金 (JTRSY) 以及 BlackRock 的 BUIDL 等主要代币化国债基金的流通供应量几乎为零,到 2026 年 4 月,以太坊上的流通供应量已达到迄今为止的最高水平,同时其跨链影响力也在不断扩大。

来源:CM Network Data Pro

随着代币化风险加权资产(RWA)和基金与收益稳定币及其他形式的加密抵押品展开更直接的竞争,链上收益的风险回报谱系正变得愈发清晰。一端是链下资产的链上表示,例如代币化国债,其收益主要受利率和基金结构驱动,但仍涉及发行方风险、智能合约风险和流动性风险。另一端是收益稳定币、LST/LRT以及相关的借贷市场和金库,正如近期发生的事件所凸显的那样,它们又增加了运营风险、治理风险、流动性风险和再抵押风险。

因此,资产配置者可能会根据他们承担的风险类别来考虑链上收益,从链下风险敞口(如代币化国债或信贷、蓝筹 DeFi 抵押品)到更复杂和杠杆化的策略。

结论

加密货币市场持续从低点复苏,这得益于现货ETF重塑机构投资意愿,以及Strategy积极吸纳企业资产负债表持仓。目前市场持仓较为谨慎,主要加密货币和山寨币的期货未平仓合约量上升,资金为负,订单簿流动性仍低于2025年的水平。短期内,ETF资金持续流入和CLARITY法案通过概率的提升将是关键驱动因素,而量子安全问题仍然是长期风险。在此背景下,代币化和DeFi风险管理仍然是核心议题,因为代币化国债和其他风险加权资产(RWA)正越来越多地上链,并成为收益率格局的基石。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Arkstream Capital: 普通人如何正确参与代币化Pre-IPO

Arkstream Capital: 普通人如何正确参与代币化Pre-IPOArkStream Capital

为什么私人信贷成为 TradFi 到 DeFi 的第一个真正桥梁

为什么私人信贷成为 TradFi 到 DeFi 的第一个真正桥梁Block unicorn

如何辨别加密项目是否存在骗局风险

如何辨别加密项目是否存在骗局风险登链社区

一纸禁令 20亿美金归零

一纸禁令 20亿美金归零Biteye中文

2026年4月市场展望:喜忧参半的复苏

2026年4月市场展望:喜忧参半的复苏金色精选

"上涨式崩盘"信号 已在美股AI行情中出现

"上涨式崩盘"信号 已在美股AI行情中出现华尔街见闻

金色Web3.0日报 | 中国叫停Manus收购案

金色Web3.0日报 | 中国叫停Manus收购案金色财经 善欧巴

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部