Android & iPhone

Android & iPhone深刻理解CLARITY Act稳定币收益条款到底是什么

GenAI Summit

刚刚

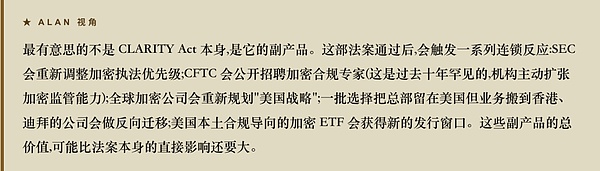

一份卡了一整年的法案, 刚在 5 月 2 日 深夜达成妥协。Coinbase 一夜从反对转为支持, Polymarket 概率 46% → 62%。这是美国 90 年来第一次, 给整个加密行业划清楚地盘 —— 它的影响, 会改写未来十年全球加密资本的流向。

01 这部法案不是币圈法案, 是 给币圈划地盘 的法案

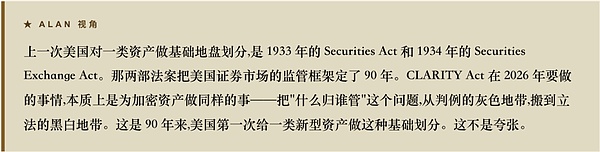

"这不是创新法, 不是鼓励法, 不是普惠法。它是 地盘法。划清楚谁管谁、谁说了算、谁可以做什么、谁不能做什么。这种事情看起来无聊, 但在美国的金融史上, 这种事情每九十年只发生一次。"

CLARITY Act 全名 Digital Asset Market CLARITY Act, 法案编号 H.R. 3633, 第119 届国会。2025 年 5 月 29 日由众议院金融服务委员会和农业委员会联合提出。同年 7 月 17 日, 众议院以 294 比 134 票 通过 —— 这是一份真正的两党法案, 共和党几乎全票通过, 民主党也有相当一部分议员投了赞成票。

它要解决的核心问题, 不是币圈最近吵得火热的稳定币收益, 而是一个十几年悬而未决的根本问题 —— 数字资产到底归谁管? 是 SEC 还是 CFTC?

这个问题的根源, 要追溯到 1946 年那个改变美国证券法整个走向的判例 —— SEC v. W.J. Howey Co.。最高法院在那一案里定义了 "投资合同" 的四个要件: 用钱投资, 投到一个共同事业里, 期待获得利润, 这个利润主要靠他人努力 —— 只要符合这四条, 就是证券, 归 SEC 管。

这个 79 年前为了管橙园投资写的判例, 过去十年被 SEC 反复用来打加密。Gary Gensler 时代的 SEC 把它发挥到了极致 —— 除了比特币, 几乎所有 token 都被默认当证券处理。SEC 起诉 Coinbase、起诉 Kraken、起诉 Binance、起诉 Ripple、给 Uniswap 发 Wells notice、把 Robinhood 的加密业务搞到下架。整个行业每天都在猜: 明天我会不会被定义成证券交易所? 明天我手里的 token 会不会被定义成未注册证券?

CLARITY Act 第一次用立法语言, 而不是判例语言, 把这件事写清楚 ——

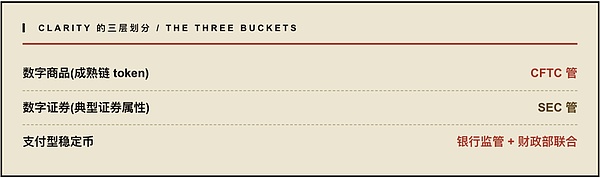

第一层: 成熟的区块链数字商品(比如比特币、以太坊, 以及未来满足 "去中心化测试" 的 token)归 CFTC 管,可以走比 SEC 注册更轻的路径。这是过去十年加密行业最想要的东西 —— 从 SEC 的 "全部当证券抓" 逻辑里逃出来。

第二层: 具有证券属性的 token (比如 ICO 时代的预售 token、明显由中心化团队控制收益分配的 token) 继续归 SEC。这一层不变, 只是边界变清楚了。

第三层: 支付型稳定币归到银行+财政部联合监管。这一层在 2025 年 GENIUS Act 通过的时候已经定调, CLARITY Act 是把它和前两层串起来。

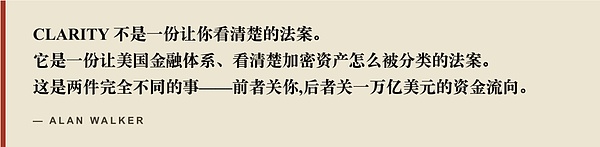

这就是它的英文名字 CLARITY 的字面意思 —— 清晰。这是一份 "地盘法", 不是 "创新法"。

但就是这份 "地盘法" 在去参议院的路上被一个 section 卡了整整四个月。这个 section,就是 Section 404 —— 稳定币收益条款。

Alan 喝了一口咖啡: "地盘法这种东西, 本质上是各方利益的妥协。地盘划得清楚, 所有人就有规矩可循。但稳定币收益这件事不是地盘问题, 是 利益肉搏问题。一边是几万亿美元的银行存款, 一边是几千亿美元的稳定币市场。这种事不肉搏个一年, 不可能有结果。"

02 为什么这是 2026 年 全球加密 最重要的一件事

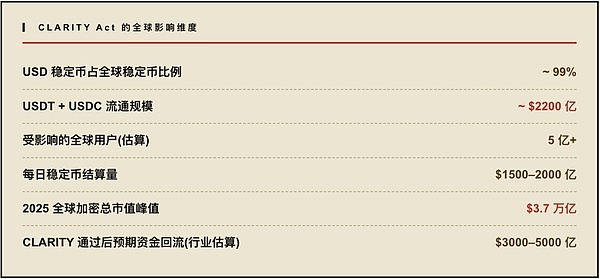

"你们看那张全球坐标表," Alan 指了指上面那个 landscape 框, "看出什么没有? 美国是这张表里最后一个划地盘的国家。这件事本身就值得想一想。"

过去三年, 全球的加密监管棋局已经基本铺开了 ——

欧盟在 2024 年正式生效了 MiCA(Markets in Crypto-Assets Regulation), 这是全球第一份完整的、从发币到交易所到稳定币全链条覆盖的加密监管框架。MiCA 一生效, Tether 在欧盟境内 USDT 的部分使用就被限制 —— 这是全球第一次有主要经济体真的把 "哪个稳定币能用、哪个不能用" 写进了法律。

香港在 2023 年推出了 VATP (虚拟资产交易平台) 发牌制度, SFC 牵头, 把零售加密交易所装进了完整的合规笼子。HashKey、OSL 这些拿到牌照的平台, 从那一刻起就有了 "亚洲合规高地" 的身份。新加坡 MAS 的 PSA 牌照系统更早, 从 2020 年开始, 直接吸引了一大批从美国流出的加密公司过去开总部 —— Crypto.com、Coinbase Singapore、Binance Asia、Kraken APAC, 这些选址决策都跟新加坡的监管清晰度直接相关。

日本更狠。日本是全球第一个在法律层面正式承认比特币是合法支付手段的主要经济体 (2017 年修订 Payment Services Act), 也是全球唯一一个完全没有过 ICO 时代加密欺诈大爆发的发达国家 —— 因为他们立法早, 从源头堵住了。迪拜在 2022 年单独成立了 VARA (Virtual Assets Regulatory Authority), 把整个加密行业从迪拜金融中心切出来, 做成中东 crypto hub。巴西 2022 年通过 14478 号法, 拉美第一份完整加密法律。

这张表里最尴尬的是谁? 是美国。

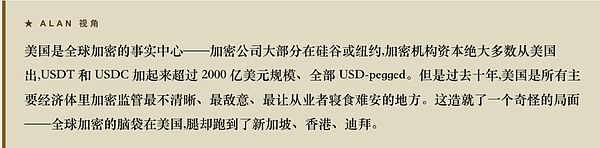

美国的这种监管空白, 过去三年逼走了大量本土公司。Coinbase 把对外监管沟通团队搬到伦敦和新加坡。Ripple 一边在美国和 SEC 打官司一边把团队往迪拜搬。Kraken 直接放弃了部分美国零售业务。Andreessen Horowitz 把整个加密团队的一部分挪到了伦敦。Paradigm 在伦敦开新办公室。所有人都在用脚投票: 美国监管不清晰一天, 我就少来美国一天。

CLARITY Act 一旦通过, 这个局面会反过来。

Alan 把这件事说得非常直接: "美国一旦把地盘划清楚, 全球加密资本会重新看美国。过去三年香港、新加坡、迪拜赚到的钱, 有相当一部分是吃了美国监管空白的红利。这部分红利会还回来。"

更深一层 —— 这部法案对中国普通用户的影响也是非常直接的。中国大陆禁止加密交易, 但 USDT 在灰色市场是事实存在的。USDT 的上游是 Tether, Tether 注册在英属维京群岛, 实际美元储备是放在美国的银行托管。CLARITY Act 通过后, Tether 这种发币方在美国监管框架下的地位会更清晰。这意味着: USDT 这种工具未来会更稳定、储备透明度会更高、暴雷风险会更低 —— 但同时, 所有 "持有 USDT 拿利息" 的灰色玩法, 都会变得更难。

对香港、迪拜来说, 这是一个挑战。如果美国把监管补上, 他们过去三年作为 "美国监管空白避难所" 的红利就失去一半。香港 SFC 已经开始在加紧推稳定币条例, 试图保住自己作为美元稳定币离岸枢纽的地位。新加坡 MAS 在加快牌照发放节奏。这是一场监管军备竞赛 —— 美国动了之后, 所有人都要跟着动。

对欧盟来说, MiCA 提前两年生效让欧盟拿到了 "全球加密监管标准制定者" 的身份, 但 CLARITY Act 通过之后, 这个身份会被稀释 —— 因为美元稳定币才是全球加密的真正中心, 而美元稳定币的主战场在美国。谁管美元稳定币, 谁就管全球加密的血液系统。

这是为什么 2026 年 5 月 2 日 Tillis 和 Alsobrooks 谈成那份妥协的时候, 新加坡 MAS、香港 SFC、欧盟 ESMA、英国 FCA 内部都开了会。美国终于动了。整张棋盘要重新摆。

03 这一年发生了什么——四个月里 三次戏剧性反转

"那为什么这件事被卡了整整一年?" 对面有人问。Alan 笑着说: "因为这不是法律问题, 是政治问题。我给你们讲讲这一年到底发生了什么。"

核心戏剧时刻是 2026 年 1 月 14 日 —— 那一天本来是这部法案在参议院 markup 的日子, 所有人都做好了流程准备。当天早上, 委员会突然宣布推迟。同一天, Coinbase CEO Brian Armstrong 在 X 上发了一条公开声明: Coinbase 不能支持当前文本。

这一动作让整个加密行业震惊了。Coinbase 是过去三年最积极推动 CLARITY 通过的公司之一。Brian Armstrong 公开称这部法案是 "美国加密产业 generational moment"。结果在最后一公里, Coinbase 自己拒绝了。

为什么? 因为 1 月版本的 Section 404 写得太死, 完全禁止稳定币收益, 连豁免空间都很模糊。Coinbase 的稳定币业务收入占 Q3 总收入 将近 20%, 这块业务如果直接归零, Coinbase 的财报会立刻塌掉。Armstrong 那天的 X 公开发文不是情绪化反应 —— 是经过法务、财务、政府关系三个团队联合评估后的 战略决策。

从那天起, 这部法案在参议院死了四个月。

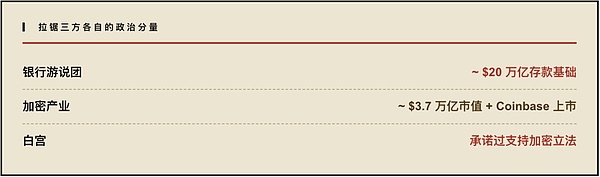

这四个月里, 实际发生的事情是 三方拉锯 ——

银行游说团这边, 以美国信用合作社联盟、独立社区银行家联盟、ABA(American Bankers Association)为核心, 他们的政治筹码是 18 万亿美元的存款基础和 5000+ 家社区银行的就业。每一个州都有银行, 每一个国会议员的选区都有银行老板捐款。这是一个分布最均匀的政治力量。

加密产业这边, 以 Coinbase、Circle、Stand With Crypto、Blockchain Association 为核心, 他们的筹码是 3.7 万亿美元的全球市值、几千万美国选民、Trump 大选时获得加密圈的关键支持。Trump 第二任期对加密行业的友好态度, 是这一切的政治底色。

白宫这边, David Sacks 是 Trump 任命的 AI 加密顾问, 实际职能是协调白宫和加密产业。他在 12 月公开承诺过参议院 1 月会 markup, 1 月推迟之后他承受了大量来自加密圈的压力。但他没法压银行 —— 银行的政治分量比他大得多。

4 月开始, 参议员 Thom Tillis (共和党 / 北卡罗来纳) 和 Angela Alsobrooks (民主党 / 马里兰) 开始秘密谈判。这两个人的组合非常有讲究 —— Tillis 是参议院银行委员会的关键票之一, 北卡是社区银行重镇, 他天然代表银行立场; Alsobrooks 是新晋的民主党参议员, 马里兰州对加密产业相对友好, 她代表加密产业一定让步空间。让一个银行派的共和党和一个加密派的民主党联手起草妥协文本, 本身就是政治平衡术。

5 月 2 日那个周五晚上, 文本敲定。Coinbase 在数小时内公开转向支持。Polymarket 上的赔率从 46% 一夜跳到 62% —— 市场对这份妥协的可信度投了信任票。

从 1 月 14 日 Coinbase 反水, 到 5 月 2 日 Coinbase 支持, 中间整整 108 天。这 108 天就是美国加密立法史上最戏剧化的 108 天。

04 银行游说为什么这么疯——6.6 万亿美元的恐惧

"现在咱们换个视角看。Alan 把咖啡转了半圈, "刚才讲的全都是从加密这边看。 但是你要理解为什么这个法案吵了一整年, 你必须站到银行那一边去看一看 —— 他们到底在害怕什么?"

银行的逻辑链条是这样的 ——

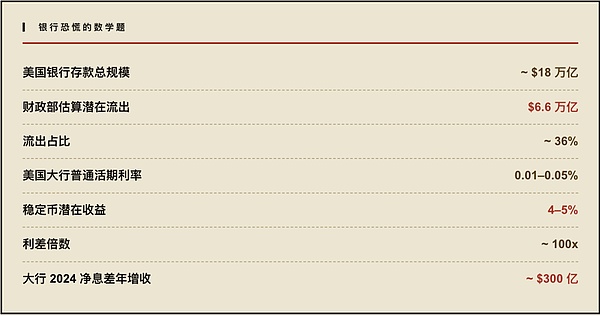

美国普通活期储蓄账户给客户的利息, 平均不到 1%。Bank of America 的标准储蓄账户是 0.01%, JPMorgan Chase 是 0.01%, Wells Fargo 是 0.01%。是的, 你没看错 —— 是百分之零点零一。Citibank 略好, 但也只有 0.05%。这就是美国普通老百姓存钱在银行能拿到的利息—— 基本等于零。

美联储的基准利率呢? 2025 年大部分时间在 4.5% 左右。也就是说, 银行从美联储那边拿到的 "零成本" 资金成本是 4.5%, 从客户那边拿到的资金成本是 0.01%。这中间的 4.49 个百分点的利差, 就是美国大行过去三年净息差 (NIM) 爆表的来源—— 这是 JPMorgan、Bank of America、Wells Fargo 这些大行 2024 年破纪录利润的根本原因。

一个稳定币账户如果能付 4-5% 收益, 就成了一个不需要 KYC、不需要 FDIC 保险、不需要任何资本充足要求、收益率高 400 倍的 "活期储蓄账户"。

只要这种产品合法存在, 任何一个有理性的美国储户都会做同一件事: 把钱从银行搬走, 放到稳定币里。

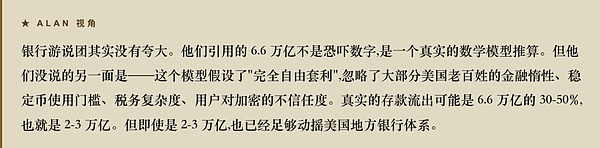

财政部的估算被信用合作社引用得很直接 ——6.6 万亿美元的银行存款可能流出。这个数字不是闹着玩的。美国整个银行存款规模大约 18 万亿美元,6.6 万亿等于让美国银行体系丢掉超过三分之一的存款基础。

存款是什么? 存款是银行用来发放贷款的本钱。这是 banking 101 —— 银行的核心业务模式就是 "短借长贷": 接收短期存款 (活期), 发放长期贷款 (房贷、企业贷)。存款流出, 直接对应的是房贷收紧、小企业贷款收紧、农业信贷收紧。然后社区银行倒闭, 信用合作社关门, 整个美国实体经济信贷紧缩。

这是 2008 年金融危机式的剧本 —— 但这一次起因不是次贷, 是稳定币。

有人会说: "夸张了吧, 真的会有那么多人把钱搬到稳定币?" 看看 2023 年硅谷银行倒闭那一周发生了什么 —— SVB 客户在 48 小时内提走了 420 亿美元, 因为 Twitter 上的恐慌传播比银行的反应速度快。这是一个数字时代的银行挤兑案例。如果未来某一天, Coinbase 上的 USDC 收益是 5%, 你的银行存款利息是 0.01%, 而搬钱过去只需要在手机上点几下 —— 这种迁移会发生得比 SVB 那次还快。

银行游说团体在国会山讲的就是这个故事。这个故事讲得有多有效? 有效到一直拖延法案、有效到把 Section 标题反向改、有效到在妥协文本里加进了一个硬条款 —— "两年内必须由美联储、OCC、FDIC、NCUA、财政部联合向国会提交报告", 评估稳定币是否真的导致存款流出。如果数据支持, 银行游说还可以回来再砍一次。

但加密这边也有道理。Armstrong 的公开口径很直接: "你不让稳定币付收益, 本质就是让美国老百姓继续接受 0.01% 的存款利率, 而通胀是 3-4%。你保护的不是储户 —— 你保护的是银行的净息差。"

这个反驳有杀伤力, 因为它把问题从 "金融稳定 vs 加密创新" 重新框架成 "银行卡特尔 vs 普通储户"。这个新框架的政治杀伤力极大 —— 共和党和民主党都不愿意公开站在 "银行卡特尔" 那一边。所以最终妥协是一个折中: 禁止主条款, 但留豁免空间; 给银行政治胜利的标题, 但给加密产业实际继续运营的口子。

这场仗, 谁都没全赢, 谁都觉得对方多吃了。这就是为什么 5 月 2 日的妥协文本一出来, 业内的反应是 "OK, 可以接受" —— 而不是 "我们赢了" 或者 "他们输了"。所有人都觉得自己吃了一口亏,所以这个妥协才能成立。

在政治学里, 这种结果有个专门的名字, 叫Pareto-optimal compromise—— 帕累托最优妥协。意思是任何一边再多要一点, 都会让法案过不去。这就是 Tillis 和 Alsobrooks 4 月秘密谈判最后找到的那个精确点。

07 对币圈、对银行、对普通用户——各自意味着什么

"OK, 现在咱们来算账。" Alan 把咖啡杯往中间一推, "这部法案对每一方到底意味着什么 —— 把账算清楚, 你才能知道自己在哪一边。"

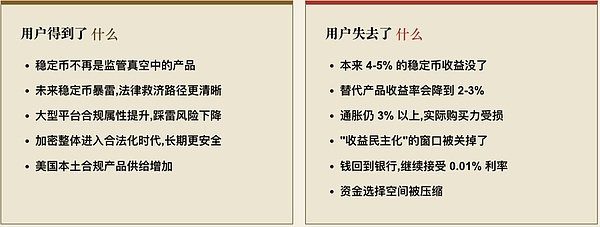

第一笔账: 对币圈。短期被砍一刀, 长期换合法身份。

Coinbase 2025 Q3 财报, 稳定币相关收入接近总收入 20%。这里面很大一块是 Coinbase 拿 USDC 储备的国债收益, 然后分一部分给持有 USDC 的用户。这个商业模式的核心, 正是 Section 404 主条款要禁的 "持有就有息"。

按 Section 404 实施后, Coinbase 必须把这块业务重新包装。能保留多少? 业内估计 50-70% (用三类豁免重新设计产品后)。意思是, Coinbase 的稳定币业务可能短期内收入下滑 30-50%。短期股价、短期财报肯定难看。

但长期来看 —— 这是币圈拿到了过去十年都拿不到的东西:合法身份。

Coinbase 用 20% 的稳定币业务短期收入, 换来了整个公司未来十年的合法生存空间。这个交易, Brian Armstrong 在数学上是赚的 —— 所以他从 1 月反对变成 5 月支持。他不是被白宫说服的, 是被这个交易的算术说服的。

但这个算术对中小型加密公司就没那么好做了。它们没有 Coinbase 那种合规团队和律师军团, 把 "奖励" 重新包装成 "活动激励" 对它们来说成本太高。这就是行业内部的隐性赢家逻辑 —— CLARITY Act 表面上对整个加密行业是中性的, 但实际上把市场份额从中小玩家洗到了头部。Coinbase、Kraken、Gemini 是这部法案的真正赢家; Bitstamp、KuCoin US、CEX.io 这种二线玩家是隐性输家; 一批 yield-focused 的小项目会在未来 12 个月内悄悄关闭。

第二笔账: 对传统银行。部分胜利, 但不是全胜。

银行游说团成功把 "稳定币 = 影子银行存款" 这个叙事写进了联邦法律。Section 标题里 "Prohibiting" 这个词,就是写给历史看的 —— 它在法律层面确认: 稳定币不能成为银行的功能等价物。美联储的存款准备金体系、FDIC 保险体系、银行资本充足要求, 这一整套监管护城河被守住了。

但银行也没全赢。三类豁免给了加密大量灰色空间, 加密公司未来一年会在豁免边界上做大量产品创新。两年后那份联邦联合报告, 会重新评估存款流出情况 —— 如果加密公司利用豁免做出大量 "活动型收益" 产品、存款继续流出, 银行还会回来再吵一架。这不是终局, 是中场休息。

更重要的一点 —— 银行没赢的是 叙事高地。Armstrong 把 "保护银行净息差" 这个标签贴在了银行身上, 这个标签不会因为法案通过而消失。未来两年, 每一次稳定币产品创新, 媒体都会问: "这是不是又一次绕过银行卡特尔?" —— 这种舆论压力, 本身就是对银行政治分量的慢性消耗。

第三笔账: 对普通用户。这是最复杂的一笔。

更深一层 —— 这条款实际上是在说: "我们不允许普通美国老百姓简单粗暴地拿到接近无风险的高收益。这个收益只能给银行赚——以净息差的形式。" 它把过去几年加密短暂提供给普通人的 "收益民主化" 窗口, 部分关掉了。

这是 2026 年版本的一个老问题 —— 金融普惠到底应该用什么方式实现?银行说要走存款保险体系 (慢但稳), 加密说要走稳定币收益 (快但险)。CLARITY Act 这次站在了银行那边 —— 但只是部分站, 因为三类豁免给加密留了空间。

第四笔账 (意外赢家): 对 DeFi。

这是这部法案最有意思的一个意外结果。Section 404 主条款只覆盖中间人 ("covered parties"), 不覆盖发币方, 而且做市流动性和质押都被豁免。Uniswap、Aave、Curve、MakerDAO 这种 DeFi 协议反而是这个法案的隐性赢家—— 它们既不是中间人, 也享受三类豁免。法案通过后, DeFi 在美国合规层面比 CeFi 反而更舒服 —— 这在过去十年是不可想象的。

更妙的是, 过去十年 DeFi 一直被 SEC 当作 "未注册证券交易所" 打。CLARITY Act 的整体框架 (数字商品归 CFTC、特定 DeFi 满足条件可豁免注册) 让 DeFi 第一次有了真正的合法路径。这个法案对 DeFi 的总体效果, 是 从 "灰色地带" 升级到 "合法地带"。

Alan 把咖啡杯放下, 做了一个总结手势: "这就是华盛顿的玄学 —— 它想保护银行, 结果给 DeFi 开了口子; 它想限制加密收益, 结果让头部交易所趁机吃掉市场份额; 它想保护普通用户, 结果让普通用户继续接受 0.01% 的存款利率。所有立法的真实结果, 都和立法者宣称的目标差着十万八千里。"

08 接下来发生什么 —— 5 月 11 日 markup 和那份两年后的引爆器

"那接下来呢?" 对面有人问。Alan 把咖啡杯里最后一口喝完, 看了看墙上的钟。"接下来才是真正有意思的地方。"

5 月 2 日 Tillis 和 Alsobrooks 宣布达成妥协后, Polymarket 上 CLARITY Act 在 2026 年通过的概率, 从 46% 一夜跳到 62%。这是市场对妥协可信度的实时投票 —— 也是过去四个月里这个赔率第一次明显跳过 50% 关口。

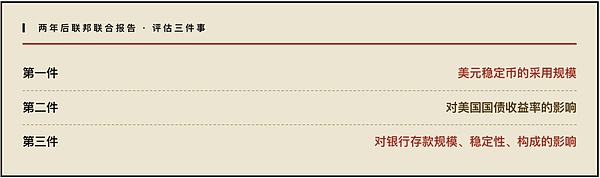

最快路径下, 2026 年三季度 CLARITY Act 就可以成为法律。Trump 政府对加密整体支持,签字几乎没悬念。但这事远远没完 —— 法案里埋了一个引爆器。

两年内, 美联储、OCC、FDIC、NCUA、财政部必须联合向国会提交一份报告, 评估三件事 ——

翻译成人话 —— 两年后, 如果数据显示 6.6 万亿存款真的开始流出, 银行游说团就会回来, 要求把那三类豁免也砍掉, 把整个稳定币收益模式彻底关死。如果数据显示存款没大流出, 加密这边就会回来, 要求扩大豁免空间, 甚至挑战 Section 404 本身。

所以这不是一个 "稳定币收益问题终结" 的法案, 这是一个"暂时停火两年,两年后再打" 的法案。Alan 把这一点画下来 —— 这才是这部法案的真正本质。

更宏观一层 —— CLARITY Act 通过后, 美国会进入一个新的阶段。SEC 会失去它在 Gensler 时代积累的大部分加密管辖权, CFTC 会快速扩张其加密相关的监管职能 (预计需要新增数百名合规专家、起草数十份配套规则), Treasury 会承担更多稳定币储备方面的监管角色。这是一次美国金融监管架构的重大重组 —— 三大监管机构的权力边界要重画一次。

这个重组本身就需要 12-18 个月才能稳定下来。意味着即使法案 Q3 通过, 整个加密行业要等到 2027 年下半年才能看清楚 "在新规则下到底什么能做、什么不能做" 的全貌。

对全球加密资本来说, CLARITY Act 通过会释放一个非常清晰的信号 —— 美国回来了。过去十年因为美国监管不清晰而绕道香港、新加坡、迪拜的资本, 会重新评估 "是否回到美国"。这个回流不会立刻发生, 但会在未来 24-36 个月里逐步显现。最大的受益者会是 Coinbase、Circle、Kraken 这种已经做好合规准备的美国本土公司 —— 它们已经等了十年, 等的就是这一刻。

对中国普通用户来说, 这部法案的影响会通过一个间接路径传过来: USDT 的合规属性提升、Tether 的储备透明度提升、灰色市场的稳定币产品收益率下降。如果你在中国大陆通过场外渠道接触 USDT, 未来一年你会注意到 —— USDT 本身更稳定了, 但围绕 USDT 的 "理财产品" 会越来越少、收益越来越低。这就是 Section 404 经过 Tether 这个上游节点, 辐射到中国灰色市场的间接结果。

Alan 把咖啡杯放回吧台, 临走前回头说了最后一句: "币圈用十年的恐惧, 换来了一份地盘法。银行用一份联邦报告, 买了两年的喘息时间。普通用户暂时拿不到 5% 的收益, 但拿到了一个不会随时被起诉的市场。所有人都吃了一口亏, 这就是为什么这个妥协能成立。真正的赢家——是那些能在三类豁免里继续创新的头部加密公司, 和那些能熬过未来两年再回来打第二仗的银行游说团。"

"CLARITY 这个名字本身就讽刺——它给的是地盘, 不是 clarity。真正的 clarity, 要等两年后那份联邦报告出来, 我们才能看清楚谁是赢家。"

"Look," Alan 临走的最后一句话特别值得记住,"这部法案不完美。它砍了你 30% 的短期收益。它把头部交易所做成了赢家。它给银行游说团两年后再来一次的机会。但它做了一件过去十年没人做成的事情 —— 它让美国加密行业第一次有了一份可以长期规划的法律地基。这件事的意义, 会在未来十年慢慢显现。今天你看到的是 Section 404 的禁令, 十年后你看到的是这部法律建起来的整个美国加密产业的合规高楼。

普通人最该记住的一句话 ——

CLARITY Act 不是一份给老百姓拿收益的法案,

是一份给整个加密行业,

在美国土地上,

第一次拿到合法身份证的法案。

2

2

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

深刻理解CLARITY Act稳定币收益条款到底是什么

深刻理解CLARITY Act稳定币收益条款到底是什么GenAI Summit

十年期基金的消失

十年期基金的消失比推 Bitpush News

股价暴涨近20%:Circle带领稳定币爆发 《清晰度法案》折中方案促进加密货币集体走强

股价暴涨近20%:Circle带领稳定币爆发 《清晰度法案》折中方案促进加密货币集体走强invest wallstreet

白宫官推迷惑行为大赏:抽象还是反讽?币安TradFi永续资金费率争议

白宫官推迷惑行为大赏:抽象还是反讽?币安TradFi永续资金费率争议比推 Bitpush News

路透特稿:高官子弟?影子银行?伊朗交易所 Nobitex 的真相

路透特稿:高官子弟?影子银行?伊朗交易所 Nobitex 的真相Foresight News

都是谁在用Trade.xyz交易?

都是谁在用Trade.xyz交易?区块律动BlockBeats

CLARITY Act折中方案落地:制度明晰如何影响数字资产生态

CLARITY Act折中方案落地:制度明晰如何影响数字资产生态CryptoPulse

Tether挖矿观察:软件、硬件与金融的全链条布局

Tether挖矿观察:软件、硬件与金融的全链条布局CryptoPulse

马斯克告 OpenAI 偷 charity 自己却在偷 OpenAI

马斯克告 OpenAI 偷 charity 自己却在偷 OpenAIAkashaBot

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部