Android & iPhone

Android & iPhone量价双紧与波动率的临界点

金色精选

刚刚

作者:vivienna.btc;来源:X,@viviennaBTC

摘要

2026 年 4 月,我在《沃什框架与全球大类资产再定价》中提出:沃什框架的本质,是把市场惯常捆绑的「鸽派 = 扩表」「鹰派 = 紧缩」解耦成一个新组合——缩表(QT,紧量)压制金融资产估值,降息(松价)支持实体融资成本。在那个框架下,FOMC 鹰派对资产的负向弹性被降息预期「部分对冲」。

一个月后,这一组合的前提已经发生关键变化。沃什已于 5 月 13 日以 54–45 的现代史上最分裂票数获参议院确认、接替鲍威尔出任美联储主席;与此同时,中东冲突推动的能源冲击使 WTI 同比飙升至 +62%、布伦特一度触及 109 美元;OIS 与利率期货将年内降息预期从约 2 次压缩至 1.7 次、并开始讨论尾部加息的可能。「松价」正在被「价不再松」取代——市场面对的不再是紧量松价,而是「量价双紧(P+Q 双紧)」。

本文以 InflationMonitor的 IPS 因子框架(IPS = P+E+D+F+N)为工具,论证当前市场正处于一个由「高估值 + 低波动率 + 期权市场深度避险 + 流动性量价双紧」四重背离构成的脆弱高位均衡——一个波动率重定价的临界点。核心结论:美股进入「牛尾」,是波动率重定价的首要承压标的;黄金短期承压但结构多头逻辑不变,当前回调正是「激进情景下跌腿」的演出;比特币是流动性的高 Beta 探针、是「没有地板的黄金」,在紧缩腿中最脆弱;美元是量价双紧的周期性赢家,但结构性顶部未变,「高而脆」得到再确认。

关键词:量价双紧 · 波动率重定价 · 能源型通胀 · OIS · 期权偏度 · 沃什框架 · IPS 因子模型 · 脆弱高位均衡

1. 引言:从「紧量松价」到「量价双紧」

1.1 四月判断的回顾

我们在上一篇报告中的核心论断是:沃什把市场惯常捆绑的两组关系解耦成了一个新组合——缩表(紧量)压制金融资产估值的扩张,降息(松价)支持实体经济的融资成本下行。在那个「紧量松价」的框架下,FOMC 鹰派对资产价格的负向弹性(我们记为 β_hawk)被降息预期部分对冲,因此四月报告的基础情景(55% 概率)对风险资产是「温和」而非「剧烈」的。

1.2 一个月内发生了什么

四月报告发布至今约四周,三件事改变了这一组合的前提:

沃什完成确认。2026 年 5 月 13 日,参议院以 54–45 的票数确认凯文·沃什出任美联储主席,为现代史上最分裂的美联储主席任命;鲍威尔的主席任期于 5 月 15 日结束,但保留理事席位;沃什主持的首次 FOMC 定于 6 月 16–17 日。框架的「人」已经就位。

能源冲击使通胀链条重新点火。中东冲突与霍尔木兹海峡的近乎关闭推动布伦特油价升至约 109 美元、WTI 同比飙升至 +62%(看板 D.wti score 100);CPI YoY 3.2% / Core CPI 3.8% / PPI 2.1%,价格水平 P 子项 5 月中旬曾从 53 抬至 59 后回落。能源向 CPI、PPI 的成本端传导已现迹象,但综合 P 分项尚未完成跃升。

「松价」被市场撤回。OIS 与联邦基金期货将 2026 年内降息预期从约 2 次压缩至 1.7 次(看板 fomc.json),部分交易者开始讨论 12 月前的尾部加息可能。四月报告里那个「降息对冲鹰派 β」的安全垫,正在被这一连续回撤的路径抽走。

1.3 本文的命题

当「松价」变成「加价」,紧量(QT)与紧价(加息预期)将同向共振。本文要论证的是:在量价双紧之下,市场所处的阶段是一个「脆弱的高位均衡」,其最显著的特征是高估值与低波动率的背离;而四类资产——美股、黄金、比特币、美元——将沿着各自的 β 向量被重新定价。本文不是对四月报告的否定,而是它的「情景切换」:四月报告的基础情景正在向激进情景让渡概率。

2. 信号面板:九个变量的同步读数(2026年5月)

九个变量,本质上是同一宏观状态的九个切面。我们逐一给出读数,并在 2.10 汇总成面板。

2.1 美债十年期收益率与曲线形态

10 年期美债收益率在看板 5-17 读数 ≈ 4.28%(FRED 实时通道因 API key 未配置走先验回退,外部市场报价同期一度触及 4.5% 上下),30 年期则突破 5.1%,创 2007 年以来新高。这意味着我们在四月报告中预判的「熊市陡峭化(Bear Steepener)」正在兑现:2 年端随政策预期、长端随供给与风险溢价,曲线已从倒挂转为正斜率,长端跑输短端。长端利率的抬升不是周期性的,而是久期溢价(term premium)的结构性重建。

2.2 能源 → CPI → PPI 的传导链

四月报告把「能源安全溢价」列为 D(驱动)分项中的通胀因子。如今它从尾部风险变成主线:布伦特原油在中东冲突与霍尔木兹航运中断下升至约 109 美元,WTI 同比 +62%(看板 D.wti 子项满格 100),但综合 P 分项 5-17 读数 53.0、CPI 3.2% / Core CPI 3.8% / PPI 2.1%——成本端传导已现端倪,但未演化为读数跃升。这一观察值得强调:能源是通胀传导链上最快的一环,但本轮在 P 子项上的传导被 PCE 与 PPI 的相对温和抵消,整体 IPS 的「再点火」尚未在分数上完成。

2.3 FED 加息预期与 OIS

这是九个信号中信息含量最高的一个。OIS(隔夜指数掉期)曲线已经从「年内降息约 2 次」明显回压——看板 [fomc.json] 显示最近一次会议后市场隐含降息次数从 2.1 次降至 1.7 次,且尾部已开始出现加息定价。对资产定价而言,OIS 不是预测,而是已经嵌入贴现率的事实:每一次降息预期被收回,所有长久期资产的贴现分母都被同步上调。四月报告中「降息对冲鹰派 β」的安全垫,正在被这一从 2 次到 1.7 次再到 0/+1 的连续重定价路径抽走——这是「紧量松价」退化为「量价双紧」的最直接证据。

2.4 期权市场偏度:水平、形状,与做市商伽马

期权市场期权偏度也隐含着极度的谨慎,这句话需要拆开来讲,因为它触及一个常被混淆的区别:波动率的「水平」与波动率曲面的「形状」是两件事。VIX 衡量的是水平——标普 500 期权隐含的近月预期波动率;偏度(skew)衡量的是形状——同样期限下,价外看跌期权(OTM put)的隐含波动率相对价外看涨期权(OTM call)高出多少。前者回答「市场预期未来会不会波动」,后者回答「市场为左尾(崩盘)愿意付多少保费」。

当 VIX 低、而偏度陡,二者讲的是两个不同的故事,且这个组合本身就是危险信号。VIX 低,说明现货市场近期平静、已实现波动率低;偏度陡,说明就在这片平静之下,对崩盘保护的需求与定价异常旺盛。一句话概括:表层在交易「平静」,底层在交易「肥左尾」。CBOE 的 SKEW 指数正是为度量这条肥尾而设计——它越高,期权市场对一次两个标准差以上下跌的隐含概率越高。当前现货指数在历史高位、SKEW 同步走高,正是「现货创新高、偏度同步走陡」的经典背离。

还有第三个维度——波动率的期限结构。在自满的市场里,期限结构通常向上倾斜(contango):远月隐含波动率高于近月,因为不确定性随时间累积。当期限结构走平、甚至倒挂(backwardation,近月高于远月),意味着市场把风险从「遥远的未来」提前到了「眼前」。临界点的一个量化特征,正是期限结构从 contango 向走平迁移。

表1:波动率曲面的四个观测维度。临界点的标志不是单一指标,而是「低 VIX + 陡偏度 + 平期限结构 + 高 VVIX」的组合。

但偏度真正的杀伤力,不在于它「预示」了什么,而在于它会通过做市商的对冲行为,把一个低波动率体制非线性地翻转成高波动率体制。这里的机制是「做市商伽马(dealer gamma)」。2018 年以来,结构性产品、备兑开仓(covered call)、各类卖波动率策略,使做市商整体长期处于「多伽马(long gamma)」状态。多伽马的对冲是反向的:现货涨他们卖、现货跌他们买——这正是 VIX 长期偏低的微观原因之一,做市商的对冲在持续地、被动地抑制波动。

但这种稳定是有条件的。做市商的伽马敞口在不同现货点位并不相同:在大量看跌期权行权价的下方,做市商会从「多伽马」翻转为「空伽马(short gamma)」。空伽马的对冲是顺向的:现货跌,他们必须卖得更多。这个翻转点位被称为「伽马翻转线(gamma flip)」。一旦现货下破伽马翻转线,做市商的对冲就从「抑制波动」瞬间变为「放大波动」,去杠杆盘与对冲盘的卖出相互踩踏。

这就是本文坚持用「临界点」而非「拐点」的微观依据:低波动率不是稳态,而是一个由做市商多伽马维持的、亚稳态的平衡。偏度告诉我们这个平衡有多脆、肥左尾有多重;伽马翻转线告诉我们它会在哪里崩塌。波动率体制的切换不是渐进的,而是越过某个点位之后的相变(phase transition)。值得并行监测的是「波动率的波动率」(VVIX):当 VIX 低而 VVIX 走高,期权市场是在明说——当前的平静本身不被信任。

当偏度已经很陡,价外看跌期权本身已经很贵——直接买深度价外 put 未必是性价比最高的对冲。在陡峭的波动率曲面上,相对便宜的凸性往往在别处:平值附近的波动率、VIX 上行期权、或跨期日历结构。我们强调「短期」与「频繁」,对应的正是这一点——用短久期、低绝对保费、可滚动的结构,而非一次性买入昂贵的长久期深度保护。偏度不只告诉你「要不要买保险」,还告诉你「在曲面的哪个位置买保险」。

2.5 沃什取代鲍威尔

沃什框架的五大支柱(见四月报告第 3 节)中,对市场定价最具破坏性的是「QE 降级」——把 QE 从常规工具降格为零利率下限应急工具。这等于剥离了 2009 年以来嵌在权益估值、信用利差、美元贬值预期中的那层「Fed Put 期权」。鲍威尔的离任与沃什的上任,使这一剥离从「提名人的主张」变成「在任主席的议程」。需要补充一个边界:主席只是 FOMC 十二票之一,沃什不能单方面决定政策;但他控制议程、主导沟通,对市场叙事(N 分项)的影响是即时的。

2.6 流动性与银行体系:P+Q 双紧的传导机制

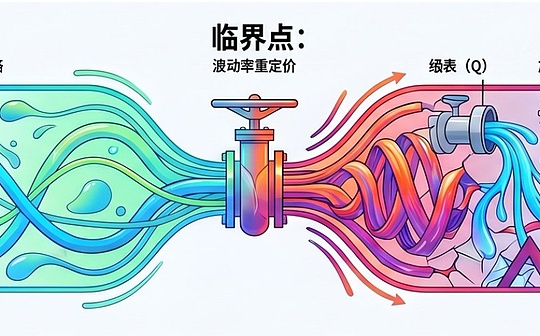

这是本框架的核心词,也是本文「量价双紧」命题的字面来源。P(价格,price)指的是流动性的价格——利率;Q(数量,quantity)指的是流动性的数量——银行准备金规模。把这两个字拆开,是为了说清一件容易被混为一谈的事:P 与 Q 的紧缩不是简单相加,而是在临界区附近相乘。

要理解这一点,必须引入「准备金需求曲线」。银行体系对准备金的需求不是线性的:当准备金极度充裕时,需求曲线是平的——美联储增减一些准备金,对货币市场利率几乎没有影响;但当准备金从「充裕」下降、越过「充足」、逼近「稀缺」时,需求曲线急剧变陡,同样规模的准备金抽离会引发越来越大的资金利率跳升。关键在于:这条曲线的拐点——即「最低舒适准备金水平(LCLoR)」——无法事前观测,你只能通过撞上它来发现它的位置。QT 的本质,就是让整个系统沿着这条形状未知、拐点位置未知的曲线向下行走。

表2:准备金需求曲线的三个区段。QT 让系统沿曲线下行,拐点(LCLoR)位置事前不可观测;RRP 余额枯竭是进入「敏感区」的信号灯。

2019 年 9 月的回购市场事件,是这条曲线最昂贵的一次实证。当时 QT 缩表、财政部重建 TGA 账户、叠加一个企业缴税日,三股力量同时抽离准备金;9 月中旬,担保隔夜回购利率(SOFR)盘中一度飙升至约 10%,有效联邦基金利率突破目标区间上沿,美联储被迫连夜投放回购、并重启短期国债购买(口头称「非 QE」)。这次事件的教训只有一句话:系统在撞上拐点之前看起来一切正常,撞上的瞬间是非线性的。

准备金的抽离不只来自 QT。完整的传导链有三个阀门:

其一,QT——美联储让到期债券自然滚出,准备金被动下降;

其二,TGA(财政部一般账户)——余额上升即从银行体系抽走准备金,余额释放则注入;

其三,RRP(隔夜逆回购)——过去两年 RRP 充当了缓冲垫,QT 抽离的流动性很大程度上是从 RRP、而非准备金中流出的。

这个次序至关重要:只要 RRP 仍有余额,QT 对准备金的真实冲击就被缓冲;一旦 RRP 趋近枯竭,缓冲垫消失,此后每一块钱的 QT 都直接来自准备金。RRP 见底,就是系统从「充裕区」进入「敏感区」的信号灯。

即使准备金总量尚可,分配与中介能力也可能出问题,这是银行体系一侧的约束。补充杠杆率(SLR / eSLR)把准备金和国债这两类几乎无风险的资产同样计入分母,消耗银行的资产负债表额度。其后果是:当回购市场出现压力、最需要银行作为中介去吸收抛压时,SLR 恰恰限制了银行扩表接盘的意愿。叠加 GSIB 资本附加、季末「窗口粉饰」(季末资产负债表收缩,回购利率在季末时点跳升),银行体系的「减震器」功能在压力时刻是打折的。沃什框架明确把 eSLR 优化列为 QT 的制度配套,原因正在于此。

现在可以把 P 与 Q「相乘」的含义讲清楚了。Q 的紧缩(准备金下降)决定了系统在准备金需求曲线上的位置——越靠近拐点,曲线越陡;P 的紧缩(加息预期重燃)则是施加在这条曲线上的扰动。当系统处在曲线平坦段,OIS 隐含的加息重定价只会温和地传导到实际资金利率;但当系统已经行至陡峭段,同样幅度的 P 端重定价会被曲线的斜率放大,转化为更大的资金利差波动——SOFR–OIS、FRA–OIS、交叉货币基差同步走阔。这就是「量价双紧」比「单紧」危险得多的数学原因:它不是 P + Q,而是 P 作用于一条被 Q 越推越陡的曲线。

沃什框架会系统性地加剧这一点。他主张一个结构性更小的资产负债表、更低的准备金/GDP 比例——这等于要求系统长期运行在更靠近拐点的位置。四月报告已指出 QT 必须与 eSLR、回购工具、国债发行节奏协同;这里要补充的是:2019 年之后美联储设立了常备回购便利(SRF)作为后备阀门,这是 2019 年所没有的。但一个「必须动用才生效」的后备阀门,其被动用本身就是压力信号,且存在污名效应(stigma)——银行不愿做第一个去用它的人。SRF 把流动性事故的尾部削平了一些,但没有取消它。

因此,「流动性会不会从临界点滑向事故」可以被相当精确地监测。前置信号灯包括:RRP 余额(趋近枯竭即进入敏感区)、准备金/GDP 比例、SOFR 相对于 IORB(准备金利率)的利差、回购利率在月末/季末的跳升幅度、SRF 的动用情况;以及与本文 F 分项相连的 10 年期国债拍卖尾差——尾差走阔说明长端在用「价格」换「需求」,是供给端流动性承受力的温度计。把这一节放回全文:银行体系的水管,正是「QT 渐进推进」这个温和叙事与「美股 15–25% 回撤」这个剧烈结果之间的传送带。

情景二之所以是一个非线性事件、而非线性的坏消息,原因就在准备金需求曲线的那个拐点上——这也解释了黄金与比特币在该情景中的分野:流动性事故迫使美联储反转,黄金作为「Fed Put 重建」的首要受益者上行,而比特币作为对流动性数量 Q 弹性最高的资产,会先在事故中领跌、再在反转中高 Beta 反弹。

2.7 估值水平

标普 500 在看板 5-17 收盘 7408.5 点,较四月报告基准(7115)仍高约 4.1%,并曾创下历史新高。以周期调整市盈率(Shiller PE)衡量,估值处于历史 90 分位以上。高估值的数学含义是明确的:它要么需要贴现率继续下行(被 QT 与加息预期收回的过程否定),要么需要盈利持续超预期(目前只剩 AI 头部一条腿)。估值没有第三条腿。

2.8 波动率水平

VIX 在 18 附近,从四月的低位(一度逼近周期低点)小幅抬升。关键不在 VIX 的绝对水平,而在它与估值的背离:估值在 90 分位、波动率在低分位。我们称之为「估值—波动率剪刀差」。历史经验是,这把剪刀不会长期张开——要么估值向下收敛,要么波动率向上收敛,而后者通常更快、更剧烈。这也是付鹏「频繁买点短期保险」建议背后的定价逻辑:在波动率仍便宜时买入凸性,其预期价值最高。

2.9 黄金、比特币、美元的当下读数

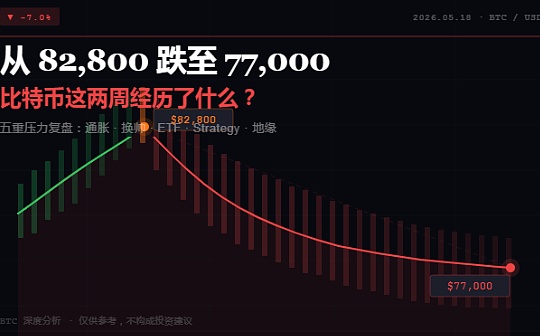

作为后续交易含义的锚点(看板 5-17 收盘):黄金 4561.9 美元/盎司,较四月基准(4767)回落约 4.3%;美元指数 99.27,较四月基准(98.0)回升约 1.3%;比特币跌破 7.8 万美元(外部数据,看板未追踪 BTC),是本轮利率上行中跌幅最显著的大类资产之一。三者的方向已经清晰地分化——这正是第 5 节要展开的内容。

2.10 信号面板汇总

表3:九信号面板。九个变量同向指向流动性收紧与通胀回潮,仅估值与波动率仍处在「未兑现」的背离状态。

3. IPS 框架的重新读数:粘性通胀延续,外部价格压力上升

3.1 框架回顾

IPS(Inflation Pressure Score,通胀压力评分)= 0.25·P + 0.20·E + 0.20·D + 0.15·F + 0.20·N,五个分项分别对应价格水平、通胀预期、驱动因子、财政脉冲、叙事 + 政策反射。四月基准读数 57.7 分(4-22 看板),体制判断为「粘性通胀」(55–70 区间)。IPS 的设计哲学是可分解、可审计——任何读数变化都能被逐层追溯到具体分项与子因子。

3.2 五分项的边际变化

表4:IPS 五分项的边际变化(4-22 看板 → 5-17 看板)。五个分项相对 4 月基准整体持平:能源冲击在 WTI 子项上充分体现(YoY 100 分),但被 D 内 CRB / 工资 / 租金 / GSCPI 中和;P 子项 5 月中旬曾一度抬升至 59.2、随后回落至 53.0。

3.3 IPS 的体制读数:粘性通胀延续,未跨入再加速

五个分项相对 4 月基准整体持平:IPS 在 4-22 读数 57.7,5 月 13–16 日因 P 子项短暂走强一度抬升至 59.1,5-17 回落至 57.7。体制全程稳处「粘性通胀」(55–70)区间,未跨入「再加速」(≥ 70)的阈值。这意味着:本文论证的「量价双紧」更多体现在 N(叙事 / 政策反射)和外部市场(OIS、长端利率、油价)上,而尚未传导为 IPS 综合分的跃迁;能源冲击的 D 端能量被驱动子项内部的非能源组成(CRB / 工资 / 租金 / GSCPI)所抵消。换言之,临界点的脆弱来自市场定价的非线性,而非 IPS 读数的跃升——这一点比四月预判的「再加速概率上修」更接近事实。

3.4 这对 β 向量意味着什么

四月报告给出的四资产 β 向量中,β_hawk(对 FOMC 鹰派的弹性)对黄金为 −0.35、美元为 +0.60、美债(价格)为 −0.70、美股为 −0.40。四月的关键假设是:β_hawk 的负效应被降息预期「部分抵消」。现在降息预期被压缩(CME 隐含 2026 年降息次数从 2.1 次回落至 1.7 次、加息尾部抬头),抵消项明显弱化——β_hawk 的负效应更直接地作用于黄金、美债、美股,正效应更直接地作用于美元。这是本文所有交易含义的数学基础。

4. 当前市场所处的阶段:脆弱的高位均衡与两把剪刀

4.1 阶段定性

综合信号面板与 IPS 读数,我们对当前市场阶段的定性是:一个由量价双紧驱动的、晚周期的「脆弱高位均衡」。「均衡」是因为指数仍在高位、波动率仍低、表面平静;「脆弱」是因为支撑这个均衡的两个支柱(低贴现率、充裕流动性)正在被同时抽走;「高位」是因为估值与盈利预期都已计入了乐观情形。

4.2 两把剪刀

第一把:估值—波动率剪刀。估值在历史 90 分位以上、波动率在低分位。这把剪刀的闭合方向几乎总是「波动率向上」。

第二把:流动性 P–Q 剪刀。四月时 P 与 Q 错位(紧量松价)形成对冲;现在 P 与 Q 同向(量价双紧),对冲消失、共振开始。

两把剪刀在 2026 年 5 月同时张开——这正是「低波动率 + 高估值 + 期权市场悲观 + 流动性 PQ 收紧」四重背离的实质。

4.3 为什么这是「临界点」而非「拐点」

我们刻意使用「临界点」而非「拐点」。拐点意味着方向已定;临界点意味着系统处在一个对扰动高度敏感、但尚未选择路径的状态。在临界点上,一个中等量级的冲击(一次国债拍卖尾差、一个通胀意外、一次地缘事件)就可能触发波动率体制的非线性切换。这也是为什么操作建议是——在临界点上,保险(凸性、对冲)的预期价值最高,而此时波动率仍便宜,保险还没涨价。

4.4 三情景重构(相对四月报告的更新)

表5:三情景重构。能源冲击使概率质量从「基准」向「激进」迁移;情景二概率自 25% 上修至约 35%。概率为方向性参考,存在 ±5pp 量级的不确定性。

5. 四类资产的交易含义

5.1 美股:牛尾,波动率重定价的首要承压标的

美股是量价双紧下 β 暴露最完整的资产:β_hawk −0.40 的负效应不再被两次完整降息预期所对冲(CME 隐含 2026 降息从 2.1 次压缩至 1.7 次);高估值使其对贴现率上行高度敏感;Fed Put 的弱化抬高了回撤的尾部风险。更危险的是低波动率——它意味着下跌保护是「欠配」的,一旦波动率体制切换,去杠杆与对冲盘的被动卖出会自我强化。

阶段判断:美股处于「牛尾」——牛市的分配阶段(distribution),而非趋势的健康延续。

交易含义(分析性,非建议):在临界点上,板块选择的重要性高于 Beta 暴露。有真实现金流的 AI 基础设施龙头(盈利这条腿仍在)相对抗跌;利率敏感的小盘股(Russell 2000 已在近期领跌)、长久期成长股、REITs 最脆弱。在美股上的对应,是利用当前仍便宜的波动率配置凸性对冲。核心风险情景仍是 15–25% 的回撤(四月报告激进情景),且这一情景的概率已被上修。

5.2 黄金:短期承压,结构多头不变——「激进情景的下跌腿正在上演」

这是最需要分层论述的资产。四月报告判定黄金是「三情景下风险回报最优」的资产;一个月后黄金从 4767 回落约 4.3% 至 4561.9(看板 5-17)。这是否证伪了四月判断?没有——恰恰相反,它正是四月报告「激进情景」剧本的精确兑现。四月报告对激进情景的描述是:短期(前 3–6 个月)流动性冲击下与风险资产同步下跌,中期 QT 被迫暂停 + 降息加速则黄金强势反弹。当前实际利率上行、美元走强、名义利率冲高,正是 β_hawk −0.35 负效应的体现,黄金的短期回撤是「下跌腿」。

但结构多头逻辑不仅未变,反而被强化:其一,货币主权回归——沃什上任使「美元从全球公共品降级为主权货币」的叙事落地,这是黄金长期最核心的买盘逻辑;其二,央行购金延续;其三,量价双紧若触发流动性事故(情景二),Fed 被迫反转,黄金是「Fed Put 重建」预期的首要受益者。

阶段判断:黄金处于结构性多头中的「周期性回调 / 震荡蓄势」阶段。

交易含义:短期谨慎、分批承接;中长期,四月报告的三情景概率加权目标(1–3 年 5900–6900 美元)依然成立,当前回调是激进情景下跌腿提供的入场窗口。黄金与美股的关键区别在于:美股的回撤缺乏结构性买盘托底,黄金的回撤有央行与去美元化买盘托底。

5.3 比特币:流动性的高 Beta 探针——「没有地板的黄金」

四月报告未覆盖比特币,本文补上。比特币在量价双紧体制下的定位需要厘清:在紧缩腿中,比特币的行为更接近「杠杆化的纳斯达克」——它是纯粹的流动性探针,对 Q(流动性数量)的边际变化弹性最高。这一点已被数据验证:在 10 年期收益率上行的同时,比特币跌破 7.8 万美元,是本轮跌幅最显著的大类资产之一。

比特币与黄金共享「反法币 / 反债务货币化」的长期叙事,但有一个关键差异:黄金有央行购金与各国储备多元化提供的结构性「地板」;比特币的「数字黄金」叙事尚不能在流动性抽离的环境中提供同等硬度的支撑。因此比特币是「没有地板的黄金」。

阶段判断:在情景一与情景二(合计约 80% 概率)的紧缩腿中,比特币是风险资产中的领跌者、是流动性的「煤矿金丝雀」。但在情景三(财政主导、Fed 被迫重新宽松)中,比特币会与黄金一同成为高 Beta 受益者。

交易含义:在量价双紧的紧缩腿中,比特币的风险回报不对称地偏空——它的 Beta 高于美股、却没有黄金的结构托底。它更适合被理解为「对最终政策反转的高 Beta 看涨期权」,而非紧缩期的配置标的。

5.4 美元:周期性赢家,结构性顶部未变——「高而脆」的再确认

美元是九个信号同向下唯一的周期性赢家。β_hawk +0.60:QT 制造美元稀缺、降息预期被收回扩大利差、地缘风险催生避险——三条线都利多美元。DXY 已从四月的 98.0 回升至看板 5-17 的 99.27,印证了这一周期性顺风。

但四月报告「美元高而脆」的判断需要重申:当前的美元强势是一次「结构性下行趋势中的周期性反弹」。结构性逆风(货币主权回归、离岸美元收缩、全球储备多元化)并未消失。在情景二(流动性事故)中,美元可能进一步冲高至 102–105 的避险高位;但这种冲高会引发全球美元短缺、迫使 Fed 通过掉期额度释放流动性,反而加速结构性见顶。

阶段判断:美元处于「结构性顶部区域内的周期性反弹」。

交易含义:美元的反弹是真实且可交易的(战术性),但结构性上行空间有限、结构性下行风险显著——这种不对称性对长期持币者不利。一旦能源冲击缓解或 Fed 被迫反转,周期性顺风会迅速消退。

5.5 四资产交易含义汇总

表6:四资产交易含义汇总。短期方向由 β_hawk 主导,中长期方向由结构性叙事主导——两者的张力,正是当前临界点的交易难点。

6. 风险与反向情景:什么会证伪本文

学术诚实要求我们明确列出证伪条件。本文的判断是基于当前(2026 年 5 月)信号面板的概率加权,而非确定性预测。

能源冲击快速缓解。若中东达成可信停火、霍尔木兹恢复通航、油价回落至 80 美元下方,则 D 分项迅速回落、通胀再加速叙事瓦解、OIS 重新定价降息——量价双紧退化为四月的紧量松价,本文的临界点判断需要弱化。这是最主要的反向情景。

沃什比预期更鸽。Trump 的施压是真实的政治变量。若沃什为缓解政治压力而在 6 月 FOMC 释放鸽派信号,N 分项会反向松动,情景三的概率上升。

财政主导压倒货币紧缩。若赤字不可压缩、QT 执行受阻,则长端利率的上行会以「财政失控」而非「政策紧缩」的方式呈现——对黄金更有利、对美元更不利、对美股是另一种(更慢但更深)的压力。

AI 盈利兑现超预期。若 AI 头部企业的盈利增长足够强,可以单独支撑指数(盈利这条腿独立站立),则美股的「牛尾」可能被拉长为「窄幅牛」。

7. 结论与监测框架

7.1 三个核心结论

结论一·市场阶段——量价双紧把市场推入一个「脆弱的高位均衡」,其定义性特征是高估值与低波动率的剪刀差。这不是拐点,而是临界点:系统对扰动高度敏感,波动率重定价是首要风险。

结论二·四资产的分化——美股是波动率重定价的首要承压标的(牛尾);黄金短期承压但结构多头不变(激进情景下跌腿);比特币是没有地板的、流动性的高 Beta 探针;美元是周期性赢家但结构性顶部未变。

结论三·与四月判断的衔接——本文不是对《沃什框架与全球大类资产再定价》的否定,而是它的「情景切换」。四月报告的基础情景(紧量松价)正在向激进情景(量价双紧、流动性事故)让渡概率。四月报告给出的三情景剧本依然有效,只是当前正在演出「激进情景」的早段。

7.2 监测框架与节奏

量价双紧是否会从「临界点」滑向「流动性事故」,取决于若干可观测的触发指标。我们建议沿 IPS 的 P/E/D/F/N 五分项监测:

日度 · N:FOMC 鹰鸽指数、CME FedWatch 隐含路径、OIS 隐含加息概率。

周度 · F:10 年期国债拍卖尾差(> 3bp 持续即激进情景预警)、TGA 余额、准备金 / GDP。

月度 · P:Core PCE 3m 年化、Truflation 实时通胀、服务 ex-shelter。

季度 · E:5Y5Y Forward BEI、Michigan 1 年预期(脱锚即信誉警报)。

持续 · D:布伦特油价、霍尔木兹海峡航运状态。

7.3 InflationMonitor 通胀因子看板

本文所依赖的 IPS 五分项实时读数、四资产信号塔、以及「再加速 / 粘性 / 温和 / 回落 / 通缩」五情景剧本,均可在 InflationMonitor 通胀因子看板实时追踪:

在量价双紧、波动率临界的市场环境下,看板的价值不在于「预测对每一次」,而在于把九个分散的信号收敛成一个可分解、可审计、可监测的 IPS 读数——让「市场处在哪个阶段」这个判断,每天都有一个量化的答案。看板提供概览、FOMC、财政、叙事、情景五个视图,恰好对应本文监测框架的五个分项。

附录 · 数据基准表(2026年5月)

说明:本文采用 2026 年 4–5 月公开市场数据;政策利率路径以 OIS / 联邦基金期货隐含为准。数据为研究性引用,非实时报价。

免责声明

本文为 InflationMonitor 的研究性分析,使用 IPS 因子模型作为分析框架,不构成任何投资建议。文中所有情景概率均为基于历史样本的方向性参考,存在 ±5 个百分点量级的不确定性;历史表现不预示未来。任何投资决策应咨询持牌专业人士。作者可能持有文中讨论的任何资产。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

沃什风暴将至

沃什风暴将至虎嗅APP

CLARITY Act为什么没带来加密概念股行情?

CLARITY Act为什么没带来加密概念股行情?沙丘路的毛圈狮子

2026去中心化AI算力网络的真实进展与投资机会

2026去中心化AI算力网络的真实进展与投资机会GO2MARS的WEB3研究

稳定币下一战不是谁发币而是谁掌握结算通道

稳定币下一战不是谁发币而是谁掌握结算通道TechubNews

机构在Q1如何调仓加密资产 谁在加仓谁撤退

机构在Q1如何调仓加密资产 谁在加仓谁撤退区块链骑士

运营商推AI token套餐 业务模式能否成立?

运营商推AI token套餐 业务模式能否成立?数字新财报

量价双紧与波动率的临界点

量价双紧与波动率的临界点金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部