Android & iPhone

Android & iPhone关于美国私募信贷市场风险事件的几个问题

坦途宏观

刚刚

【编者按】最近两天收到了许多投资者朋友关于美国私募信贷市场风险事件的问题。我们将其整理成以下四个问题,尝试给出一些思考供各位参考。

问题1:私募信贷市场发生了什么

问题2:为什么近期私募信贷市场的赎回压力这么大?

问题3:如果私募信贷市场真崩盘了,会不会引发类似于08年次贷危机式的金融危机?

问题4:那么风险是什么?

问题1:美欧私募信贷市场发生了什么?

近期私募信贷市场(PC)的“坏消息”不断,主要源于一季度的“赎回潮”以及一些异质性的风险事件。

1)贝莱德事件

3月6号彭博报道称,Blackrock(贝莱德)旗下的HPS基金(HLEND,NAV大约130亿,总资产大约260亿)在Q1收到大约12亿美元的赎回请求,占基金总额的9.3%从而触发了每季度赎回上限5%的门槛。最终Blackrock选择严格按照合同执行,只兑付了6.2亿美金(5%)。

注意,这个5%的赎回门槛是此前合同中已经写明的,也是PC产品非常常见的条款。原因是PC资产端持有的都是中长期限的、流动性较差的贷款类资产,因此必须确保资产和负债的期限匹配,不可能像银行或股票型基金那样随时满足赎回请求。因此,这件事本身并不“违规”,但它是整个私募信贷市场在去年末以来赎回潮的又一个反映。

2)黑石事件

3月2号,Blackstone(黑石)旗下的著名私募信贷基金Blackstone Private Credit Fund (BCRED,NAV大约480亿,总资产大约820亿)宣布,26年一季度遭遇了7.9%(大约)的赎回请求。理论上BCRED每季度赎回门槛也是5%,但和Blackrock的做法不同,它通过tender offer(合同允许)将赎回门槛上调到7%(这是合同允许的最大赎回额),另外另外Blackstone高管共同注资4亿美元,以NAV价格从其他投资者手中买走了0.9%的基金份额,满足了剩下的赎回要求。

Blackstone明确表示,上述行为并非源于流动性不足,而是为了满足合同要求——BCRED账面上具有80亿-100亿美元的可用流动性。此外,市场认为Blackstone上调赎回额也是为了保护脆弱的市场情绪和公司品牌。

3)Blue Owl Capital事件

2月18-20号,美国前十大另类投资公司之一的Blue Owl Capital旗下的Capital Corporation II(OBDC II,NAV大约16亿) 因赎回压力巨大,且此前和上市BDC合并的失败,宣布永久冻结旗下的基金季度赎回,并改为逐步清盘资产、偿还客户资金。此外,有报道称Blue Owl Capital未能向CoreWeave的40亿美元数据中心提供贷款,加剧了市场担忧。

4)MFS破产

2月20日,英国著名过桥贷款公司MFS宣布进入破产管理程序。这是一家总部位于伦敦梅菲尔区的非银行抵押贷款机构,主要从事复杂物业抵押贷款(bridging loans),贷款总额约24亿英镑。

需要注意的是,其破产的根本原因是涉嫌欺诈造假(统一抵押品多重抵押)而非单纯的底层资产恶化。从风险敞口看,MFS通过Barclays、Apollo、Jefferies、Santander等机构获得超过20亿英镑融资。其中,Barclays最高(约5亿英镑)、Apollo Atlas约4亿英镑,Jefferies大约1亿英镑。

问题2:为什么近期私募信贷市场的赎回压力这么大?

至少有以下5个原因。

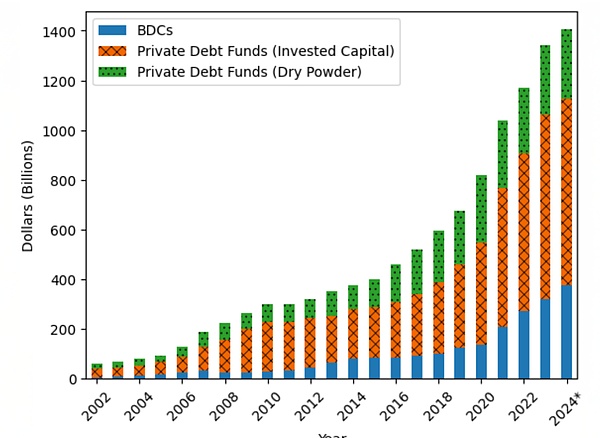

一是前几年规模增长太快但行业风控能力存疑。近年来,由于银行监管收紧(Basel III endgame提高资本占用)和疫情后前两年的低利率环境,大量资金涌入PC市场,其规模爆炸式增长(年复合增速超20%),目前美国本土的PC总规模已经接近2万亿美金(不同口径统计不一致)。相对宽松的贷款标准(如covenant-lite贷款比例上升)、欠缺透明度且高度定制化的条款设计、以及PIK条款的广泛使用(2025年Q4有11%的贷款包含PIK,其中相当比例为中途被迫添加的所谓"坏PIK")都增加了信用风险。此外,PC以浮动利率为主(95%),2022年后美联储急速加息虽增加了借款人的利息负担,使其对经济下行压力更加敏感。

图1:美国本土PC规模

二是估值不透明。PC依赖主观模型而非二级市场定价,估值由管理人自行提供(通常由第三方估值机构季度评估)。当公开市场信贷资产价格下跌时,PC基金的净值(NAV)往往调整滞后。结果是,当基金一次性下调NAV或大幅减记特定贷款时,投资者缺乏验证其真实价值的能力,容易引发"先赎回再问"的行为。

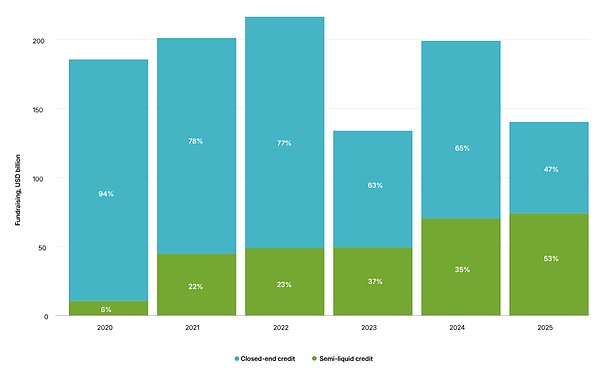

三是流动性结构成为双刃剑。这两年类似于BCRED、HLEND这类的半流动性(semi-liquid)的非上市基金,或者类似于OBDC的上市BDC基金的规模大规模增长。它们的好处是对于投资者而言流动性要比传统的封闭基金好的多(前者每个季度可以定额赎回,后者则可以随时在二级市场上交易),但缺点是赎回压力和二级市场价格完全透明,恐慌情绪很容易被传染、放大。

图2:半流动性vs封闭的PC基金融资规模

四是哪怕是专业投资者也难以区分信贷市场的细分领域。比如近期我们看到,一些和PC关系不大的违约事件都会被被冠上“私募信贷市场暴雷”的帽子,从而引发赎回压力。例如去年10月破产的First Brands主要负债来源是银团贷款(BSL)、而另一家破产企业Tricolor主要依赖ABS。

五是科技类行业担忧传染至私募信贷市场。科技行业是PC市场的重要敞口,通常占比15%-20%。去年Q4以来,市场对AI技术颠覆传统SaaS商业模式以及高利率下烧钱模式不可持续的担忧加剧,这也使得市场对PC担忧升温。比如2026年2月,私募信贷股就因软件行业担忧出现过多次单日暴跌的情况。在最近各类PC或CLO产品的投资者电话会上,"你们对SaaS类企业的敞口有多大"成为最频繁被问的问题。

值得注意的是,PC市场不存在唯一的、公认的能够准确衡量行业违约率的指标。背后的原因是不同机构对违约的定义不同(是仅计支付违约,还是包含违反契约条款,还是包含PIK转化?),且贷款合同大多非公开,导致各机构能拿到的样本差异很大。不过,如果综合几个主要的违约率指标(Proskauer、Fitch PCDR、KBRA DLD、Lincoln影子违约率)来看,2023年以来违约状况呈现"持续温和上升但可控,局部有恶化"的趋势。其中,中大型企业、医疗服务、零售恶化相对明显。

问题3:如果私募信贷真崩盘了,会不会引发08年式的金融危机?

我们认为可能性很低。

一是从长周期角度来讲,房地产引发的危机才是“危机之王”。人类历史上严重的金融危机(比如大萧条、08年全球金融危机)几乎无一例外是源于债务驱动的房地产危机(Jorda、Schularick和Taylor,2015)。相比之下,非房地产触发的金融风险事件的宏观破坏性往往被高估。例如1998年LTCM破产、1980年代美国储贷危机(数千家储贷所破产)、2023年硅谷银行破产,这些案例均只引发了经济的阶段性放缓和市场恐慌情绪升温,但并未触发衰退,更没有引发金融危机(1990年的衰退实际上来自于海湾战争引发的油价飙升)。

二是市场规模和扩散程度有限。从市场规模看,私募信贷规模虽然已经2万亿,但它不存在广泛的衍生品市场,本身杠杆率也并不高(大约1倍左右)。与之对比,2022-23年引发市场担忧的商业地产贷款规模大约4万亿(flow of funds data),而2007年次贷本身规模虽然仅1万亿,但如果叠加CDO和CDS等类衍生品,金融机构的实际敞口规模高达数十万亿美元。2023-2024年的美国商业地产(CRE)危机提供了一个极佳的压力测试样本。彼时办公类地产空置率飙升,黑石BREIT等商业地产巨头在2022只2024年初,连续数月触发赎回上限;Brookfield多处物业违约;纽约社区银行(NYCB)因CRE坏账而股价腰斩。但事后来看,这些个体事件在宏观层面上的影响相对有限。

三是不存在传统意义上的“银行挤兑”和“恐慌抛售”(firesale)”的死亡螺旋机制。从微观机制看,一方面,PC的投资者主要是养老金、保险资金及高净值人群,资金属性为长久期,且PC基金多为封闭式(Closed-end)或设有严格赎回上限(Gate)的半流动性结构。另一方面,2008年危机源于影子银行体系(dealer bank, CDO等)高度依赖隔夜回购融资(Repo)等短期融资,且必须逐日盯市(Mark-to-Market)。一旦资产价格下跌,会触发保证金追缴(Margin Call),形成“资产价格下跌-隔夜融资困难-资产抛售-资产价格进一步下跌”的死亡螺旋(Gorton and Metrick, 2012; Brunnermeier and Peterson, 2009)。而PC不依赖短期融资且采用模型定价,这种资产负债匹配(Asset-Liability Matching)天然阻断了流动性危机的传染链条。事实上,流动性相对更差的CLO在金融危机时期的表现也要好于CDO(Cordell et al, 2021),而如果看08年的高评级RMBS,最终实际的违约率要远低于危机高峰期时市场价格所隐含的违约水平(Ospina and Uhlig, 2018)。

四是银行体系具有“补位”能力。特朗普政府目前采取的宽监管措施有助于提高银行参与未来信贷投放的积极性。这意味着,即便部分激进的私募信贷机构出现风险暴露或退出市场,资产负债表健康的传统银行体系有能力、也有动力迅速填补信贷真空。回顾历史,1980年代储贷危机期间,以高收益债(Junk Bonds)为代表的非银融资迅速崛起,有效对冲了信贷收缩,使得市场担忧的“信贷紧缩(Credit Crunch)”幅度有限。

问题4:那么风险是什么?

任何一次衰退/危机都是一系列偶然性的叠加。尽管我们并不担心私募信贷市场本身的系统性风险,但考虑到当前宏观环境中充斥着黑天鹤和灰犀牛,需要警惕的是美伊冲突继续发酵引发油价超预期飙升,迫使美联储二次紧缩,加剧AI相关标的和私募信贷市场下行压力,引发经济共振恶化。

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

比特币6万能否撑住 可能要重点关注下周这事

比特币6万能否撑住 可能要重点关注下周这事区块链骑士

SpaceX上市“抽水”效应的评估

SpaceX上市“抽水”效应的评估华泰睿思

马斯克大爆发

马斯克大爆发碳链价值

今年三大历史级IPO会不会带崩股票与加密市场?

今年三大历史级IPO会不会带崩股票与加密市场?吴说Real

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部