Android & iPhone

Android & iPhone算力短缺时代正在到来

金色精选

刚刚

作者:Kerman Kohli 翻译:善欧巴,金色财经

2025 年 8 月 5 日,我发布了第一篇关于算力的文章,标题是《我们的算力不够用了》。

当时我对半导体行业了解不算深入,但已经很明确地意识到:人类对算力的需求,一定会远超所有预期。华尔街此前的测算比较保守,认为到 2030 年,全球算力需求最多是现在的 10 倍。

可现实完全不是线性增长 ——算力正在以指数级速度爆发。实验室算力每年翻一倍;基础设施与应用端的算力负载,每两到三年就能增长 10 到 100 倍。

无论是行业数据,还是和一线从业者交流,结论都非常一致:算力需求呈抛物线式飙升,根本停不下来。

说 “算力需求接近无限” 听起来有点夸张,但我目前没看到任何反例,对此深信不疑。

接下来关键问题:未来会怎么走?市场大致分成两派:

悲观派

这一派认为:AI 投资过热、资本开支超前,供给很快追上甚至过剩,需求回落,AI 进入周期顶部。华尔街对半导体、存储板块大多持这种看法。

看美光 2026 年第三、四季度的业绩与股价,走势高度同步。市场普遍判断:产能扩张后,业绩会趋于平稳。

按行业预测,2027 财年和 2029 年预期差不多 ——存储行业增长基本到头。

即使美光股价到 800 美元,市盈率也只有 8 倍。悲观派逻辑很简单:未来需求崩塌、供给泛滥,当前股价合理。

鉴于2027财年的预测与2029财年类似,这意味着内存业务在明年之后将不再增长。因此,即使美光科技的股价为800美元,其预期市盈率也仅为8倍。

假设内存需求崩溃或供应过剩(正如空头所认为的那样),那么目前的股价大致就说得通了。忽略股价上涨吧,因为盈利增长与股价上涨无关。

SK海力士位于韩国清州的M15X工厂于2026年2月投产,这是今年三大半导体公司中唯一新增产能的大型工厂。该公司还将龙仁工厂的投产计划提前了三个月,目前目标是在2027年2月投产。

三星位于韩国的第四座晶圆厂(P4L)预计将于 2026 年投产,但要到 2027 年以后才能全面量产。第五座专注于 HBM 的晶圆厂计划于 2028 年投产。

美光计划于 2027 年在爱达荷州和新加坡新建工厂,其广岛工厂将于 2028 年实现量产。该公司还在台湾桐罗收购了一处厂址,该厂址预计将于 2028 财年开始贡献产能。

因此,到 2026 年,SK 海力士基本上要独自承担所有任务。

空头喜欢说美光科技以前也经历过这种情况,2024年在经历了一轮巨大的经济周期后出现了亏损。如果你预期未来五年世界格局与过去五年基本相同,那么这种说法就没错。

背景

在探讨乐观观点之前,让我们先回顾一下我们所处的时间节点。2027年将是人工智能发展的关键一年,因为金融模型必须更新以反映我们是否处于泡沫之中这一现实。

每个季度的财报都会受到密切关注。不过,我们也可以利用一些轶事来了解目前的形势。

SK集团的Chainman Chey Tae-won在2026年3月16日NVIDIA GTC大会上发表了以下声明:

“目前的短缺状况可能持续到2030年”,“晶圆缺口超过20%”,“至少需要四到五年”才能增加晶圆产能

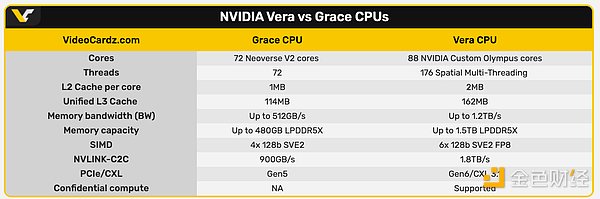

除此之外,当我们审视即将推出的新一代 NVIDIA NVL72 机架以及新的 Vera Rubin CPU 时,它们消耗的内存高达 1.5TB,比 Grace CPU 的 480GB 增加了 3 倍。

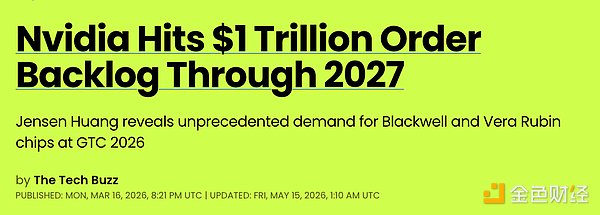

你可能会问,这些都是较新的 NVIDIA 机架,究竟有多少机架会真正投入使用呢?

答案是,积压的订单金额高达一万亿美元。

英伟达本周将公布财报,届时我们将更清楚地了解未来的需求积压情况。然而,真正令人担忧的并非无限的需求,而是受限于各种因素后的需求回落。

高带宽内存(HBM)是一种专用存储芯片,全球只有三家公司能够生产。目前一代产品是HBM3e,下一代产品是HBM4。

然而,挑战正日益演变为物理学的极限。以上内容摘自上文:

据台湾《商业时报》援引供应链消息人士报道,由于下一代 HBM4 内存供应低于预期,英伟达Blackwell的继任者 Rubin GPU 平台的晶圆开工量正在下调。

据报道,供应商正在重新设计内存堆叠中使用的某些基片组件,这一技术调整可能会使出货时间延迟大约四分之一。

不仅如此,内存芯片制造完成后,还需要将其与GPU和其他组件封装在硅芯片封装机(Silicon Imposer)上。台积电在这方面拥有得天独厚的优势。然而,台积电自身也存在产能问题,即使内存芯片的生产速度足够快,它仍然是制约市场的第二大瓶颈。你需要先进的封装技术来堆叠DRAM,然后还需要另一种先进的封装工艺将HBM与GPU连接起来!封装才是真正限制内存产品大量涌入市场的瓶颈。

不过,我还想谈谈一些更细微的迹象。两个月前,苹果公司停止销售配备 512GB 硬盘的 Mac Studio 电脑。现在,这些电脑在二手市场上的售价要高得多。

时间快进到一周前,我们又迎来了下一个挑战,128GB 版本已经售罄。

剩下的最后一个配置是 96GB 内存的,我估计一个月内就会售罄。最后一个可选配置是 128GB 内存的 M5 Max MacBook Pro,我觉得不到三个月就会卖完。我也打算很快入手这台顶配机型。

正如你所见,计算资源正变得日益稀缺。如今,这已不再是金钱的问题,而是获取资源的问题。种种迹象表明,计算资源的匮乏已成定局,但人们却并未意识到背后隐藏着更大的问题。

乐观派

我从金融角度来看,这是个看涨的理由,但实际上,这更像是一个警钟,提醒人们未来将因此而发生多么大的变化。

如果我们把以上所有迹象都视为一种加速趋势,那么:

内存需求持续飙升

台积电封装厂产能持续告罄

消费级硬件变得越来越平庸

计算成本持续上涨

最终,你会进入这样一个世界:供应链中的所有组件都难以满足在线计算的需求。

这自然会导致计算资源变得稀缺。要知道,计算资源不仅仅指制造出来的各种组件:它们还必须安装在拥有土地和电力供应的数据中心里。

空头们会为此欢呼雀跃,认为这将导致人工智能泡沫破裂。

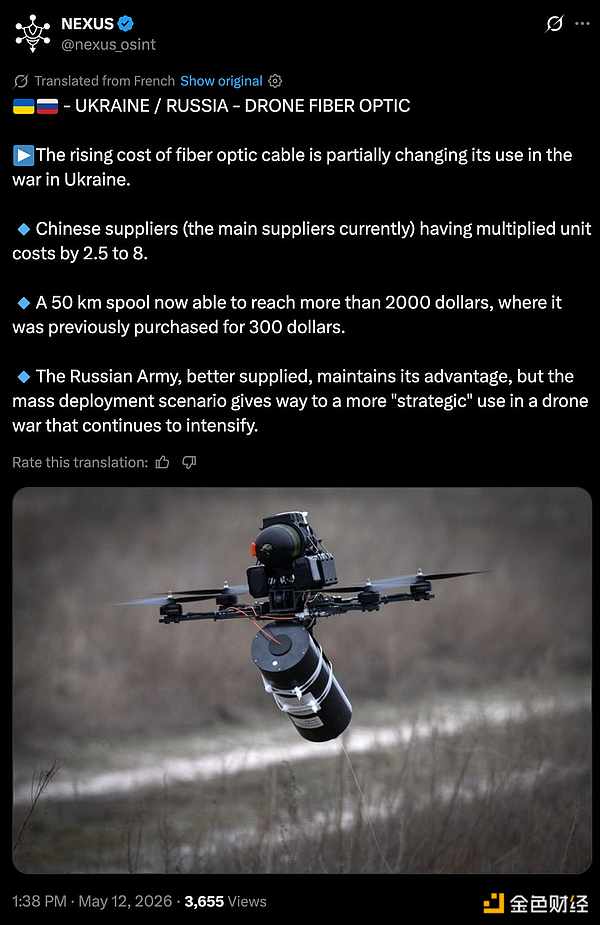

不。这反而会造成一种更扭曲的激励机制,导致计算资源所有者进一步提高价格,将资源出售给出价最高的竞标者。我们将逐渐看到人们因价格过高而无法使用计算资源的趋势。乌克兰战争就是一个例子。

这只是一个例子,未来还会有无数类似的例子。计算能力将成为资本家和计算精英阶层的特权。普通民众将租用计算资源,并额外支付数据费用给大型实验室。

当你把自己置于这个世界上时,计算能力将只用于经济中最重要的应用场景,而且付出的代价也会很高。

在这个世界里,企业之间将展开激烈的竞争,争夺最多的计算资源。各国政府也将竭尽全力鼓励基础设施建设,使计算资源能够快速上线(例如美国政府和英特尔的合作)。

无论如何,我认为到2028/2029年,各国都将面临计算资源短缺的问题。美国能够接入互联网的计算能力将受到限制。

随后,计算能力竞赛将以前所未有的速度蔓延到世界其他地区。

任何拥有能源的土地都将成为可供开发的宝库。房地产将开始被重新利用。计算资源将在各国之间共享,以助力实现它们共同的目标。

计算能力是定义下一代精英统治阶级的新型权力形式。

资本不会孤军奋战。

劳动力的作用只有在它能够指导计算的情况下才能体现出来。

这不是空谈,而是正在发生的现实。股价上涨、半导体走强,都是必然趋势。

短期会有波动,但方向不会变。

算力之战,正式打响。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

交易比特币的「市值占比」 而非价格

交易比特币的「市值占比」 而非价格金色精选

比特币ETF大幅净流出 市场需要重新定价?

比特币ETF大幅净流出 市场需要重新定价?区块链骑士

美联储会议纪要:如果通胀持续 将支持加息

美联储会议纪要:如果通胀持续 将支持加息RMB交易与研究

SpaceX IPO招股书摘要全文

SpaceX IPO招股书摘要全文瓦砾村夫

本轮熊市是否还有最后一跌?

本轮熊市是否还有最后一跌?刘教链

算力短缺时代正在到来

算力短缺时代正在到来金色精选

Trade.xyz上线220天后 Hyperliquid正成为“新纳斯达克”

Trade.xyz上线220天后 Hyperliquid正成为“新纳斯达克”Odaily星球日报

英伟达业绩继续炸裂 盘后股价却上演“过山车”

英伟达业绩继续炸裂 盘后股价却上演“过山车”华尔街见闻

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部