Android & iPhone

Android & iPhoneSpaceX的成功超乎想象但投资是有严格纪律的

方伟看10年

刚刚

“小事不守纪律,大事也不会守纪律。”

——沃伦·巴菲特(老巴拒绝了“最多就输 10 美元,赢了赚 1 万”的赌局,因为他没有打高尔夫 18 洞一杆进洞的竞争优势,没有数学上的正期望值,所以不应该参与)

首先需求避雷一下:没人会傻到去否认马斯克是人类历史级别(甚至是目前第一)的企业家,SpaceX 是一家极其伟大的公司,它重构了全球航天工业,改写了卫星互联网(Starlink 星链已经有 1200 万付费订阅用户)与太空探索的格局,而且还有可能AI与太空探索时代的基础设施。

我又何德何能评价马斯克跟 SpaceX?这点自知之明还是有的。

我们今天讨论的是:SpaceX 当前是不是好价格,你承担了多少风险,预期会有什么收益。

当然,如果你早已财富自由,心系宇宙与人类文明,想要跟谷歌创始人拉里·佩奇一样把钱给到马斯克去支配(只是这么一说,还没付诸实践,他们后来闹掰了),那你就直接投 SpaceX,但那不叫做投资,那叫做消费,消费行为就不要想着赚钱的事情,要不然你就徒增烦恼了。YC的创始人格雷厄姆说:最费钱的消费往往都是以投资的方式出现的。

我们先看老马昨晚自己是如何评价 SpaceX 的:“我当时给 SpaceX 的成功概率不到 10%。事实上,我也跟别人说过这件事。我说,听着,我们很可能会失败,但你知道,我们应该试一试,因为如果我们不试,如果没有一家新的公司进入太空领域,我们就永远不会成为一个真正的太空文明…很难相信,一家从埃尔塞贡多一个仓库里起步的小公司,如今正在以有史以来最大 IPO 的方式上市。”

Space X IPO 价格是 135美元,首日收盘约 160.95美元,市值约 2.1万亿美元,这确实是人类有史以来的第一次。你要知道,在 10 年前,我们觉得苹果市值破 5000 亿美金已经很不可想象了,苹果走到这一步可是花了 40 年的,SpaceX 一上市就 2.1 万亿美金,你感受一下这 10 年的变化。

作为价值投资者,我们不能看价格,我们要知道价值在哪里。你知道老巴是怎么看公司的吗?他很多时候,会刻意不去看公司当前是什么股价,而是自己先琢磨这家公司到底值多少钱,我们很多人是反过来的,是先看到价格,然后跑去合理化这个价格,你跟市场是一样的想法,那你赚的是什么?

绝大多数人对 SpaceX 的理解就是发可回收火箭的,深入一点的人知道 Starlink 星链上网也是他干的,但我要说,连 Twitter(X) 都是 SpaceX 你可能会诧异,但事实如此,Twitter 先是并入了 xAI 公司,然后 xAI 今年又并入了 SpaceX,最后一起打包上市。

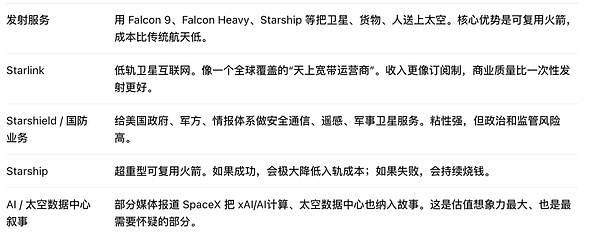

SpaceX 的具体业务看下图:

问你一个问题,他这 5 块业务中,最性感的是哪个生意?

其实是现在 1200 万人付费订阅的 Starlink 星链上网服务,2025 年营收约 114 亿美元,更重要的是这是一个上网服务,营收利润是非常可预期的,你会有事没事取消中国联通的上网套餐吗?肯定不会啊,除非他让你实在是受不了,这就意味着极高的续订率。

而且,这是个软件服务,前期的成本已经摊掉了,后面没增加一个订户,那都是利润啊。

硅谷王川有一个评价很准确:“SpaceX 最初起家时, 火箭发射市场是个利润微薄的生意(注:每次发射都是有硬件固定成本的,而且是一锤子买卖),多数订单来自政府。和官僚机构打交道,整天求爹爹告奶奶,是个痛苦的事情。因此后来转型卫星通讯市场,自己创建 Starlink, 自己成了自己最大的客户。目前 Starlink 已经有超过九百万付费用户,2025 年 Starlink 卫星发射占了 SpaceX 所有火箭发射任务的接近四分之三。”

好的商业模式是构建出来的,老马厉害的地方就在于此,卖四个轮子的电动车第一天不是个好生意,但老马做着做着就知道 FSD 无人驾驶是有数据闭环的,是个固定成本高、可变成本低的软件生意,而且特斯拉有先发优势,他硬深深把一个不好的生意变成了好生意。在中国,FSD 是个阉割版,但在美国,基本已经没有第二名能够跟特斯拉抗衡,这就变成了,你买电动车,不买特斯拉就 XX 了。当然,你也可以理解为是美帝的贸易保护。

OpenAI、Anthropic 最后是不是好生意,这是有很大争议的,一种说法是如果他们俩能够保持技术领先,不打价格战,那么两者的成长速度会是历史最快的;另一种说法是大模型的技术迭代最终会趋缓,趋缓以后中国的卷王开源模型会持续杀价,看十年的话,OpenAI 与 Anthropic 都很难保持高溢价。至于结果如何,我不知道,我又不投,这种难题躲开就好了,我更倾向于后者。

你投Anthropic,OpenAI,你会担心DeepSeek这种选手会不会明天又发一个模型出来,追赶我,但你投SpaceX,你完全不会担心中国突然窜出一个公司,表现很厉害,因为可回收火箭是个系统工程,那都是无数次失败+时间浇灌出来的,他更像是台积电干的活,护城河是一种叫做“学习曲线”的东西,不存在天才创举,只有一次有一次的经验积累。

今天没人会怀疑 SpaceX 的很多业务都是好生意,他熬过了高风险、重资产、高监管、高工程难度、高失败率,当国防包工头的阶段,你每发射一次,都要承担一次巨大的工程风险和硬件成本,这个阶段就是老马说的 SpaceX 成功率只有 10%,他当时都快要破产了:

2006.3 首射:起飞 33 秒发动机起火,坠海;

2007.3 二射:二级失控,再失败;

2008.8 三射:一二级分离撞击,爆炸;

老马后来回忆:“我那时只剩大约 4000 万美元,要么全投 SpaceX,特斯拉必死;要么分两边,两家可能一起死。我没法选,都是孩子。”

幸运的是,上帝就是如此眷顾人类,2008.9.28 第四次发射,老马赌上最后一口气,成功了。几个月后美国宇航局 NASA 大额合同找上门,财务危机解除了(因为更便宜,传统巨头波音 / 洛克希德的 ULA 贵很多)

老马今天是世界上最成功的企业家,但如他自己所说,他一生中有好几次有可能成为世界上最大的 loser。(价值投资角度,是不应该参与的)

投资特斯拉也好,SpaceX 也罢,其实没有什么好说的,投的就是马斯克这个人,以及他所画的饼,区别就在于他一次次实现了他画的饼,而我们很多人的饼是没法实现的,你对比一下阿里历史上画的饼。

所以,你问 SpaceX 的护城河到底是什么?

事实上,他业务上确实有很深的护城河,比如:

1、 可复用火箭带来的成本优势(包括技术、工程上的领先);

2、 高频次发射带来的进一步降本(2025 年完成了 167 次发射,2024 年是 136 次,2023 年是 96 次,高频发射会带来工程经验、供应链熟练度、团队反应速度、事故修复能力、成本下降曲线,所谓的“孰能生巧”);

3、Starlink 的卫星网以及客户订阅制锁定(需要在轨卫星约 9600–11000 颗);

4、跟英伟达系统 token 成本最低化一样的系统级能力,你要把“火箭发动机、一级回收、发射场、地面站、卫星批量制造、轨道部署、终端设备、频谱资源、全球监管、政府订单、供应链、工程团队、发射节奏”所有链条都处理好,这是一种系统级的能力,你不要期待中国突然卖出了一家民间火箭发射公司,然后成本更低,稳定性更好,我们需要补的功课很多,人家本来就比你早干很多年。

最后就是跟最大军费开支国——美国政府、国防的信任关系,这件事的护城河很深,首先就排除了所有中国公司,在美国,能做 SpaceX 这种系统级工程的公司已经屈指可数了,也没有年轻人想着在这种领域创业,他有天赋,他会先去干大模型、干 AI 应用。

但真正投特斯拉、SpaceX 的人,内心都明白,你把特斯拉、SpaceX 的存量业务往极限想,你也得不到今天这个市值,这里面的差额,就是给马斯克本人的,买断了马斯克这个人的未来 20 年。

像 FSD 改变电动车、Starlink 改变可回收火箭不好的商业模式一样,老马有一种魔力,他总能带领公司蜕变。

你比如这一两年加上去的太空AI数据中心业务,把数据中心建设到外太空,这听上去是不是很魔幻,但老马又解释得很“第一性原理”:太空中有太阳能,有近乎无限的散热空间,有轨道部署能力,有 SpaceX 自己的发射系统,有 Starlink 的通信网络,还有未来可能的 Starship 超低成本入轨能力。那为什么 AI 数据中心不能上天?

这就像一个俄罗斯套娃,一下子把 SpaceX 所有业务套在一起了,当然,OpenAI 的创始人 Sam 认为马斯克的太空 AI 数据中心不可行。

那如果 10 年后,老马证明他再一次很行呢?那就只有 SpaceX 能干,因为也就他有这个能力这样低成本发卫星,这就是一种老巴说的“特许经营权”,他能干,你不能干,他不体现在资产负债表里,微信最近火热的 AI 助理,其实也是一种特许经营权,只有微信有能力干,其他家都干不成。

最后 SpaceX 的愿景就圆回来了:成为人类未来(AI+太空探索)的基础设施。

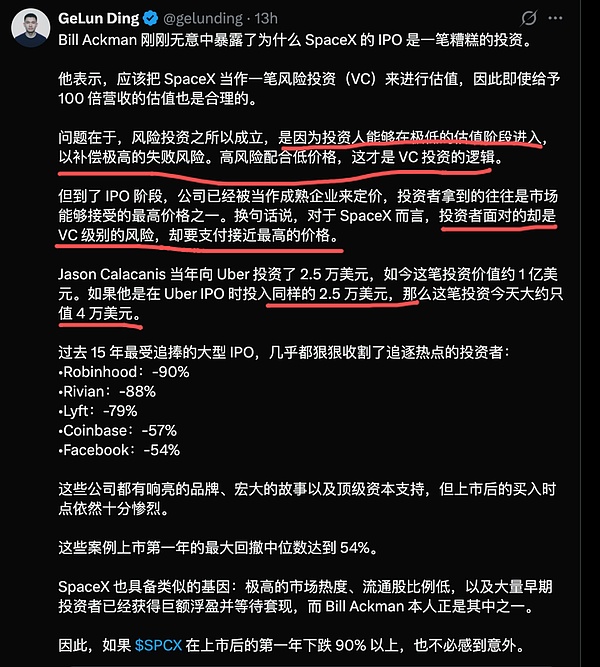

不过,这不是价值投资能够看懂的生意,价值投资的纪律是不能为想象力买单,比尔·阿克曼的评价很准确(下图):“风险投资之所以成立,是因为能在低估值进入,补偿极高的失败风险”。

但现在 SpaceX 都 2.1 万亿美金了,他得飙到 21 万亿美金,才能补偿得了 10%成功率的风险。

昨天我注意到一个新闻:中国汽车行业的利润率一季度只有3.2%,再创新低。

每次我看到一个女生背着一个潮玩毛绒挂件的包包路过,就会加深我对泡泡玛特是一个好生意的理解,你只需要琢磨明白潮玩需求的可持续性就够了,他一切护城河的核心,全在“IP 版权”上,其他绝大多数生意没有版权保护。你知道卫龙这家公司吗?他在我们小时候是卖辣条发家的,后面创造了第二曲线的魔芋爽(素毛肚),但很悲催的是,他的股价现在已经打回到 IPO 的价格了,坐了一轮过山车,为什么呢?因为盐津铺子、三只松鼠、良品铺子全都眼红你,也一样干起了魔芋爽,跟你打价格战,这还不是最致命的,最致命的是有 2 万家门店的鸣鸣很忙、好想来这些折扣零食店(他们是渠道,而非品牌),他们最终肯定要推自家的魔芋爽的。泡泡玛特不用担心渠道商跑去干 IP,跟我打价格战。

这不是卫龙的错,这是零食这个品类的错。

我这几天,反反复复在琢磨阿段这句话:“在有好产品的前提下,渠道会变得没那么重要。最好的渠道就是像苹果店这种模式,渠道完全和公司文化吻合,不然就是尽量朝这个方向努力。”泡泡玛特选了全直营模式(也是因为他产品的独一无二性,70+的毛利让他有这个资格这么做),全直营的好处是体验、数据、正品全都可控。

说回 SpaceX,我有上面这种反思是我意识到中国做生意是非常卷的,马斯克这种人,SpaceX 这种公司,包括 Palantir,还只能出现在美国这种环境。

Palantir 的联合创始人(也是 SpaceX 的投资人)彼得・蒂尔说(下图):“2010年前后,马斯克跟他说,美国航空航天行业当时像一片草地,里面围着几头肥牛。那些老牌公司体量巨大,管理低效,吃着政府合同和行业惯性。问题是,草地外面有一道很高的围栏。你看得到机会,却很难进去。只要翻过去,里面就是一场屠杀。SpaceX翻过了那道墙。Palantir后来也在政府软件和情报系统里做了类似的事。我们当时的判断很简单:如果这件事真能做成,竞争对手会非常少。这就是顶级创业里最反直觉的地方,最好的市场,往往不是看起来最热闹的市场。”

我既不投资 SpaceX,也不投资 Palantir,他们暂时还不是我的菜,我的菜是要计算得出未来自由现金流的,但我有好奇心理解他们的商业模式,而且他们确实很厉害,能丰富我们对商业的理解。

最后推荐大家玩玩德州扑克,因为他是唯一能训练"用不完整信息做决策,然后用决策质量而非最终结果评判自己玩的好不好"能力的游戏。投资的纪律要严明,每个动作为什么做,为什么不做,都有严格的逻辑推导,至于结果如何,那都是认知的结果。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

CFTC预测市场监管新规意味着什么

CFTC预测市场监管新规意味着什么金色财经

马斯克成首位万亿富翁背后

马斯克成首位万亿富翁背后碳链价值

SpaceX的成功超乎想象但投资是有严格纪律的

SpaceX的成功超乎想象但投资是有严格纪律的方伟看10年

做拼多多的黄峥跟区块链有啥联系

做拼多多的黄峥跟区块链有啥联系金色精选

SpaceX 上市催生万亿富豪 马斯克财富抵过半个加密市场

SpaceX 上市催生万亿富豪 马斯克财富抵过半个加密市场Foresight News

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部