Android & iPhone

Android & iPhoneAI国战 美方巨头赌命 中方巨头还没出血

C Labs 加密观察

刚刚

中美双方目前都很重视AI科技赛道,美国今年会有三个万亿级别的AI公司上市,其中本月IPO的SpaceX不仅直接入选纳斯达克100指数,而且还在迅速发行了250亿美元的债务,一把搞进来上千亿美元现金。

中国这边在6月17日的上海陆家嘴论坛上,证监会宣布把科创板第五套上市标准放开给AI大模型公司,上交所同日发布配套指引。

监管表示AI是"资本开支前置、回报后置"的行业,所以要给还没赚钱的大模型公司,开一条直接上市拿钱的路。

对于已经上市的科技巨头来说,今年也是搏命式的押注AI。

亚马逊、微软、谷歌、Meta四大天王计划合计砸约7250亿美元资本开支,比上年涨77%。

美银算过,资本开支现在要吞掉这帮巨头经营现金流(扣完分红回购)的约94%。

甲骨文的开支已经超过经营现金流,亚马逊2026年自由现金流转负板上钉钉,长期债务一年就翻了倍。

整体上,这五家的合计自由现金流大概会在2026年三季度归零。

赚的不够烧,差额就只能借。

美国五大巨头2026年要发约4000亿美元的债:SpaceX上市十天就借两百亿,甲骨文超大单发债,英伟达一笔250亿,全是这个逻辑。

OpenAI 2025年营收约130亿美元,总成本和支出却高达约340亿,营业亏损209亿,算上转制费用净亏损扩大到385亿。

Anthropic 2026年二季度首次实现营运盈利,但利润率只有5%。

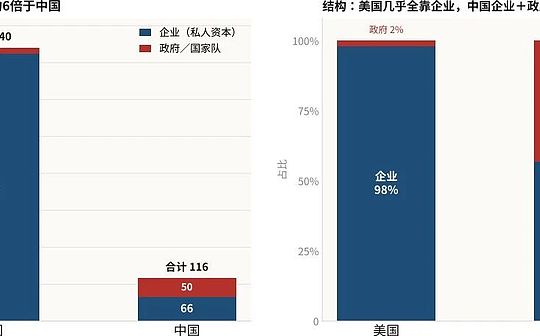

而中国这边的画风则完全不一样,科技巨头还没怎么出血,真正在掏钱、扛风险的是国家。

但更关键的是,这点钱它们烧得很"安全"——基本是自己赚来的现金,几乎不上杠杆。

腾讯明说"边赚边花、优先保利润",晚2025年的季度资本开支一度还环比下降。

百度是自己收入不行,真正为AI基建烧钱的只有阿里。

对此马云则表示,该种的时候必须种,该熬的时候就得熬。

当下正处在 AI 基建、大模型、云计算投入的 “耕种窗口期”,行业周期摆在眼前,不能因短期成本、业绩压力缩减长期布局;AI 赛道前期重投入、回报周期长,注定要经历一段持续投入、默默沉淀的 “熬周期”。

中国这边AI国战砸钱的主力是政府。

东数西算是写进国家战略的工程,三年直接投资超1.5万亿元,带动相关投资超5万亿元。

前面说的科创板放开第五套标准,就是国家用资本市场给未盈利的大模型公司直接输血。

所以这场国战,本质是两种风险结构的对决:

美国把AI的国运,押在五家公司的资产负债表上。弹性大、效率高、但脆:一旦AI兑现不了收入,五张表一起爆,拖垮的是整个资本市场。

中国把AI的国运,押在国家财政和举国体制上。慢、笨、回报算不清,但稳:私人巨头不爆雷,因为它们根本没把身家压上去。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

AI国战 美方巨头赌命 中方巨头还没出血

AI国战 美方巨头赌命 中方巨头还没出血C Labs 加密观察

硅谷新物种:AI时代的律所与新锐金融机构

硅谷新物种:AI时代的律所与新锐金融机构嘉妍Kea

“四个鬼故事”带崩韩股 血洗全球AI股

“四个鬼故事”带崩韩股 血洗全球AI股华尔街见闻

一颗芯片调产 纳斯达克“连夜闪崩”

一颗芯片调产 纳斯达克“连夜闪崩”腾讯科技

日元崩盘 一枚硬币中的金属都嫌它太便宜了

日元崩盘 一枚硬币中的金属都嫌它太便宜了RMB交易与研究

基金会后退、Ethlabs上前:以太坊迎来史上最大重组

基金会后退、Ethlabs上前:以太坊迎来史上最大重组链捕手ChainCatcher

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部