Android & iPhone

Android & iPhone稳定币正在靠信用卡偷偷起飞

Block unicorn

刚刚

作者:Prathik Desai,编译:Block unicorn

前言

每次稳定币成为热门话题,我都会看到有人宣称“稳定币会取代 Visa 和 Mastercard”。加密货币推特和其他媒体都在讨论传统金融体系将被新的体系取代。很多人赞同这种说法,但我认为这既天真又幼稚,充其量只是美好的愿望而已。

本周,我阅读了 Artemis 关于稳定币和银行卡支付的最新报告。报告进一步证实了稳定币的扩展是基于 Visa 和 Mastercard 等传统金融卡建立的现有基础设施,而不是绕开它们构建的。

该报告阐述了稳定币支付如何通过利用分销和消费信贷迅速扩大规模,而加密货币在这两方面本身并不具备竞争优势。

从报告中可以清楚看到,加密卡正在弥合稳定币余额与日常交易之间的鸿沟。然而,这里还有另一个更重要的故事。

在今天的分析中,我将深入探讨为什么银行卡,特别是信用卡,提供了推动这一转变规模化的最大机会。

奖励+刷卡=规模化

零售稳定币支付额从 2023 年 1 月的 17 亿美元增长到 2025 年 8 月的 35 亿美元。然而,这一增长并非源于商家在结账时接受稳定币支付。约 75% 的增长来自对现有消费者行为的利用——特别是刷卡支付。

2025 年 8 月,加密货币卡支付额增长至超过 15 亿美元,是 2023 年 8 月(2.8 亿美元)的五倍。月均交易额从 2023 年初的 2.5 亿美元飙升至 2025 年的 10 亿美元以上。同期,P2P 稳定币支付额则保持稳定,月均交易额为 15 亿美元。

银行卡支付的增长可能看起来令人意外,但它的规模化发展得益于用户最喜欢的两个银行卡优势:即触即付的便捷性和奖励机制。

P2P 稳定币转账量停滞不前,是因为它主要由需求驱动。人们使用稳定币来克服资金限制、银行服务中断和汇款障碍。一旦这些紧急需求得到满足,这类转账方式的增长空间就非常有限。这是因为进行此类转账仍然需要用户了解稳定币和加密钱包的工作原理。

但银行卡可以将所有消费活动,包括购买玩具、电视机以及支付订阅费用,转移到稳定币渠道。这并不需要人们了解稳定币。他们可以像使用法定货币一样,通过稳定币进行非接触式支付。

分销胜过品牌

Artemis 的报告还显示,品牌的重要性远不及它们所整合的基础设施。报告指出,Visa 和 Mastercard 各自支持超过 130 个加密货币卡项目,但 Visa 却占据了超过 90% 的链上卡交易量。

这是因为交易量会跟随与基础设施中间层(包括发卡机构、处理机构、项目经理和合规性要求高的运营团队)整合度最高的网络,这些机构使用户的刷卡体验顺畅无阻。

在这种情况下,Visa 早期就与中间层建立了合作关系,而 Mastercard 最初则更专注于与交易所合作。与大型发卡机构建立合作关系可以催生数十个信用卡项目,并开启一系列新产品的发布渠道。

通过Visa和Mastercard,稳定币可以被数百万用户采用。

一旦稳定币与法币之间的转移和转换网络建立起来,用户和商家在使用银行卡支付和接受稳定币时,将会遇到最小的摩擦。

但为什么人们会突然有一天就转变支付方式,转而使用稳定币呢?他们很可能不会。那么,该如何解决这个问题呢?

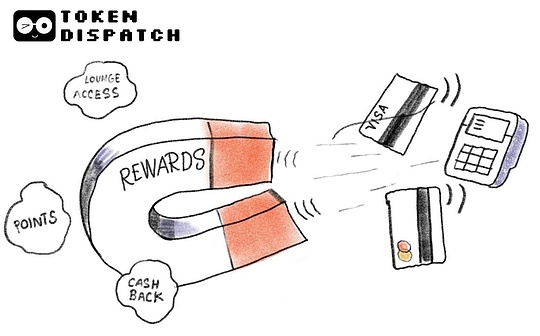

奖励护城河

这正是信用卡通过补贴和奖励等固有特性发挥作用的地方。

当你让商家和用户在经济上无法抗拒地转向稳定币支付时,他们才会真正准备好转变。

想想现金返现、奖励积分、贵宾休息室使用权、免息分期付款、附加费豁免以及其他小福利。这些加起来,就能更容易地养成新的消费习惯。

虽然这对发卡机构来说最终是负面的,但他们并不把信用卡视为单一的业务线。

加密货币卡发行机构一直遵循着既定的获客策略。Gemini、EtherFi、Coinbase One 和其他加密货币卡的功能远不止支付。它们通过提供的奖励机制,构建了一个用户获取渠道,吸引新的交易用户,并将其中一部分留存为活跃用户。之后,发行机构还会交叉销售其他服务,例如贷款、交易、订阅和收益产品。

但我认为这里有更大的潜力,可以进一步提升用户粘性。

信用机会

目前大多数加密货币卡仍然要求用户在消费前预先在卡内持有稳定币或法定货币,就像借记卡一样。预先充值意味着摩擦。这要求用户要么持有新型货币——稳定币,要么商家接入稳定币基础设施。要让人们改变日常持有、消费或接收资金的方式,这无疑是一项巨大的挑战。

但是,如果不用稳定币进行交易,而是通过法币基础设施进行结算呢?用户可以将持有的加密货币存入一个收益型金库,赚取利息,并用这些资金作为抵押获得法币贷款。这就像结账时使用信用卡一样——先消费,后结算。这里的信用额度并非由银行设定,而是由存放在金库中的加密货币作为担保,以贷款价值比(LTV)表示。如果抵押品价值下降,你的借款额度可能会降低。剩余的交易将像用户和商家之间的其他法币交易一样进行结算。先消费,后结算。

这种信用包装(上图中的第三个选项)让消费过程重新拥有了信用的便利性,而无需用户或商家持有稳定币。它顺应消费者的行为模式,却无需改变他们的消费习惯。

让我用我朋友的亲身经历来展示这一点。

当印度推出统一支付接口(UPI)以实现手机支付数字化时,他加入得比较晚。毫无疑问,它运行得很好。但它并不符合他这个信用卡爱好者的习惯。当然,他偶尔还是会用它,因为它方便快捷,或者在他没带钱包的时候。但这种情况在 2022 年发生了改变,当时它开始支持他使用 RuPay 信用卡支付。一旦他可以将信用卡绑定到任何支付应用,例如 Google Pay 或 PhonePe,UPI 的易用性就与信用卡支付的便利性完美结合了。即使不刷卡,他也可以使用他的信用额度并累积奖励积分。

数据反映了其影响。

截至 2025 年 11 月,RuPay 在印度信用卡交易总量中占比 38% ,交易额占比 8%,分别高于一年前的 10% 和 1.8%。2024 年 4 月至 10 月期间,RuPay 通过 UPI 进行的信用卡交易额几乎翻了一番,达到 74 亿美元,而 2023 年 4 月至 2024 年 3 月期间的交易额为 38.9 亿美元。

Artemis 的报告显示,稳定币的增长不再仅仅取决于稳定币本身,而是更多地取决于它们的包装和分销方式。该报告列举了分销合作伙伴关系、激励预算和信用机制等方面的数据。但最令我兴奋的是,那些以信用为主导的产品正在涌现,它们将整个加密货币结算流程从用户体验中彻底移除。

稳定币很可能会成为基础设施中一个隐形的部分,而承销、风险控制和奖励等熟悉的流程将成为面向用户的产品。

在这个过程中,预计 Visa 和 Mastercard 将继续正常运营,并支持整个支付基础设施,无缝地转移资金——无论是加密货币还是其他形式的资金。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

股权型代币崛起的必然趋势

股权型代币崛起的必然趋势链捕手

金色Web3.0日报 | 华尔街机构正撤出比特币套利交易

金色Web3.0日报 | 华尔街机构正撤出比特币套利交易金色财经 善欧巴

预测市场 2025:热潮、风险与监管博弈

预测市场 2025:热潮、风险与监管博弈金色精选

Crypto 和 AI 需要女高管

Crypto 和 AI 需要女高管深潮 TechFlow

黄金向上 大饼向下

黄金向上 大饼向下刘教链

稳定币正在靠信用卡偷偷起飞

稳定币正在靠信用卡偷偷起飞Block unicorn

加密巨头们的“选择性合规”

加密巨头们的“选择性合规”刘红林律师

Pantera:2026年加密市场展望

Pantera:2026年加密市场展望金色财经

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部