Android & iPhone

Android & iPhone跨境收单:监管和银行是通过什么“看见”你的?

律动币圈

刚刚

做跨境收单,最容易踩雷的,不是技术不够,而是把监管想简单了。很多从业者心里都有一种侥幸心理:交易在网上、服务器在境外,再加一层 VPN,境内监管就“看不见”了。这种想法,在法律上是非常危险的。跨境收单从来不是法外之地。监管和银行也不需要看懂你的技术方案,他们只做一件事——把交易链条还原出来。这篇文章不谈技术,只回答三个现实问题:监管是怎么看见你的?风险一般从哪里冒出来?合规到底该抓什么重点?

01 监管怎么通过“IP”定位你的交易

IP(Internet Protocol)即互联网协议,主要负责通过网络连接在数据源主机和目的主机间传送数据包,核心信息包括,源 IP:谁发起的请求?目的 IP:发给谁?TTL、协议号等信息:数据在网络中如何被转发? 在跨境收单监管中,IP并不是一个孤立的技术参数,而是用于辅助判断三件关键事实:交易主体在哪里?交易行为在哪里发生?资金最终流向哪里?监管部门可以依法调取或者要求你提供IP数据用于跨境资金流动核查。可千万不要小瞧IP这串数字,你的所有交易信息藏在了这串数字中,成为一种可以被还原、被比对的行为坐标。 有人认为,只要使用VPN或境外云服务器就能隐藏自己的IP数据,从而逃避监管。从技术层面看,VPN和云服务器确实能够更改和隐藏你的IP地址,但是法律和风控层面几乎完全站不住脚。 首先,VPN仅仅改变了你从哪里连上来,不能改变你是谁。VPN的作用,本质上是对网络访问路径进行中转或加密,它并不能改变交易主体的真实身份、资金流向哪里、业务是否合规,更无法逃避监管。 其次,VPN和云服务器往往会导致信息数据不一致,反而放大风险。即便IP显示为境外,但是其他信息数据仍会暴露出你的真实信息。比如银行卡信息、用户注册信息、登录设备信息、交易习惯等。一旦监管和银行发现你的IP信息与交易行为不一致,你的交易会被标记为异常交易,从而受到更严格的审查。 最后,云服务器由于被大量不同用户共用,多个账户使用相同的IP,这种行为非常容易吸引监管和银行的目光,放大你的风险。

02 资金流向哪些能被“看见”的地方?

在跨境收单监管中,资金流向始终是监管部门和银行最敏感、最核心的观察对象。资金不仅承载着交易结算功能,更直接关联反洗钱、反恐融资以及外汇管理等多重监管目标。对监管而言,技术路径可以很复杂,但资金最终去了哪里,往往是最清晰、也最难被掩盖的事实。因此,大家不能存有侥幸心理。 无论交易表面上发生在境内还是境外,只要资金曾经进入或经过境内的银行体系,就一定会留下可被识别和追溯的痕迹。资金是如何在境内体系中留下痕迹,被境内监管识别的呢?实际上,监管并不是直接锁定某一个跨境收单平台本身,而是通过资金流流向一步步还原出平台的业务模式。银行从账户流水中发现“非常规流向”。正常商户的收款、付款比较分散,而跨境收单账户往往表现为:多个商户的钱同时进来,很快集中到一个账户,然后又统一转走。银行一旦发现这种“集中管理和归集”模式,就会判断这不是普通交易,而更像一个涉及跨境收单的交易。 当资金进一步涉及跨境流动时,监管的“闸口”就会更加明显。跨境收单的资金一旦需要出境,必然经过跨境汇款或结售汇环节。银行会围绕资金来源、交易对手、结算周期和申报用途进行交叉核验,重点判断交易是否真实、是否与申报内容一致、是否符合外汇管理和反洗钱要求。

03 怎么识别账户真正的控制者?

在跨境收单的监管逻辑中,IP是线索,资金是路径,但“人”才是最终要被监管确认的对象:谁在实际控制账户?谁在组织和运营业务?风险最终应当由谁承担? 在银行和监管的视角下,识别“人”的方式并不复杂。账户的实际操作人、资金调拨的决策路径、系统后台的管理权限,甚至包括谁在对接商户、谁在处理异常交易,都会在长期运营中形成清晰的行为画像。即便账户名义上属于境外主体,只要操作行为持续呈现出明显的境内特征,就可能被认定为“名在境外、人和业务在境内”。 与此同时,人员与资金之间的交叉关系,往往是监管重点还原的对象。比如,境内人员是否可以直接或间接控制境外账户的资金调度,是否参与收益分配,是否对交易规模、结算节奏具有实际影响力。这些因素一旦与前述的IP线索和资金流向相互印证,就会构成一条完整、可闭环的监管认定链条。

跨境收单有三条生命线,分别是资金流、信息流和币流。每一条生命线都有各自的合规要求,共同构成了跨境收单业务的合规框架。 (1)资金流 资金的来源、用途和路径是否清晰、可追溯,已经成为判断合规与否的核心标准。《中华人民共和国反洗钱法》第6条明确要求金融机构和特定非金融机构建立反洗钱内部控制制度,履行客户尽职调查、客户身份资料和交易记录保存、大额交易和可疑交易报告、反洗钱特别预防措施等反洗钱义务。这些制度设计的目的正是为了让每一笔资金“有迹可循”。很多风险并非源于金额的大小,而是源于“解释不清”。如果相关人员或平台无法说明资金为何出境,或者资金流向无法对应真实的贸易或服务,极易被认定为违规跨境资金转移,并触发反洗钱调查。公司应确保每一笔入账、清分、结算、出境资金,都能够回答三个问题:资金来自谁、资金最终给谁、资金为何这样流转。 (2)信息流 信息流是与资金流密切对应的另一条线。指交易所伴随的非资金信息,包括交易双方身份信息、交易性质、商品或服务描述、时间等。在跨境收单等刑事风险相对较高的场景中,信息流失控往往是风险外溢的重要诱因。尤其是发生公司内部人员泄露信息,从而引发监管关注甚至刑事风险。员工是信息流的关键节点,员工能够接触到商户交易数据、资金结算路径等高度敏感的信息。因此,员工签署完善、可执行的保密协议,是信息流合规的重要组成部分。保密协议应明确受保护信息的具体范围,例如商户身份信息、交易与结算数据、支付系统架构、跨境数据流相关信息等,并对员工的禁止行为作出清晰、具体的约定,避免笼统表述。同时,仅保密协议是不够的,还应通过合理的岗位权限设置、内部流程和争议解决机制,降低因劳动人事纠纷引发的信息合规风险。 在技术外包层面,你需要牢牢记住:技术外包不等于责任外包。无论是系统开发、云服务,还是风控支持,只要第三方接触交易或客户信息,从事跨境收单业务的机构仍是合规第一责任人。因此,在涉及外部技术的合同中应明确数据边界,通过脱敏、加密、权限隔离等方式,避免第三方直接掌握完整信息流。 (3)币流 币流同样是监管高度关注的一条线。从合规视角看,币流管理的核心在于路径清晰、节点明确、逻辑可解释。虚拟货币从何处进来,经由哪些地址或平台流转,在何处完成换币或结算,每一个关键节点都应当能够被还原和说明。任何通过多层地址拆分、频繁转换或复杂结构设计来弱化可追溯性的做法,企图通过设计“绕开监管”,都会被视为高风险行为,并引发监管重点关注。一旦币流路径设计过于复杂、与实际业务逻辑不相匹配,往往会被质疑存在规避监管的目的,从而放大整体合规风险。04 资金流、信息流和币流的合规要求

律 师 有 话 说

从监管和银行的视角看,跨境收单并不是一个“看技术”的问题,而是一个看一致性、看可还原性的问题。很多从业者误以为跨境收单发生在境外,通过VPN或云服务器就能规避监管,这是非常危险的认知。无论业务在哪发生,只要资金经过境内体系、信息存储在境内或交易涉及境内主体,就属于监管关注的范围。资金流、信息流、币流三者必须保持一致,才能真正形成完整的合规防线。跨境收单的合规工作,核心不在于“隐藏”,而在于“对齐”。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

2026 代理经济将开启千万级微支付时代

2026 代理经济将开启千万级微支付时代哔哔News

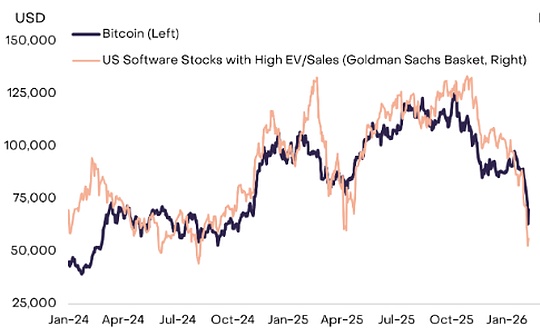

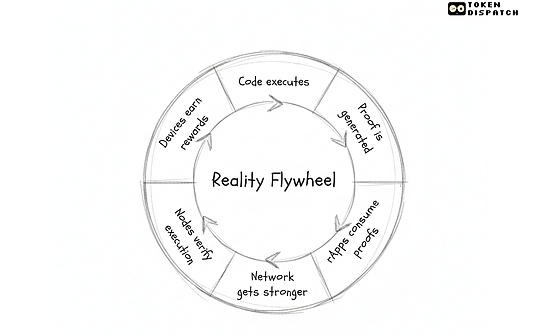

以太坊之后 我们终于等到了“现实层”

以太坊之后 我们终于等到了“现实层”比推BitpushNews

谷歌发行100年期债券押注长期:历史剧本再度上演?

谷歌发行100年期债券押注长期:历史剧本再度上演?Barrons巴伦

MegaETH主网上线:盘点八个不容错过的dApp

MegaETH主网上线:盘点八个不容错过的dAppPANews

GEO时代的暴利与合规生死线:从“百度一下”到“问问AI”

GEO时代的暴利与合规生死线:从“百度一下”到“问问AI”曼昆区块链法律

美联储的“沃什时代”:资本市场会迎来什么变化?

美联储的“沃什时代”:资本市场会迎来什么变化?李迅雷金融与投资

包装型现实世界资产(RWA)

包装型现实世界资产(RWA)Block unicorn

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部