Android & iPhone

Android & iPhone写在10y美债破4.5%+全球资产普跌之际

坦途宏观

刚刚

1、今天亚盘时段10y美债利率突破4.5%关键点位。过去1个月,10y美债名义利率反弹大约25bps,其中真实利率反弹大约13bps,通胀补偿(BEI)反弹12bps。

2、值得注意的是,目前10y美债的真实利率(2.02%)显著低于3月25号的2.13%的局部高点,但10y的通胀补偿(大约2.48%)已经远超3月任一时刻,而当时的Brent/WTI(一度)比今天更贵。换言之,市场的长期通胀预期在油价高位回落的状况下反而出现上升。其中相当大比例的上升发生在Warsh听证会后,表明债券市场在质疑Warsh控制长期通胀的意愿或能力(尽管这种质疑从幅度而言算不算大)。

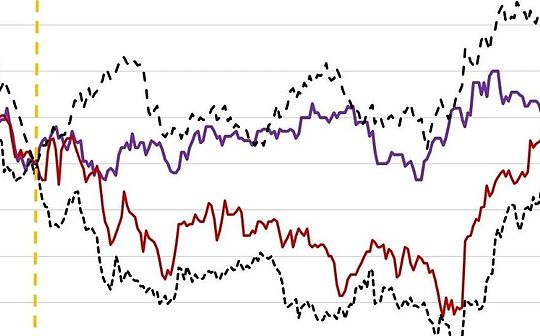

3、除了油价上行和对Warsh的预期之外,经济数据逐步“复苏”也构成长端利率的上行动因。我们在年度展望中曾表示,全年我们偏空长端债券,对10y美债的利率中枢测算给到4.5%。当时的逻辑是,我们复盘了历史上软着陆降息后的复苏周期,10y利率在降息开始后的1年内先降后升,累计回升40bps。

5、事实上,5月以来美国花旗惊喜指数已经持续反弹并回归2024年以来高位。就业、PPI、零售等指数整体较强,呈现出“增长通胀双高”的态势,其背后既有美伊冲突引发的供给冲击,也有去年3次降息+大美丽法案生效+AI资本开支带来的经济的自发性复苏。换言之,尽管3月的美伊冲突显著加剧了利率的回升进程,但即便没有该冲突,经济的周期性复苏仍然会给长端利率带来上行压力。

6、这里,我们更新一下本轮降息周期中的美债走势vs历史案例。截至5月14号,目前的10y美债利率仍然处于历史“可比区间”内,比历史中位情况高20bps。这20bps大致可以视作美伊冲突所引发的高油价“溢价”。短期看,如果特朗普能够在5月中下旬与伊朗方面达成协议(这是我们的基准预期),则油价有望回落15-20%,10y美债可能回落至4.3%附近,但全年来看,在复苏周期下,长端利率面临的逆风仍然高于顺风。

10y美债利率:历史上软着陆降息后vs本轮软着陆降息

7、今天全球金融资产又重现了1月底Warsh提名时期的表现:美元和美债利率上升,全球风险资产、贵金属、有色普跌。这是典型的“广义美元流动性”紧缩的表现,在今年出现过多次(2月2号,3月初,3月22-25号),其背后的规律大致一样:市场紧缩预期升温,真实利率和美元指数上升,风险资产和风险情绪全面回落。

8、今天和未来几天的调整和2月2号更相似。背景是3月底以来,纳斯达克、韩国KOSPI、日本NIKKEI225分别上涨28%、51%、21%,VIX也降至17左右,反映市场头寸集中度和脆弱度很高,这与3个月前的白银、黄金和KOSPI很相似——即便宏观上缺乏明确的紧缩理由(今天油价反弹并不显著,Warsh也还没有发言,Miran的辞职是为了给Warsh腾位置属于流程性行为,中美谈判也谈不上不及预期),一旦波动率上升,也会加剧市场踩踏平仓行为。

9、短期内调整可能会继续,市场将从亢奋的追高情绪重新聚焦海峡开放与否和经济数据所带来的紧缩预期。但市场越是下跌,特朗普的taco动机就越强,Warsh也就越没有继续放鹰的必要性。在复苏周期仍然完好的背景下,对风险资产的中期表现没有结构性看空的必要。高回报、高波动的态势将延续。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

稳定币入局传统金融:全新金融底层架构

稳定币入局传统金融:全新金融底层架构金色财经

CLARITY替代修正案背后的三个底层逻辑 美国加密监管在下一盘什么大棋?

CLARITY替代修正案背后的三个底层逻辑 美国加密监管在下一盘什么大棋?菠菜菠菜谈FinTech

二桃杀三士 Hyperliquid的运营经

二桃杀三士 Hyperliquid的运营经佐爷歪脖山

Circle第二增长曲线:Arc 2.22亿美元融资后 CRCL还是ARC?

Circle第二增长曲线:Arc 2.22亿美元融资后 CRCL还是ARC?链捕手ChainCatcher

警惕全球“最大”芯片IPO的暴雷风险

警惕全球“最大”芯片IPO的暴雷风险腾讯科技

被Meta扫地出门半年后 他融了46亿美金

被Meta扫地出门半年后 他融了46亿美金极思TopMinds

稳定币怎么买美股?五大平台深度横评

稳定币怎么买美股?五大平台深度横评Biteye

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部