Android & iPhone

Android & iPhone稳定币支付:当下与未来竞争格局综述

金色精选

刚刚

作者:Jinming Neo,HashKey Capital研究助理;编译:Shaw,金色财经

稳定币已从加密行业原生专属应用,逐步演变为金融科技赛道中竞争最为激烈的支付基础设施领域之一。其普及速度大幅提升,自 2025 年初至今,稳定币总供应量涨幅超 56%,规模达到 3220 亿美元。

2025 年稳定币年化调整交易总额达 10.79 万亿美元,较 2024 年近乎翻倍,体量已可与 Visa、Mastercard 等传统支付网络比肩。稳定币在现实支付场景中的应用价值已得到充分印证,但行业远未步入成熟期。仅看全球企业对企业支付市场,当前规模约1600 万亿美元,是现阶段稳定币交易体量的 149 倍,市场增长空间巨大。

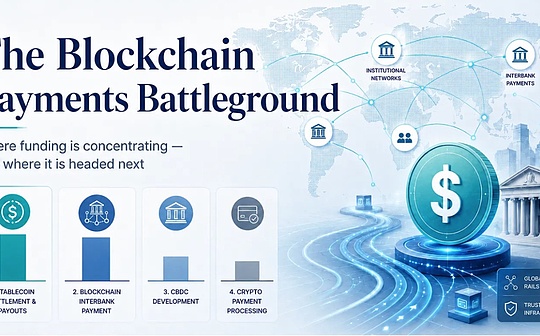

除稳定币外,央行数字货币、代币化存款、银行间清算网络以及机构级区块链支付通道,均朝着同一目标发力:重塑资金在跨境、机构、商户与个人之间的流转模式。

自 2025 年起,传统金融基础设施升级成为热门投资方向,大量资本涌入区块链支付全产业链,涵盖底层公链、法币与加密资产出入金通道、钱包体系、支付处理以及银行卡配套设施等多个板块。过去一年,区块链支付领域融资总额已接近 40 亿美元。

不过行业资金分布并不均衡,这也反映出区块链支付赛道的竞争核心正逐步聚焦:渠道掌控能力、合规优势以及长期战略布局,拥有这三大要素的主体才能构筑起稳固的竞争壁垒。

过去一年资金投资分布

来源:CB Insights

来源:CB Insights

第一大融资板块为稳定币结算与支付。过去一年,该领域完成 23 笔股权融资,总额达 12.9 亿美元,位居支付行业首位,同比增速高达 437.9%。结算与支付是稳定币落地为实用支付基础设施的核心环节,地位至关重要。该赛道代表企业包括 Bridge、Ripple、Circle、ZeroHash 及 1Money Network。这类平台可为个人与企业提供跨境转账、供应商付款服务,并在后台完成法币与稳定币的兑换操作。受跨境企业间稳定币交易规模大幅拉动,该领域仍在高速扩张:2023 年初,相关月交易额仅 1 亿美元,到 2025 年已攀升至约 60 亿美元,目前占全球稳定币支付总量的 60%。不过其在全球企业对企业(B2B)支付市场的渗透率依旧处于初级阶段。

第二大融资板块为区块链银行间支付,过去一年共完成 7 笔融资,募资 7.03 亿美元,同比增长 116.9%。这一数据体现出各类银行与金融机构,对代币化资产清算网络的兴趣持续提升。赛道内主要企业有 Digital Asset、Fnality、R3、Partior。面向银行间的支付基础设施,与面向普通用户的网络定位不同,核心聚焦资金流转与行间交易效率。以 Partior 为例,多家银行正借助该平台,实现代币化商业银行货币的全天候原子清算、多币种流动性管理以及外汇结算。该板块融资笔数较少,但单笔融资金额偏高,意味着大型机构正加码布局机构级区块链,且这类网络与面向零售用户的公链体系相互独立、业务无交集。

第三大融资板块为法币抵押型稳定币。过去一年该领域完成 13 笔融资,募资总额 6.7065 亿美元,同比下滑 68.2%。这并不代表法币抵押稳定币的重要性有所下降,反而说明单纯的发币业务已步入成熟阶段,行业格局趋于集中。Tether、Circle、Paxos、Ripple 等发行方依托规模优势、品牌公信力、充足流动性、合规布局以及储备资产运作模式占据上风。赛道仍有新玩家入局空间,非美元稳定币领域更是蕴藏巨大机遇。但想要入局法币抵押稳定币发行,需要攻克多重难题:牌照与合规成本、银行及托管机构合作、跨地区完善的风控体系、交易所上线渠道以及市场分发网络等,这些都大幅抬高了中小从业者的入行门槛。

下一轮融资风口将走向何方?

融资增速最快的赛道

稳定币结算与支付板块融资同比大涨 437.9%,增速位居各赛道榜首。这一趋势清晰表明,资本正从稳定币发行环节,转向落地场景更具体的实际支付业务。究其原因,清算与兑付平台最贴近盈利场景,收入来源十分多元,涵盖交易手续费、外汇点差、提现费、资金管理费、账户服务费等。随着越来越多金融科技公司、交易平台、大型企业及中小商户将稳定币体系接入后台,相关基础设施服务商的业务规模会随之指数级增长。同时,企业完成系统对接后,迁移成本会随时间不断累加,也让这类平台构筑起难以被撼动的渠道壁垒。

来源:CB Insights,稳定币结算和支付的资金和交易数量

来源:CB Insights,稳定币结算和支付的资金和交易数量

融资增速第二的赛道是加密支付处理,融资金额同比增长 253.8%。该领域企业为商户提供稳定币收款、交易处理及币种兑换服务,同时开放应用程序接口、插件、收银系统与发卡基础设施,助力传统支付体系兼容数字支付。由于信用卡、借记卡仍是全球线下门店最主流的支付方式,赛道内加密卡发行商与项目运营方的业务普及速度极快。其收入来源同样多元,包含交易手续费、外汇兑换费、Visa/Mastercard 等补贴以及交换手续费。和稳定币结算支付赛道一样,这类企业的营收会随交易规模扩张呈指数级增长,且用户迁移成本会不断走高。Reap、Rain 等全流程发卡机构拥有 Visa、Mastercard 的直属会员资质,可担任银行卡 BIN 码发行方,借此提升盈利水平,形成差异化竞争优势。

该赛道得以高速发展,核心原因在于:支付处理是稳定币打通商户落地场景的关键环节。Visa 加密业务负责人库伊・谢菲尔德曾表示,目前稳定币仍未实现规模化商户落地,若想真正触达终端用户,稳定币相关企业必须对接现有成熟的商户支付生态。这也解释了为何卡组织、支付处理商与稳定币基础设施服务商正不断跨界融合。由此来看,未来增长潜力最大的,将是那些能够屏蔽底层技术复杂度、实现与现有商户系统无缝对接的企业。

来源:CB Insights,加密货币支付处理的融资和交易

来源:CB Insights,加密货币支付处理的融资和交易

融资增速位列第三的领域为央行数字货币研发,相关融资规模同比增长 134%。央行数字货币由主权信用背书、仅由各国央行发行,并不属于稳定币范畴,但它与稳定币同处数字货币基础设施赛道,彼此竞争,因此其融资动向同样值得关注。各国央行正加速布局央行数字货币,一方面是为维护法定货币价值,另一方面也是为优化银行间清算体系。央行数字货币能够统一信用风险,支持全额足额兑付,同时规避了法币抵押型稳定币存在的价格波动问题。

来源:国际清算银行2025年年度经济报告

来源:国际清算银行2025年年度经济报告

但短期内,央行数字货币的发展并不会取代私人稳定币。央行数字货币落地节奏普遍偏慢、政治敏感度更高,推进进度完全取决于各国政府规划。反观私人稳定币,目前已在公链、私链、交易所、金融科技应用及各类支付平台中广泛流通。二者未来更可能共存发展:央行数字货币可面向零售端与大额行间清算场景发挥作用,而私人稳定币则继续主导跨境支付、离岸美元流通、加密市场及金融科技落地等领域。

从全球来看,目前仅有牙买加、巴哈马、尼日利亚、哈萨克斯坦正式推出央行数字货币,多数国家仍处于研究、概念验证或试点阶段,该领域后续仍具备较大增长空间。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

以太坊的身份危机

以太坊的身份危机金色财经

Web3的分水岭:要么做入口 要么成为能力层

Web3的分水岭:要么做入口 要么成为能力层ODIG Invest

以太坊沦为中概股

以太坊沦为中概股佐爷歪脖山

Vitalik发文强调以太坊必须“令人惊叹” 但基金会不是中心

Vitalik发文强调以太坊必须“令人惊叹” 但基金会不是中心链捕手ChainCatcher

油价大跌 加息却升温 比特币在等什么?

油价大跌 加息却升温 比特币在等什么?区块链骑士

NEAR月内翻倍背后

NEAR月内翻倍背后金色财经

DeFi到了最危险的时候:真正的漏洞不在代码里

DeFi到了最危险的时候:真正的漏洞不在代码里IOSG Ventures

当以太坊开始失去它的信徒

当以太坊开始失去它的信徒白话区块链

稳定币支付:当下与未来竞争格局综述

稳定币支付:当下与未来竞争格局综述金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部