Android & iPhone

Android & iPhoneCLARITY法案也有漏洞?银行家们要慌了

区块链骑士

刚刚

作者:Blockchain Knight;来源:X,@Knight_in_Block

美国银行业持续游说国会推动《清晰法案》的落地,试图依靠法案条款禁止加密平台依托稳定币开展存款付息业务,守住自身储蓄市场。

可法案中收益分类的规则漏洞,让头部交易所Coinbase联合Ethena走出了绕开监管限制的新模式,传统银行的存款壁垒正迎来实质性挑战。

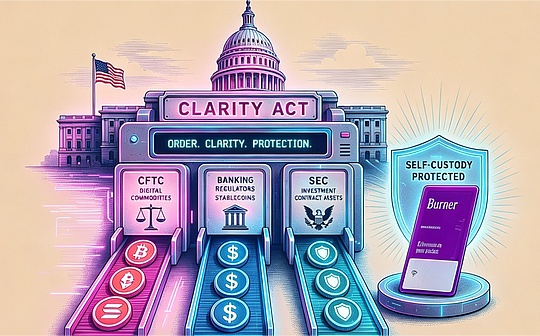

清晰法案第404条是银行业多方博弈换来的关键条款,法条将稳定币收益划分为被动收益与行为收益。

仅持有资产就能获取利息的被动理财,因属性和银行活期存款高度重合被直接禁止;而绑定交易、资产划转等实际操作产生的奖励收益,则被法规准许留存。

银行极力促成这项限制,核心顾虑是加密平台无需缴纳银行级准备金、不受FDIC存款保险约束,却能用高收益率吸纳储户资金。

摩根大通CEO戴蒙就曾公开抨击法案原有细则,直言放任加密产品变相揽储会损害银行业合理权益。该法案想要正式立法,仍需走完参众两院审议、总统签署全流程。

值得注意的是,稳定币是Coinbase的核心营收板块,2026年一季度相关业务创收3.054亿美元,平台托管的USDC规模接近190亿美元,占据全球流通总量超四分之一。

为保住这块盈利业务,Coinbase敲定与合成美元项目Ethena深度绑定,不仅完成项目股权投资,还承接了Ethena超50亿美元资产的托管服务。

Ethena的盈利逻辑区别于传统存款计息,依靠现货持仓搭配永续合约做空的基差套利获利,所有用户收益都源自项目市场化主动交易。

用户存入USDC获取的回报不再是闲置资金凭空生息,完美契合法案对合规收益的界定。

业内测算,Coinbase约130亿美元闲置USDC均可接入这套产品,依托产品利差吸引存量资金。

眼下美国银行储蓄年化利率普遍仅0.38%,活期存款利率低至0.07%,而Coinbase合作产品年化收益可达3.8%,悬殊的收益差持续引导散户和企业闲散资金搬家。

虽然美国商业银行总存款超19万亿美元,百亿量级的资金分流短期内不会造成系统性风险,但储户流失倒逼银行上调存款利率,会直接压缩银行主营的净息差利润。

业内分析认为,此次合作只是行业转型的试点。后续Coinbase还能依托自身生态对接机构融资与链上借贷协议,持续做大链上美元储蓄产品。

原本用来保护传统银行的监管法案,却意外催生出了稳定币的另一种合规路径,银行与加密行业的存款争夺战已然进入新阶段。

当然,如果其他交易所迎来效仿,或许银行家们又要坐不住了,势必会继续阻挠清晰法案的通过。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

加密所集体换东家?韩国金融巨头的卡位竞赛

加密所集体换东家?韩国金融巨头的卡位竞赛ChainCatcher

微策略只卖了32枚比特币 市场就消失了1000亿美金

微策略只卖了32枚比特币 市场就消失了1000亿美金哔哔News

散户离场、机构抄底 韩国加密交易所上演股权抢购战

散户离场、机构抄底 韩国加密交易所上演股权抢购战PANews

黑莓没死 它变成了英伟达需要的那块拼图

黑莓没死 它变成了英伟达需要的那块拼图深潮 TechFlow

CLARITY法案也有漏洞?银行家们要慌了

CLARITY法案也有漏洞?银行家们要慌了区块链骑士

谁为代理提供资金?

谁为代理提供资金?Block unicorn

金色Web3.0日报 | 美国《Clarity法案》已列入参议院立法日程

金色Web3.0日报 | 美国《Clarity法案》已列入参议院立法日程金色财经 善欧巴

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部