Android & iPhone

Android & iPhone曼昆研究 | 财经KOL“带单”为何涉及触及红线:是知识付费 还是非法经营?

曼昆区块链法律

刚刚

引言:当“流量”撞上“特许经营”的硬墙

流量是互联网的财富密码,但一旦跨界金融,就踩上了法律的特许红线。

近期,根据新浪财经某篇文章所述,某坐拥百万粉丝的财经博主分享理财心得却被查?穿透式监管面前,“无证经营金融业务”一锤定音。或许有些Web3博主还在想:“我推境外交易所、发加密链接,国内管不着?”

答案是:管得着,而且更严。

金融特许经营权是铁律。先看两个境内案例,看清无证“金融带货”的真实下场——

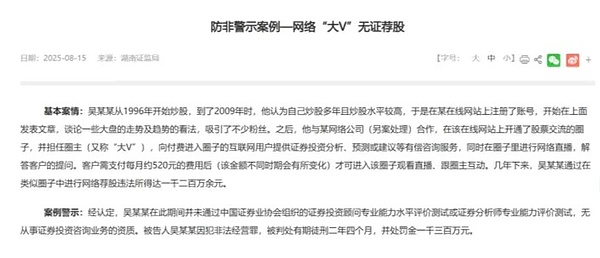

案例1:【非法经营罪】网络大V吴某某案

案情:被告人并无证券投资咨询资质,但凭借其影响力,在社交平台建立付费“圈子”,提供有偿荐股建议。这种“知识付费”掩盖下的投顾行为,让他非法获利1200余万元。

结果:法院认定其构成非法经营证券业务。判处有期徒刑两年四个月,并处罚金1300万元。赚的钱,全部吐出来还不够。

案例2:【非法经营罪】金融博主徐某某案

案情:相比吴某某,徐某某更接近Web3的带单模式。他明知所谓的“场外分仓系统”是非法的,仍引流粉丝开户、交易期权。他的收益不是会员费,而是每单20元的交易佣金,涉案流水高达1600余万元。

结果:同样以非法经营罪定刑。

一个简单的对比,就能看清其中的风险:

第一种:如果有人没有牌照,就收费推荐合法的股票、基金,这已经属于非法经营,会触犯《刑法》,面临重罚。

第二种:而在Web3领域,很多业务本身在我国就涉嫌“非法集资”或“非法证券活动”的风险,处于严格禁止的状态。如果在此基础上,还进行“合约带单”、“跨境返佣”等操作,那就不仅仅是“无证”的问题了,而是直接踩中了法律明令禁止的红线。

由此结论很清晰:后者行为的性质更严重,面临的法律风险自然也更大。简单来说:无证推荐合法的东西尚且违法,那在禁止的领域里操作,就是错上加错,后果更严重。

乱象解构:Web3合约带单与返佣的“狂飙”现状

如今的Web3行业仍处于早期发展阶段,平台大多处于扩张期,为了吸引用户推出了各式激励和玩法。但这些玩法在不同法域往往面临不同的法律认定,风险也随之显现。从中国大陆法律视角看,目前存在三种常见但风险极高的模式:

1. “流水跟单”模式——无证经营他人资产

一些交易员不满足于分析行情,而是直接利用交易所的跟单系统,吸引粉丝一键跟随,交易员按获利抽成10%~30%。这种模式下,带单金额动辄数千万至上亿。在交易员眼里,这是“带兄弟们发财”顺便赚点钱;但在监管视角中,这已属于违法代操作他人资金的行为,涉嫌非法经营。

2. “境内拉新返佣”模式——非法招揽与风险升级

不少主播在直播间分析行情时,会附上专属注册链接或返佣码,甚至直接展示其境内社交媒体账号以获取信任。这类行为具有明确的中国大陆用户指向性,在法律上可能构成“在境内非法开展业务招揽”,其使用境内账号的行为更会显著增加被追究法律责任的风险。

3. 利益捆绑的深度化——从“赚佣金”到“吃客损”

这是最为危险的操作模式。以往部分KOL主要通过交易手续费获利,尽管这本身也涉嫌违规,但尚未直接以用户的损失作为盈利目标。而现在,一些小型平台与KOL达成了“客损分成”协议——即用户亏损越多,博主从中分得的收益就越高。当你以为博主在传授投资技巧或带单帮你赚钱时,其背后真正的动机,可能正是觊觎你的本金。

深度解析:Web3展业的“三重刑事红线”

作为处理过大量相关案件的律师,我想明确地指出:当你分享一个跟单链接或返佣链接时,你实际上可能已经踏入了几条明确的刑法红线。以下是几种最可能涉及的罪名及其认定逻辑:

1. 非法经营罪

很多人曾辩解说“虚拟货币不是钱,只是商品”,但这一说法在2021年“924通知”发布后已受到严重挑战。现在的司法实践倾向于:如果你引导境内人员参与此类活动,并以之为业,且涉及大规模资金结算,法院极有可能认定你实质上是在从事“非法资金支付结算”或“非法经营证券、期货业务”。

简单说,一旦带单或返佣达到一定规模,刑事风险便已形成。

2. 帮助信息网络犯罪活动罪(“帮信罪”)

这是近年来公安机关重点打击的罪名之一。只要你所推广的平台涉及洗钱、诈骗等违法犯罪,或本身未获许可在境内展业,你的推广行为就可能被认定为“为犯罪活动提供推广帮助”。司法机关在办案时往往会质问:“你作为业内人士,难道不知道国家禁止这些平台在境内开展业务吗?”这种情形下,极易被推定为“明知”而提供帮助,从而定罪。

3. 诈骗罪(最严重的红线)

如果你推广的平台或合作的交易员存在“客损分成”模式——即从用户亏损中获利,那么整个行为的性质就可能从违规升级为刑事诈骗。

在这种模式下,带单员虚构了“为你赚钱”的事实,隐瞒了“靠你亏钱赚钱”的真相,司法实践中很可能将其定性为诈骗共犯。一旦涉案金额达到一定标准,刑期往往从十年以上起算。

此外,这类行为还可能牵涉洗钱罪、非法买卖外汇罪等其他刑事风险。

总结来说:

从分享链接到收取佣金,绝非简单的“推广行为”。在现行法律框架下,这已可能构成系统性、职业化的违法犯罪环节。每一个环节的参与者,都可能成为刑事责任链条上的一环。

曼昆合规指南:数字化金融中介的“避险手册”

作为Web3领域的法律从业者,我深切理解从业者对行业的热爱与投入,但更不愿看到才华出众的创作者因不了解法律边界而陷入刑事风险。如果你仍在相关领域开展业务,请务必重视以下“避险指引”:

1. 内容与商业严格分离

技术归技术,商业归商业。如果你撰写的是行业分析、技术解读等专业内容,请勿在文中附带任何“返佣码”“注册链接”或“邀请码”。一旦内容与盈利性推广同时出现,其性质可能从“知识分享”转变为“违规推广”,从而引发法律风险。

2. 明确服务地域限制

若你运营的是面向海外的社交媒体或频道,应在显著位置声明“不向中国大陆境内用户提供服务”。此类声明虽无法完全规避责任,但能在法律程序中作为你“无境内招揽意图”的重要证据。

3. 厘清你的盈利来源

如果收入与用户的交易亏损挂钩,请立即停止——这已涉嫌诈骗;

如果来自手续费抽成或带单分润,需清醒认识到:你实质上是在为未经许可的类金融活动提供支持,其本身已具备较高法律风险。

4. 建立内容合规底线

避免在直播或公开内容中提供具体交易建议、喊单或承诺收益。你可以探讨技术趋势(如Layer2、AI与Web3结合),但坚决远离“保本、高收益、跟单”等敏感表述,这些词汇极易触发金融类违规认定。

法律风险往往源于日常细节中的疏忽。在行业走向成熟与规范的进程中,提前建立合规意识,既是对自身事业的保护,也是对行业生态的负责。

结语:流量可以变现,但应当有所敬畏

Web3是一个充满想象力的领域,它代表着技术与生产关系的革新。然而,无论技术如何演进,有一点始终不变:未经许可不得经营金融业务,这是全球各司法辖区的共同底线。

如今,数字化中介的法律边界正在不断清晰和收紧。流量本身并非原罪,但若其被用于引导他人参与不合规的金融活动,那么流量便可能从传播工具,异化为违法甚至犯罪的载体。

Web3的未来,属于那些既掌握技术、又深刻理解规则并能在其中稳健前行的人。曼昆律师事务所将持续关注科技与法律的交汇地带,为行业创新提供合规支持,与建设者一同在边界内探索未来。

原创作者:赵暄、刘畅

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

凯文·沃什会带来什么?

凯文·沃什会带来什么?周子衡

当Web3成为SaaS:后端化趋势下的行业结构、赛道机会与创业方向

当Web3成为SaaS:后端化趋势下的行业结构、赛道机会与创业方向ODIG Invest

5.7万亿融资缺口 链上信贷靠什么“接招”

5.7万亿融资缺口 链上信贷靠什么“接招”比推BitpushNews

以太坊如何成为更易于管理的资产

以太坊如何成为更易于管理的资产金色精选

比特币大跌影响最大的不是投资者 而是矿工

比特币大跌影响最大的不是投资者 而是矿工区块链骑士

ETH市场后续会如何发展?

ETH市场后续会如何发展?金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部