Android & iPhone

Android & iPhone2026年一季度回顾:传统资产迈入全天候交易时代 加密市场迎来重构

金色财经

刚刚

作者:Tanay Ved,CoinMetrics高级研究员;编译:Shaw 金色财经

核心要点

在动荡的宏观经济与地缘政治环境下,加密市场持续承压,但本季度 ETF 需求逐步改善,为比特币当前价位提供了支撑。

链上交易场所与资产代币化进一步推动传统资产进入全天候交易市场,Hyperliquid 等平台推出的股票及指数永续合约,以及主流交易所新增的股票永续产品,推动持仓量稳步增长。

稳定币总供应量稳定在 3000 亿美元附近,2026 年第一季度经调整后的链上转账规模升至约 21.5 万亿美元;与此同时,各国针对稳定币收益与发行的监管政策逐步清晰,持续影响行业发展格局。

引言

2026 年第一季度已近尾声,此时正是梳理加密市场发展脉络与核心主题的合适时机。2026 年一季度市场受地缘政治与宏观经济多重不确定性叠加影响,整体呈现波动加剧、风险偏好下行的态势。尽管加密市场整体面临挑战,总市值下跌约 22%,但代币化股票、传统资产类别的链上全天候交易等领域亮点突出,行业基础建设持续取得进展。

本文将回顾 2026 年第一季度,解析影响本季度的市场趋势与核心主题。

市场表现

比特币(BTC)自 2 月份约 95000 美元高点回落,跌幅超 30%,一季度年内累计下跌 22%。除宏观经济压力外,风险资产普遍抛售及衍生品市场清算进一步加剧了下跌行情,也重新引发了关于比特币避险属性与价值储存功能的讨论。不过,自 2 月 28 日伊朗冲突爆发以来,比特币相较股市与黄金均展现出显著的相对强势,体现出一定韧性,市场需求也有所回暖。

来源:Coin Metrics价格和Google Finance

在加密资产中,行情主要集中在少数具备强劲叙事热度与真实使用增长的山寨币上,显示出市场广度持续收窄。

表现显著跑赢大盘的币种包括 Hyperliquid(HYPE)、Bittensor(TAO)和 Morpho(MORPHO),三者季度涨幅均超过 30%。Hyperliquid 受益于其 HIP-3 市场(尤其是大宗商品与股票指数品类)的增长,业务版图从加密领域进一步拓展至其他资产类别。Bittensor 与 Morpho 则分别得益于人工智能基础设施与去中心化金融信贷领域的发展,机构资金对去中心化 AI 及智能金库管理的兴趣持续提升。

来源: Coin Metrics Prices & Network Data Pro

比特币需求逐步企稳

本季度前期普遍存在的避险情绪在 3 月出现逆转。尽管市场仍有一定疲软表现,但比特币现货 ETF 的需求已出现显著改善,扭转了自 2025 年 11 月以来的持续资金外流态势。在 30 日滚动周期下,ETF 资金净流入已转正,规模超 3 万枚比特币,为比特币在 7 万美元附近盘整提供了支撑。

来源:Coin Metrics Network Data Pro

来源:Coin Metrics Network Data Pro

全天候链上市场与代币化股票

Hyperliquid与传统资产类别

今年的一大标志性趋势,是传统金融市场通过代币化发行与全天候交易模式,与链上基础设施加速融合。传统资产类别的永续合约增长,便是这一趋势最直观的体现之一。

Hyperliquid 推出了覆盖股票、指数、大宗商品等品类的 HIP-3 市场,本季度其非加密资产交易量占比大幅提升至约 45%。在地缘冲突冲击下,交易者寻求对贵金属与原油的全天候敞口,平台整体交易量与持仓量(OI)显著上升;其中 HIP-3 传统资产类别的持仓量约占平台总持仓的 28%,规模达 19 亿美元。

来源: Coin Metrics Market Data Feed

来源: Coin Metrics Market Data Feed

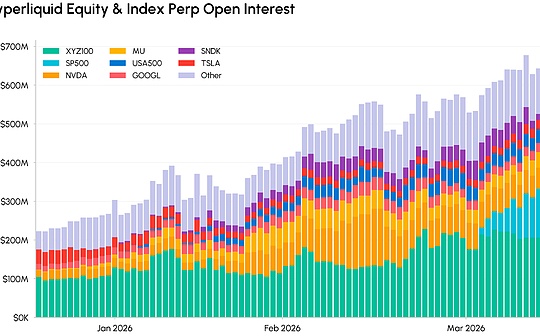

股票永续合约的崛起

在这一领域,随着交易平台不断扩大服务范围,主流个股与指数标的的永续合约成为增长最快的品类。Kraken 于 2 月推出 xStocks 股票永续期货合约,Coinbase 国际板块也上线了股票永续产品,为投资者提供美股杠杆敞口。与此同时,Hyperliquid 旗下规模最大的 HIP-3 交易部署方 [XYZ],与标普道琼斯指数公司合作推出了首支官方标普 500 指数永续合约,进一步丰富了面向全球股市的交易市场矩阵。

来源: Coin Metrics Market Data Feed

Hyperliquid 平台上股票与指数永续合约的持仓量稳步攀升。XYZ100(纳斯达克 100)、标普 500 等核心指数产品目前已跻身平台持仓规模最大的交易品类之列,英伟达(NVDA)、美光科技(MU)等个股合约也形成了可观的市场深度。与此同时,代币化股票与基金的发行同步增长,从 xStocks 这类架构,到 Ondo 等机构在以太坊和 Solana 上发行的代币化货币市场基金与股票型基金,均在持续扩容。

代币化股票与现实世界资产(RWA)永续合约的这一系列增长,进一步印证了一个趋势:链上交易场所正逐渐成为传统金融市场的全天候延伸,而非仅仅局限于加密原生交易场景。

稳定币:供给平稳,效用提升

稳定币持续扮演着链上流动性基石的角色。尽管市场整体遭遇抛售,2026 年第一季度稳定币总供应量仍稳定在 3000 亿美元附近,2 月份 30 日滚动供应量增速有所回升。其中增长最为突出的是 USDS,这是由 Sky Protocol(原 MakerDAO)发行、以加密资产与现实世界资产(RWA)为抵押的美元稳定币。USDS 供应量增长 43%,规模达到约 80 亿美元;Circle 发行的 USDC 供应量升至 770 亿美元,而 USDT 则稳定在 1840 亿美元左右。

来源:Coin Metrics Network Data Pro

来源:Coin Metrics Network Data Pro

尽管供应量保持稳定,稳定币的流通速度与使用规模均出现显著提升。本季度经调整后的稳定币转账总额达到 21.5 万亿美元,约为 2025 年第一季度水平的 3 倍。其中超过 80% 的交易量来自 USDC,其在交易使用中的占比相较 USDT 正逐步扩大。这一活跃度主要由 Base 链上的 USDC 驱动,仅该链 Q1 转账规模就达到 13 万亿美元。正如我们在近期报告中所分析的,尽管终端用户支付与结算场景也在增长,但此类资金流向中很大一部分仍反映了DeFi 基础设施活动,例如流动性提供者(LP)再平衡与闪电贷等。

来源:Coin Metrics Network Data Pro

来源:Coin Metrics Network Data Pro

展望未来,行业发展方向或将取决于稳定币收益与分配机制。最新公布的《CLARITY 法案》草案提出,禁止被动持有稳定币余额获取收益,但允许与支付或平台使用挂钩的活动型奖励。这一条款可能改变核心参与方的盈利模式。

对于 Coinbase 而言,稳定币相关收入目前已占其总收入的 25% 以上,若限制其提供 USDC 收益,将削弱其吸引和留存资金的能力;而 Circle 受影响相对较小,若高利率环境与更清晰的规则推动使用场景向支付及交易型收入倾斜,Circle 甚至可能从中受益。随着法案推进,其对 DeFi 借贷、生息稳定币及代币化国债产品的连锁影响也值得密切关注。

美国 SEC 公布数字资产分类框架

本季度在监管层面也迎来重要的明确指引。美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)联合发布解释文件,推出数字资产五大分类框架,并明确各类资产如何适用现有证券与商品法规。

数字商品:核心公链原生代币,其价值主要依托功能性加密网络及市场供需(如主流 Layer1 公链代币),被认定为商品而非证券。

数字收藏品与工具类资产:NFT、游戏内道具、Gas 费代币及权限类代币,通常不属于证券范畴,除非被碎片化拆分或主要作为投资品营销。

支付型稳定币:法币及现实世界资产(RWA)抵押的支付型稳定币被视为类货币工具,但带有收益属性或不符合资质的设计仍可能被纳入证券认定范围。

数字证券:代币化股票、债券、信贷类现实世界资产及同类工具,无论以何种链上形式存在,均完全属于证券。

质押、挖矿、封装类业务:原生质押、挖矿、空投及基础资产封装不属于证券交易,但集合质押、收益封装型或结构化代币,若向投资者作出收益承诺,则可能被认定为投资合同。

结论

尽管资产价格仍对宏观经济与地缘政治因素高度敏感,但行业底层基础设施仍在持续完善。比特币已在当前价位逐步获得支撑,链上交易平台进一步深入股票、大宗商品及现实世界资产(RWA)的全天候交易领域。与此同时,纽约证券交易所(NYSE)、纳斯达克(Nasdaq)等传统金融巨头也积极布局资产代币化,推动股票交易体系现代化。《CLARITY 法案》进展及稳定币收益相关监管政策将成为影响行业发展的核心因素,若宏观环境持续改善,市场风险偏好有望逐步回归加密资产领域。

1

1

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

链游败给现实 Web3不相信梦想

链游败给现实 Web3不相信梦想链捕手ChainCatcher

同行找巨头包养 吴忌寒为何偏干苦力?

同行找巨头包养 吴忌寒为何偏干苦力?算力之心

“卧底”Kimi的100小时

“卧底”Kimi的100小时金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部