Android & iPhone

Android & iPhone2026年Q1加密杠杆现状:DeFi漏洞攻击、价格下跌与资金外流

金色财经

刚刚

作者:Zack Pokorny,Galaxy Digital研究助理;来源:Galaxy Digital;编译:Shaw,金色财经

引言

去中心化金融(DeFi)借贷一季度频发漏洞攻击事件。Drift 协议遭遇攻击,损失达 2.85 亿美元;LayerZero 和 KelpDAO 被窃取 2.9 亿美元。攻击者将盗得资金存入 Aave 协议用作抵押资产,进而对该平台产生连锁冲击。其中 LayerZero 与 KelpDAO 被盗事件,对借贷市场影响尤为深远。

此次事件发生后的两周内,Aave 协议稳定币存量流出规模超 55 亿美元,稳定币借贷结清规模达 31 亿美元;比特币类资产撤出 25400 余枚,封装以太坊(WETH)提现量超 94.3 万枚。

市场剧烈震荡之下也存在积极信号。多家项目团队已着手优化风控体系。纵观行业发展历程,去中心化金融具备良好的自我监管基础,用户也会倒逼平台出台防护举措,FTX 暴雷后的行业自主整改便是佐证。不过相关优化无法一蹴而就,仍有部分机构选择维持原有运营模式。

参考过往行业规律,此番危机或将推动行业深层变革,最终构筑韧性更强的去中心化金融生态。

中心化金融(CeFi)借贷业务方面,自去年 10 月 10 日连环清算风波与币价下行后,借贷资产规模首度显现颓势,但一季度末未偿还借贷余额仍高于 2025 年三季度水平。自清算事件以来,比特币、以太坊、Solana 币价分别下跌 34%、48%、59%。

本次规模回落符合 Galaxy Research 预判,行业正稳步去杠杆,并未出现全盘崩盘,也体现出中心化借贷机构风控水平有所提升。资金借贷用途整体趋于稳健,无抵押、弱抵押借贷以及抵押资产重复质押行为,经行业自律已基本淡出主流业务,链上领域原本也极少开展此类业务;抵押资产质量同步优化,借贷双方抵御行情波动的能力增强,大幅降低被动去杠杆与资金亏损风险。

与此同时,CeFi 借贷机构仍面临诸多阻力。其一,DeFi 市场动荡,会制约依托链上市场服务客户的中心化借贷业务;其二,币价持续走低、走势震荡,市场借贷意愿随之降温。

核心要点

2026 年一季度,加密资产抵押借贷规模缩减 36.2 亿美元,降幅 5.1%,整体规模降至 674.2 亿美元,较 2025 年三季度 786.7 亿美元的峰值下滑 14.3%。

一季度 DeFi 未偿还贷款美元规模连续第二个季度缩水,减少 45.3 亿美元,跌幅 13.82%,余额为 282.2 亿美元。

Galaxy Research 监测数据显示,用于直接购入数字资产国库资产、补充国库配置策略的借贷债务规模超 175 亿美元。

包含永续合约在内的期货未平仓头寸环比下降 12.83%,从 1195.2 亿美元降至 1041.9 亿美元。不过头寸自 2 月下旬触底后已开启反弹,截至 5 月 1 日,累计回升 240.4 亿美元,增幅 26.62%。

加密资产抵押借贷

下方市场格局图梳理了中心化与去中心化加密借贷领域头部新旧平台。2022 至 2023 年,受加密币价暴跌、市场流动性枯竭影响,多家规模领先的中心化借贷机构相继倒闭,图中以红色警示标识标注相关主体。

CeFi

下表对比本次市场调研中的各家中心化加密借贷机构。部分企业为投资者提供多元业务服务,例如 Coinbase 核心业务为交易平台,同时也通过场外加密货币借贷、保证金融资向用户发放信贷。本次统计仅收录各机构加密资产抵押贷款业务规模。

截至 3 月 31 日,Galaxy Research 统计的 CeFi 未偿还借贷规模达 254.3 亿美元。该数据环比缩减 7.23%,减少 19.8 亿美元;相较 2023 年四季度 68 亿美元的熊市低点,规模已增长 185.9 亿美元,涨幅 271.69%。但目前余额仍较 2022 年一季度 365.8 亿美元的历史峰值回落 30.47%。这也是自 2023 年四季度以来,CeFi 借贷规模首次出现环比下滑。

上一季度多数机构借贷体量收缩,仅少数平台逆势增长:Maple新增 3.0959 亿美元,增幅 16.97%;Milo 平台增长 1149 万美元,涨幅 9.36%;Coinbase 增加 9004 万美元,增幅 6.65%;Nexo 平台上涨 1118 万美元,小幅增长 0.63%。值得关注的是,Tether 借贷业务自 2021 年四季度后,首度出现环比回落。

Tether 依旧是市场头号借贷机构,占据中心化借贷市场 62.25% 的份额,较上季度微升 8 个基点。Maple 市场占比 8.39%,环比提升 174 个基点;Nexo 占比 7.02%,环比增加 55 个基点。三家头部机构合计掌控 77.66% 的市场份额,整体占比上行 229 个基点。

对比市场份额时,需留意各借贷机构的业务差异。部分平台仅提供特定品类贷款,例如仅限比特币抵押、山寨币抵押,或是法币放款而非稳定币放款;服务客群也各有侧重,分为机构客户与个人散户;同时业务运营受属地监管范围限制。多重因素叠加,使得不同机构的扩张能力出现明显分化。

下表详细列明 Galaxy Research 各家中心化借贷机构的数据来源,以及借贷规模核算依据。去中心化金融与链上中心化借贷数据可依托公开链上信息查询获取,数据透明且易于调取;但纯中心化借贷数据获取难度较高。原因在于,各家机构未偿还贷款的统计口径、信息披露频次标准不一,整体数据搜集存在较大阻碍。

注:第三方私营借贷机构提供的数据,尚未经过 Galaxy Research 正式核验。

CeFi与DeFi借贷

一季度,DeFi 借贷平台未偿还贷款美元规模连续第二个季度下滑,缩减 45.3 亿美元,降幅 13.82%,余额降至 282.2 亿美元。截至季末,DeFi 与 CeFi 借贷平台的加密资产抵押贷款余额合计 536.5 亿美元,环比减少 65.1 亿美元,跌幅 10.82%,规模回落主要由链上借贷收缩所致。

注:CeFi 与 DeFi 借贷总额存在重复统计可能。部分中心化机构借助去中心化平台向链外客户放贷,例如机构将闲置比特币抵押,在链上借出美元稳定币,再转贷给线下借款人。此种情况下,该笔链上借款既会计入去中心化未偿还借贷数据,也会被记作机构对客户的放贷欠款。由于信息披露不完善、链上资金溯源难度大,难以剔除这类重复统计项。

由于本季度 DeFi 借贷平台未偿贷款降幅高于 CeFi 借贷平台,一季度二者规模差距进一步收窄。2026 年一季度末,DeFi 借贷规模占比达 52.6%,较 2025 年四季度末的 54.3% 环比下滑 183 个基点。

作为第三类构成,抵押债务头寸型稳定币中加密资产抵押部分的供应量环比增加 28.9 亿美元,涨幅 26.54%。Sky 平台的 USDS 与 DAI 是该类稳定币规模增长的核心推手,一季度合计增量达 28.8 亿美元。CeFi 借贷总规模与抵押债务头寸稳定币供应量同样存在重复统计风险,部分中心化机构会通过质押加密资产铸造这类稳定币,以此筹措资金发放链外贷款。

2026 年一季度,加密资产抵押借贷规模缩减 36.2 亿美元,降幅 5.1%,总额降至 674.2 亿美元,较 2025 年三季度 786.7 亿美元的峰值下降 14.3%。

2026 年一季度末,加密资产抵押借贷市场份额分布如下:DeFi 借贷平台占比 41.85%,较 2025 年四季度下滑 424 个基点;CeFi 借贷机构占比 37.72%,环比下降 87 个基点;抵押债务头寸稳定币的加密抵押资产规模占比 20.43%,环比提升 511 个基点。将 DeFi 借贷平台与抵押债务头寸稳定币合并统计,链上借贷整体市场占比达 62.28%,较上季度增加 87 个基点。

DeFi借贷补充分析

DeFi 借贷平台未偿还贷款规模,自 2025 年 9 月 19 日创下 471.3 亿美元历史峰值后大幅缩水。截至 2026 年 5 月 1 日,链上借贷余额降至 232.9 亿美元,累计缩减 238.4 亿美元,跌幅达 50.58%。以太坊链上未结清贷款曾在秋季触及 375.2 亿美元高点,如今已回落 195.8 亿美元。

当前 DeFi 借贷规模回撤幅度,已超过 2025 年春季关税风波引发的下跌,回落至 2024 年三、四月同期水平。

稳定币

本季度稳定币加权平均借贷利率有所下行,2026 年 1 月 1 日至 3 月 31 日期间累计回落 92 个基点。但进入 4 月季末后,受 rsETH 漏洞攻击引发的流动性紧张影响,稳定币整体借贷利率飙升至 7.9%。

该利率综合测算借贷协议借款成本与抵押债务头寸稳定币铸造手续费,并以未偿还借贷规模为权重计算得出。

下文拆分统计两类稳定币借贷成本:借贷平台借款利率、质押加密资产铸造抵押债务头寸稳定币的费率。两类利率走势高度趋同,但抵押债务头寸稳定币铸造费率波动通常更小,该费率为定期人工设定,不会随市场同步变动。过去一年半以上,两类利率均以美国联邦基金利率为下限。

rsETH 漏洞攻击事件期间,两类利率走势出现分化:铸造费率基本持平,借贷平台利率则大幅冲高。

本季度 USDC 场外基准利率维持 3.5% 不变。随着 rsETH 漏洞事件发酵,链上 USDC 利率大幅飙升,链上利率与场外利率价差创下 2024 年 3 月以来新高。

下图统计的是 USDT 借贷同类利率数据。和美元稳定币场外利率走势一致,本季度 USDT 利率保持平稳。受 rsETH 漏洞事件冲击,USDT 链上与链外利率价差创下 2024 年 3 月以来最大值。

比特币

下图展示了多平台、多公链中封装比特币(WBTC)在借贷应用上的加权借贷利率。封装比特币主要用作链上抵押资产,借贷需求偏低,因此链上借款成本通常处于低位。相较于稳定币,比特币链上借贷利率走势平稳,用户借贷与归还操作频次较低。比特币链上借贷利率从三季度末的 0.22%,升至四季度末的 0.44%。

比特币链上与场外借贷利率的历史价差在三季度持续存在,不过场外比特币借款利率已大幅回落。场外市场的比特币借贷需求主要源于两方面:一是做空比特币的交易需求,二是将比特币作为抵押品,借入稳定币与法币资金。做空需求在链上借贷市场并不常见,这也造成了两者利率存在差值。

本季度比特币场外利率稳定维持在 1%。

ETH与StETH

下图展示多款借贷应用及不同公链上,以太坊与Lido protocol质押代币 stETH 的加权借贷利率。

历来以太坊借贷利率高于 stETH,前者市场借贷需求更为旺盛。投资者频繁借入以太坊,循环加杠杆博取以太坊网络质押年化收益;用户通过 Lido 质押以太坊后获得 stETH,再将该代币用作抵押资产。常态下,以太坊借贷利率均值围绕网络质押年化收益率上下 50 个基点区间波动。一旦借款成本超过质押收益,该套利策略便无利可图,因此借贷年化利率极少长期高于质押收益率。

与封装比特币类似,stETH 主要充当抵押品,实际借贷需求低迷,借款成本普遍偏低。

用户将兼具收益属性的流动质押代币、流动再质押代币作为抵押品,便能以低位甚至负净利率借入以太坊。依托低廉的资金成本,投资者开展循环套利:反复质押两类代币借出未质押以太坊,完成质押后获取新的质押代币,再以此为担保借入更多以太坊,以此放大以太坊质押年化收益敞口。该策略生效的前提是以太坊借贷成本低于质押代币收益水平,除个别特殊阶段外,该交易模式大多运行顺畅。

受 4 月 rsETH 漏洞攻击影响,市场流动性收紧,封装以太坊借贷成本大幅飙升,此项套利策略随之失去盈利空间。

以太坊场外利率

和比特币同理,过往通过链上借贷平台借入以太坊,成本始终低于场外借贷。背后存在两大原因:其一,场外市场存在做空需求,这类借贷需求在链上场景中并不多见。其二,以太坊质押年化收益率成为场外借贷利率底线。资金出借方不会愿意以低于质押收益的利率在场外存贷资产。反观链上市场,以太坊质押年化收益率往往是借贷利率的上限。

Aave协议对rsETH与LayerZero攻击事件的市场反应

4 月中旬爆发的 rsETH 攻击事件,对 Aave 借贷市场乃至整个去中心化金融领域造成史上最强冲击。受事件影响,依托稳定币与封装以太坊构建的各类现货及合成资产市场陷入停滞。

攻击事件曝光后,用户集中撤离资产,资金利用率一度逼近满值,后续提现操作随之受限。

此次危机引发大规模资金外流与流动性枯竭,用户资产赎回受阻。以下内容摘自 Galaxy research 依托自研数据模型分析 Aave 市场出具的研究报告。

稳定币

事件发生后的数日内,Aave V3 核心市场的稳定币存量持续回落,最终企稳在 45 亿枚左右。事发约一周后的 4 月 24 日,稳定币存款规模不再波动。

稳定币借贷规模走势基本一致。事件发生首周数据逐步回落,最终稳定在 40 亿枚左右。

下图统计 4 月 19 日至 5 月 3 日期间稳定币资金利用率变化。事件爆发初期六小时内利用率尚未触及 100%,后续多款币种利用率相继冲高。以100 个区块移动平均值测算,各币种突破 99% 利用率耗时如下:

USDT:2513 个区块(8 小时 24 分)

USDC:3536 个区块(11 小时 49 分)

PYUSD:4005 个区块(13 小时 23 分)

USDe:5708 个区块(19 小时 04 分)

DAI:12758 个区块(42 小时 39 分)

RLUSD:观测周期内始终未突破 99% 利用率

作为对比,封装以太坊(WETH)仅耗时 678 个区块(2 小时 16 分)便突破 99% 利用率。多款稳定币长期维持高位利用率:

USDT 99% 以上利用率时长:135.19 小时

USDC 99% 以上利用率时长:97.82 小时

USDe 99% 以上利用率时长:70.48 小时

DAI 99% 以上利用率时长:15.82 小时

PYUSD 99% 以上利用率时长:2.77 小时

各类资产高位停留时长存在差异,封装以太坊以百区块均值统计,99% 以上利用率持续达 12.7 天。

WETH

封装以太坊(WETH)资金利用率长期处于高位,逼近 100% 上限,均值约 99.6%。截至 5 月 3 日统计期末,利用率小幅回落至 98.47%。

整体流动性持续偏紧,即便事件处置形势逐步向好,利用率也未显著回落至危机前水平,说明绝大部分时段里资金供给依旧难以匹配借贷需求。

资产规模方面,市场借贷双方均缩减杠杆,但资金供给降幅远超借贷规模。封装以太坊存入量从约 301 万枚降至 206 万枚,跌幅 31.4%;借贷量从约 267 万枚降至 203 万枚,跌幅 23.7%。

供需差额余量持续偏少,这也使得即便存量存贷规模大幅下降,资金利用率依旧维持高位。

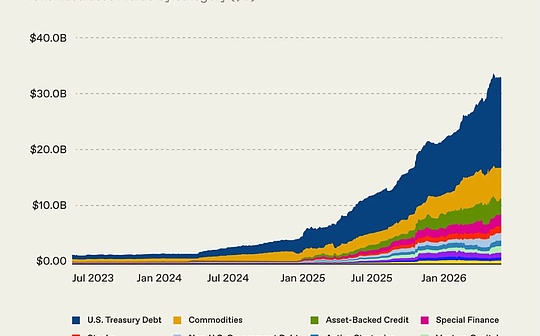

企业债务策略

目前统计到,用于直接购置或补充去DAT财库策略的未偿还债务规模超 175 亿美元。受彭博 Strategy 优先股统计口径限制,公司发行的 STRC 流通股份时序增长数据存在偏差,但债务发行总额可真实反映实际负债规模。

以下时间线梳理了 2026 年 1 月起,DAT 财库发行债务的最早到期、赎回及回售日期。这类债务大多最早将于 2027 年 9 月至 2028 年 9 月期间到期。

以下详细列出了DAT发行的债务的实际季度应付利息。Strategy的季度利息环比显著增长,这主要是由于新发行的 STRC 债券所致。请注意,STRC 股息仅在董事会宣布后方可使用合法资金支付,但任何未支付的股息都会累积,且必须在向次级证券分配股息之前支付。因此,STRC 股息的支付可能不均衡且间隔不固定。

包含 DAT 财库负债在内的加密相关未偿债务,环比下降 3.77%。加密链上及链外债务总额在 2025 年三季度创下历史峰值后,一季度末回落至 851 亿美元,连续两个季度走低。

期货市场

包含永续合约在内的期货未平仓头寸环比下降 12.83%,规模从 1195.2 亿美元跌至 1041.9 亿美元。尽管整体有所回落,持仓量已从 2 月末低点开始反弹,此后累计增长 240.4 亿美元,涨幅达 26.62%。

需要注意,期货未平仓头寸数值并不能等同于实际杠杆规模。部分持仓可与现货多头头寸相互对冲,使交易者对标的资产实现 delta 中性敞口,仅凭持仓数据无法直接测算市场整体杠杆率。

截至 3 月 31 日,CME 永续及非永续合约未平仓头寸占比为 10.71%,环比下滑 231 个基点。季末至 5 月 1 日期间,该占比小幅回升至 11.01%,相较 2024 年 12 月 21.22% 的峰值仍近乎腰斩。

本季度 Hyperliquid 与 DeFi 市场占有率分别下降 125 个基点、65 个基点。截至 3 月 31 日,Hyperliquid 市场占比为 5.03%,DeFi 整体市场占比 8.95%。

结论

链上借贷一季度整体深陷两大千万美元级黑客攻击、币价下跌与资金外流的困境。Drift 和 LayerZero/KelpDAO 攻击事件合计失窃资金超 5.75 亿美元,后者更是引发用户大规模撤离 Aave 及各类借贷平台。

CeFi 板块贷款规模首度出现收缩,但比特币、以太坊、Solana币价分别大跌 34%、48%、59% 的背景下,贷款体量仍高于 2025 年三季度水平。这一抗跌性得益于抵押品审核标准升级,借贷机构风控操作也愈发规范。当前市场逐步降杠杆,属于行业良性调整,并非系统性崩盘。

展望后市,行业历次遭遇重大冲击后均能完成自我修复,可保持谨慎乐观心态。不过完善风控体系仍需时日,部分机构也可能抵触相关改革。参照过往规律,本轮风波最终或将提升 DeFi 乃至整个行业的抗风险能力,但复苏进程势必波折起伏。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

富途证券被禁之后链上买股票会是新解药?

富途证券被禁之后链上买股票会是新解药?刘红林律师

沃什的通缩论与清崎的崩溃论

沃什的通缩论与清崎的崩溃论刘教链

a16z:7张图表带你看懂代币化热潮

a16z:7张图表带你看懂代币化热潮金色财经

OpenAI被币圈提前上市了

OpenAI被币圈提前上市了刘红林律师

以太坊遭遇信任危机 但BitMine为何还加仓

以太坊遭遇信任危机 但BitMine为何还加仓区块链骑士

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部