Android & iPhone

Android & iPhone图解戴尔暴涨38%背后的财报秘密

区块律动BlockBeats

刚刚

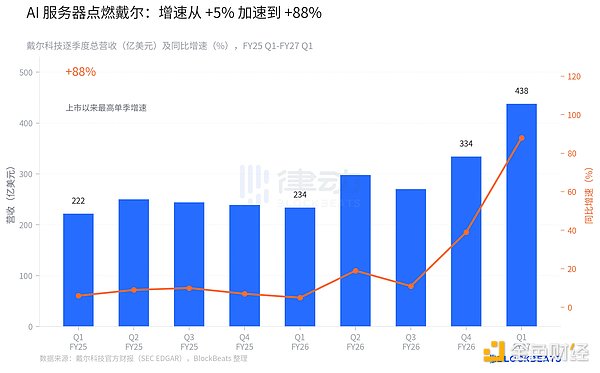

5 月 28 日盘后,戴尔科技公布 FY2027 第一财季业绩。据戴尔官方财报,总营收 438.4 亿美元,同比增速 88%。这是该公司上市以来单季增速最高的一次,盘后股价直线拉升逾 38%。

上个季度,戴尔的营收是 334 亿美元。本季度,438 亿美元。这 104 亿的差额,超过了两年前戴尔整个 AI 服务器业务的全年收入。我们用三张图拆解这份财报背后,那些聚光灯没有照到的细节。

88% 不是意外,是一条加速的曲线

把时间轴拉回 FY2025,戴尔当时的增速大概在 6% 到 10% 之间。四个季度,方向一致,幅度克制。到了 FY2026 Q1,增速甚至跌到了 5%。

然后拐点来了。据戴尔官方财报(SEC EDGAR),FY2026 Q2 增速跳到 19%,Q3 回落至 11%,Q4 再度加速至 39%。今年 Q1,88%。

这条增速折线不是在某个季度突然飞出去的,它在爬。FY2026 Q4 的 39% 已经是一个很高的数字,但和 88% 放在一起,39% 看起来像是平台期。把八个季度的数字排在一起看,88% 的到来不是意外,是一条斜率在持续变陡的曲线走到了它的最新位置。

值得注意的是 FY2026 Q3 的那次回落。当时营收从 Q2 的 298 亿降至 270 亿,增速从 19% 退回 11%,市场曾一度担心这是增长触顶的信号。事后来看,那更像是供应链周期的短暂错位,AI 服务器的大额订单在 Q3 积累,在 Q4 和 FY2027 Q1 集中确认入账。FY2026 全年最终录得 1,135 亿美元,同比增 19%。

四个季度加速的动力来自同一个地方:AI 服务器。

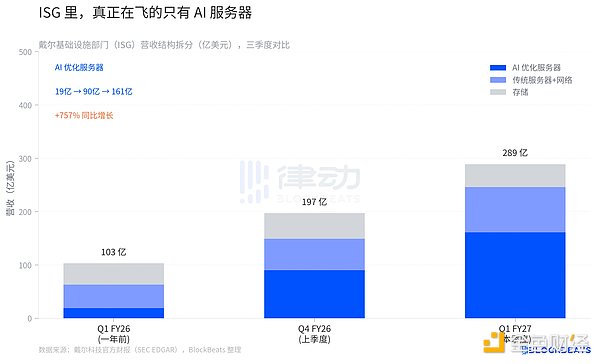

真正在飞的只有 AI 服务器

戴尔的营业收入分两个口:ISG(基础设施解决方案部门)和 CSG(客户端解决方案部门,即 PC 和外设)。据戴尔官方财报,本季度 ISG 单季营收 290 亿美元,占总营收的 66%,同比增幅 181%。CSG 营收 146 亿美元,同比增 17%,增速相当稳定。

ISG 的 290 亿美元是个总数。真正值得拆开看的是它的内部结构。

据 SEC EDGAR 归档的戴尔分部数据,一年前的 FY2026 Q1,ISG 的三个子分部分别是:AI 优化服务器 19 亿美元、传统服务器及网络 44 亿美元、存储 40 亿美元,合计 103 亿。到了 FY2026 Q4(即上一季度),AI 服务器收入跳到 90 亿,传统服务器 59 亿,存储 48 亿,合计 197 亿。

今年 Q1,据戴尔财报,AI 优化服务器 161 亿美元,同比增速 757%。传统服务器及网络 85 亿,存储 43 亿。

三条线,走势完全不同。存储基本原地踏步,三个季度从 40 亿涨到 43 亿,幅度在误差范围内。传统服务器在增长,但幅度和整体的对比并不显眼。AI 服务器是那根几乎垂直向上的柱子,从 19 亿到 90 亿,再从 90 亿到 161 亿,每一步都是前一步的将近两倍。

换一个角度看:一年前的 FY2026 Q1,AI 服务器在 ISG 里的占比只有 18.4%,传统服务器和存储合计占 81.6%。到今年 Q1,AI 服务器占 ISG 总营收的 55.6%。也就是说,戴尔基础设施部门的收入结构在一年内完成了翻转,AI 服务器从配角变成了绝对主力。

戴尔 COO 杰夫·克拉克(Jeff Clarke)在电话会上提到,AI 客户的构成包括了新型云服务商(neocloud)、主权算力买家(sovereign)和企业客户三类。这个分布意味着 AI 服务器的需求来自多个方向,而不只依赖某一类买家的单一周期。

291 亿的 ISG 扩张,主力来自这一个子分部。

戴尔 CFO 大卫·肯尼迪(David Kennedy)在财报电话会上透露了另一个数字:本季度新增 AI 服务器订单 244 亿美元,当前积压订单余额 513 亿美元。戴尔同时将全年 AI 服务器收入指引从此前约 246 亿美元上调至约 600 亿美元,上调幅度 144%。

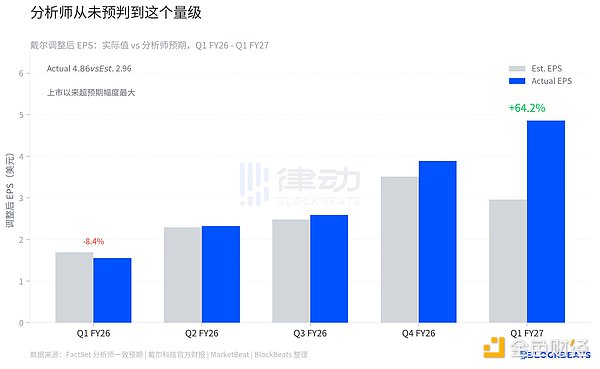

分析师从没预判到这个量级

调整后每股收益(adj. EPS)是分析师最常用来衡量公司盈利能力的指标。这张图展示的是戴尔过去五个季度,实际 adj. EPS 相对于分析师一致预期的偏差幅度。

据 MarketBeat 汇总的分析师预期数据,FY2026 Q1 实际值 1.55 美元,分析师预期约 1.69 美元,小幅不及预期,偏差 -8.4%。这是过去几年里戴尔为数不多的 miss。此后三个季度逐步恢复:Q2 beat 1.1%,Q3 beat 4.5%,Q4 beat 10.8%。

FY2027 Q1,据戴尔官方财报,实际 adj. EPS 4.86 美元。据 FactSet 汇总的分析师一致预期,预期值是 2.96 美元。实际值超出预期 1.90 美元,偏差幅度 +64.2%。

64.2% 是一个很大的数字。过去四个季度里最高的 beat 是 10.8%,而本季度是它的将近 6 倍。据分析机构 Benzinga,这是戴尔上市以来单季 EPS 超预期幅度最大的一次。

超预期的来源不难理解:AI 服务器的需求在这个季度集中释放,但分析师的模型还停留在相对平滑的增长假设上。季末积压 513 亿美元的 AI 订单,在此前的任何分析师预测里都没有对应的参数。

比较值得单独拎出来的是利润率的变化。据戴尔财报附表,本季度 ISG 营业利润率为 10.5%,相比一年前的 9.7% 有所提升,这说明大规模 AI 服务器出货并没有显著拖累毛利率。AI 服务器通常被认为利润率偏薄,因为大部分成本来自英伟达(NVIDIA)GPU,戴尔只是做系统集成和交付。

但 10.5% 的 ISG 利润率与历史水平相比仍然合理,戴尔 CFO 在电话会上将此归因于「销售、供应链和定价执行均保持强劲」。本季度调整后运营利润合计 42.35 亿美元,比 FactSet 预期的约 25 亿美元高出近七成。

与此同时,戴尔将 FY2027 全年 GAAP 摊薄 EPS 指引中值从 2 月时的每股 17.31 美元上调,non-GAAP 摊薄 EPS 全年指引中值设定为 17.90 美元,分析师此前预期约 13.16 美元。全年营收指引区间调整为 1,650 亿至 1,690 亿美元,2 月时的初始指引区间为 1,380 亿至 1,420 亿美元,中值上调约 270 亿美元,涨幅接近 20%。

全年 AI 服务器积压订单 513 亿美元。这是下一个季度乃至更长时间里,收入的地板,不是天花板。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

美国加密货币立法再次破局

美国加密货币立法再次破局财经E法

图解戴尔暴涨38%背后的财报秘密

图解戴尔暴涨38%背后的财报秘密区块律动BlockBeats

从透明标杆到交易黑箱:Jupiter 经历了什么

从透明标杆到交易黑箱:Jupiter 经历了什么Foresight News

量子计算:下一场文明级赌局

量子计算:下一场文明级赌局宇十一

持续一个月的反弹彻底结束了吗?

持续一个月的反弹彻底结束了吗?区块链骑士

以太坊创始人Vitalik 宣言:基金会只是普通节点 理想主义永不褪色

以太坊创始人Vitalik 宣言:基金会只是普通节点 理想主义永不褪色ZKsync web3研究社

戴尔的“双重逆袭”:一台老服务器的政治 AI 叙事

戴尔的“双重逆袭”:一台老服务器的政治 AI 叙事深潮 TechFlow

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部