Android & iPhone

Android & iPhoneE0021.26-03-09 | 硝烟中的数字黄金:如何利用期权对冲中东局势的尾部风险?

Sober期权工作室

刚刚

Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:中东火药桶与全球资产的重新定价

进入2026年第一季度,全球资本市场迎来了一个极具象征意义的地缘政治冲击。与过去几年零星冲突不同,本次美国、以色列与伊朗之间的直接军事对抗不仅触及全球能源命脉——霍尔木兹海峡,也在政治层面引发了伊朗最高权力结构的剧烈动荡。这一事件的影响已经迅速从军事层面外溢至金融体系,成为当前全球资产定价中最重要的不确定变量之一。

1.1 美伊冲突的爆发:一次精准打击还是长期战争的起点?

本轮冲突的导火索发生在2月28日。当天,美国与以色列对伊朗境内多个军事目标发动联合打击,行动的核心目标被认为是削弱伊朗核计划与革命卫队的战略能力。事件迅速升级——3月1日,伊朗最高领袖哈梅内伊在袭击中身亡,这一突发事件直接导致伊朗政治权力结构出现真空。

从地缘政治的角度看,这是近几十年来中东地区最具破坏性的政治事件之一。哈梅内伊不仅是伊朗最高宗教领袖,也是伊朗国家权力结构的核心稳定器。他的去世意味着伊朗的政治继承问题将成为未来数月甚至数年的关键变量。

随后的局势发展进一步加剧了市场的不确定性。

3月2日,伊朗伊斯兰革命卫队顾问公开威胁关闭霍尔木兹海峡。作为全球最重要的能源运输通道之一,全球约20%的海运原油需要通过该海峡运输。仅这一表态便足以触发能源市场的剧烈波动。

3月4日,局势进入金融市场高度关注的阶段。霍尔木兹海峡商业航运几乎停滞,当天仅有8艘船只通过,而正常情况下每天约有138艘油轮通行,航运量骤降94%。与此同时,329艘油轮滞留海湾地区,保险缺口达到3520亿美元。

在这一背景下,国际油价迅速飙升,全球资本市场进入典型的“战争定价模式”。

最先出现剧烈反应的是亚太股市。韩国综合指数KOSPI单日暴跌12%,创历史最大跌幅;日本日经225指数重挫3.7%;中东本土市场同样遭遇抛售潮。能源依赖程度较高的经济体成为最大受害者。

然而,一个极具象征意义的现象也在此时出现——加密市场在经历短暂恐慌后迅速企稳。

比特币在消息爆发初期出现快速下跌,但随着市场对战争路径的重新评估,BTC价格迅速完成V型反转,并在3月5日重新突破7.4万美元。

这一反常走势揭示了当前全球资产定价体系的一个关键变化:在部分极端事件中,加密市场正在成为最快完成价格发现的市场。

1.2 三种战争路径:市场真正定价的是什么?

当前市场的核心分歧并不在于冲突是否严重,而在于冲突会持续多久。

综合彭博社、摩根大通以及美国情报机构的评估,未来局势大致可以分为三种路径。

情景一:冲突迅速收敛(概率仍然存在)

如果伊朗的报复行动保持克制,霍尔木兹海峡航运迅速恢复,那么此次军事行动可能被市场解读为一次“战术性打击”。

历史上类似案例并不少见。例如2020年美国击毙伊朗将领苏莱曼尼后,原油与黄金短暂飙升,但全球股市在数日内迅速恢复稳定。

在这一情形下:

原油价格短期上涨后回落

黄金避险溢价下降

全球股市恢复风险偏好

BTC可能回归流动性驱动逻辑

市场叙事也将重新回到美联储政策、企业盈利以及AI产业周期等宏观主题。

情景二:冲突长期化(当前市场逐渐定价的情形)

如果伊朗通过代理武装在黎巴嫩、叙利亚、伊拉克等地区展开多战线对抗,同时继续威胁能源设施,那么冲突将进入典型的中东消耗战模式。

这一情景对金融市场的影响更具结构性:未来原油价格中枢上移、全球通胀预期抬升、风险资产估值压缩、地缘政治风险溢价上升。

值得注意的是,这种环境并非传统意义上的“风险资产牛市”,但对比特币的长期叙事却可能形成强化。

原因在于通胀。

能源价格的持续上涨将显著提升全球通胀粘性,而这意味着各国央行可能不得不维持更长时间的高利率政策。

股票市场在这种环境下面临典型的“戴维斯双杀”:利率压低估值,同时能源成本压缩企业利润。

而比特币的叙事逻辑则恰恰相反。

BTC的固定供应上限(2100万枚)使其在长期通胀环境中逐渐被部分机构视为“数字黄金”。当法币信用受到地缘政治冲击时,这一属性往往会被市场重新定价。

情景三:滞胀冲击(尾部风险)

如果油价持续飙升,同时全球经济增长开始放缓,那么市场将面临一种历史上极为棘手的组合——滞胀(Stagflation)。

在这种情形下可能会导致通胀上升、经济增长下降、利率维持高位,进而导致股市估值大幅压缩。

这种宏观环境对于传统资产而言极具破坏性,因为几乎所有资产类别都会同时受到冲击。

然而,对于去中心化资产而言,这种环境却可能成为一次“叙事验证”。

历史上,每当法币体系的不确定性上升,比特币都会被重新纳入宏观对冲资产的讨论范围。

1.3 为什么这次加密市场没有崩?

在过去的地缘政治冲突中,加密市场通常被视为高风险资产,往往会在危机初期出现剧烈抛售。但本次冲突中,比特币的表现却显得异常坚韧。

背后至少有三个关键原因。

第一,交易时间优势。当战争在周末爆发时,加密市场是全球唯一持续交易的市场。投资者可以第一时间表达观点,而传统金融市场则必须等到周一开盘。这意味着加密市场已经提前完成了价格发现。

第二,估值周期差异。全球股市在2025年持续上涨,美股三大指数和日经225均处于历史高位附近,大量获利盘集中存在。而加密市场自2025年10月以来已经经历多轮深度回调,杠杆水平显著下降。当黑天鹅出现时,一个高估值市场和一个去杠杆后的市场,自然会出现完全不同的反应。

第三,资金结构变化。过去几年,美国现货比特币ETF的推出为市场带来了大量机构资金。机构投资者通常拥有更长的投资周期和更严格的风险管理机制,这在一定程度上降低了市场的系统性波动。Glassnode数据显示,比特币长期持有者(Long-term Holders)的净头寸变化趋于稳定,抛压明显下降。换句话说,市场的“弱手”已经在过去一年的调整中被大量清洗。

1.4 2026年的另一条主线:政策黑天鹅仍在酝酿

除了中东局势之外,2026年的宏观环境还隐藏着多条潜在的“政策黑天鹅”。

首先是贸易政策的不确定性。

2月20日,美国联邦最高法院裁定特朗普政府依据《International Emergency Economic Powers Act(IEEPA)》实施的大规模关税缺乏明确法律授权。这一裁决意味着美国政府通过紧急经济权力法实施关税的路径基本被封堵。

然而,仅仅一天之后,特朗普迅速采取替代方案。

他宣布依据《Trade Act of 1974》第122条,对所有进口商品统一征收10%的关税,并在随后将税率提升至15%。

这意味着全球贸易体系可能进入新一轮摩擦周期。

第二个变量是美国中期选举。

随着2026年中期选举临近,华尔街已经开始讨论所谓的 “Big MAC”(Big Midterms Are Coming) 交易主题。

为了争取选民支持,特朗普政府近期频繁通过社交媒体发布政策声明,包括:

要求银行将信用卡利率上限限制在10%

要求军工企业暂停分红并扩大产能

持续公开批评美联储独立性

这些政策信号已经对金融市场造成实质影响。银行股出现明显回调,军工承包商股价同样承压。

从投资角度看,这意味着2026年的宏观环境将充满政策噪音。

总体而言,2026年很可能是一个“黑天鹅频发”的年份。

地缘政治冲突、贸易摩擦以及美国国内政治周期叠加,使得市场波动率中枢明显上移。

在这种环境下,投资者最重要的不是预测单一事件,而是为不确定性本身定价。

对于加密市场而言,这既可能是风险,也可能是机会。

在波动率持续抬升的宏观周期中,保留充足现金、利用期权策略创造现金流,并在极端事件中逐步布局现货,或许是2026年更具性价比的投资方式。

二、 BTC & ETH 期权市场数据深度解析

通过观察Amberdata&Derive.XYZ提供的波动率数据,本周波动率市场的定价逻辑清晰地记录了从中东战火爆发到局势长期化预期的全过程。相比上周的恐慌性抛售,本周市场进入了高位震荡与“高波动率常态化”的博弈阶段。

1.ATM IV&Skew:ATM 持续飙升,偏度回归显示“双向博弈”

Delta 25 Skew(25RR,即25 Delta Call IV 减去 25 Delta Put IV)反映了市场对涨跌方向的偏好。ATM Change 则反映了平值期权隐含波动率(IV)的近期变化。从 ATM Change(平值期权波动率变化) 来看,BTC 和 ETH 的各期限隐含波动率(IV)均呈现显著上行态势。

ATM 飙升: 尤其是短端 ATM 涨势极为凶猛,这直接反映了市场对美伊局势在 3 月中上旬进一步恶化的极端定价。投资者正在不计成本地买入“保险”或博弈波动,导致 IV 居高不下。

25RR(偏度)的修复: 值得注意的是,尽管局势严峻,本周的 25RR Change 表现得比上周更具韧性,负值区间并未进一步加深。 这意味着市场已经度过了最初只求保命(买 Put)的阶段,随着 BTC 价格的快速反弹,投资者开始通过买入 Call 或构建跨式策略(Straddle)来对冲双向波动。这种偏度的企稳,实际上是市场对“战时震荡”而非“单边崩盘”的一种定价共识。

BTCÐ

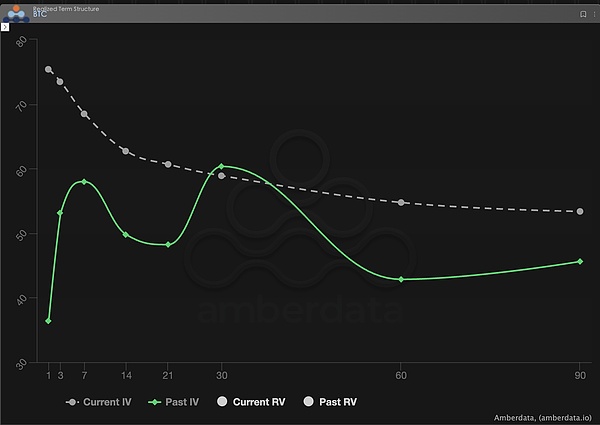

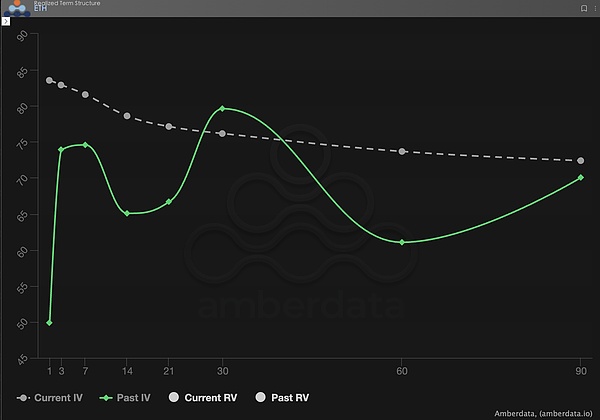

2.期限结构(Term Structure):持续倒挂的形态

Term Structure(期限结构)展示了不同到期时间的 Implied Volatility (IV) 分布。

Backwardation(倒挂)形态: 当前 Current IV 曲线(灰色虚线)呈现出明显的“近高远低”倒挂形态。短端 IV 直接翘起,冲向 70-80 区间,这在期权市场是典型的突发性风险溢价表现。

结构性对比: 当前全期限的 IV 均发生了显著的向上位移。这意味着市场不仅担心近三天的地缘突发,甚至对未来 30-60 天的“战争长期化”也给予了更高的定价权重。这种从短期脉冲向全曲线抬升的演变,印证了我们在宏观部分提到的“中东僵局”可能成为 2026 年上半年资本市场的长期背景板。

BTCÐ

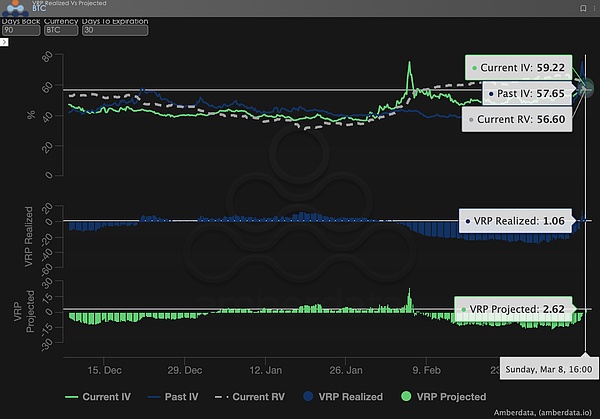

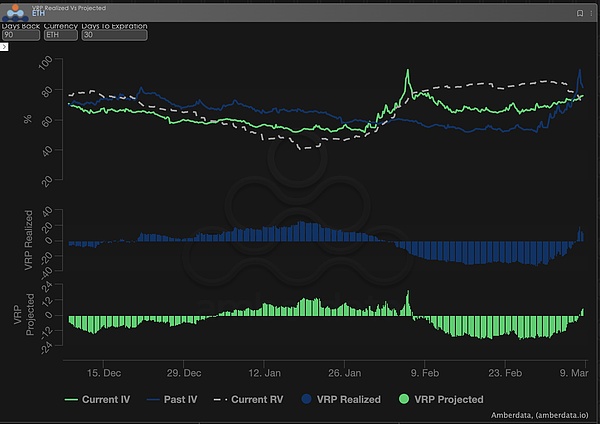

3.波动率风险溢价(VRP):从卖方地狱回归均值

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。

卖方的阵痛与回归: 上周美伊战争突发,Realized Volatility (RV) 瞬间引爆。由于市场定价滞后,VRP Realized 一度维持在 -20 左右的极端水平。这意味着当时的实际波动远超期权价格,卖方不仅收不到溢价,反而遭遇了严重的 Delta 和 Vega 双重暴击。

溢价重新出现: 本周随着 IV 的大幅追涨并超越 RV,VRP 终于回归正值且微微大于 0。 在地缘局势如此紧张的背景下,加密市场的 IV 依然跑赢了 RV,说明买方为了博取潜在的巨幅收益,愿意支付极高的溢价。对于风险承受能力较高的卖方而言,目前的 VRP 回归提供了一定的套利空间,但考虑到 VRP Projected(预期溢价) 依然偏低,这种“收租”行为必须配合严格的风险对冲。

BTCÐ

4.期权数据:交易者的“第三只眼”与多维定价权

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX) 分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:熊市价差 (Bear Put Spread) —— 锁定尾部风险的“高性价比”护甲

针对当前 Implied Volatility (IV) 处于高位脉冲、短端 Backwardation 极其严重的市场环境,单纯作为 Long Put(买入看跌期权)的买方会面临昂贵的权利金成本以及极高的 Theta(时间价值)损耗。

为了在“不下牌桌”的前提下对冲地缘政治可能引发的极端系统性风险,我们建议构建 Bear Put Spread(熊市价差策略)。该策略不仅能利用高波动率环境卖出部分权利金,还能在波动率回归均值时降低亏损幅度。

策略构建 (以 BTC 30-45 DTE 为例):

买入看跌期权 (Long Put): 选择 OTM(虚值)程度较浅的合约(建议 Delta 在 -0.35 附近)。

卖出看跌期权 (Short Put): 选择 Deep OTM(深虚值)合约作为支腿(建议 Delta 在 -0.15 附近)。

熊市价差策略核心优势:

显著降低对冲成本: 在当前 IV 飙升的环境下,卖出深虚值合约获得的权利金可以大幅抵消买入保护期权的开支,提高策略的整体性价比。

精准防御极端风险: 该策略为您设定了一个清晰的“防御区间”。如果局势持续僵持导致市场阴跌,或者再次爆发突发军事行动引发瀑布式行情,该策略能提供预设区间内的最大化保护。

对抗负 Theta 损耗: 卖方头寸产生的正 Theta 会部分抵消买方头寸的时间价值流失,让您在局势不明朗的震荡博弈中拥有更长的持仓耐心。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

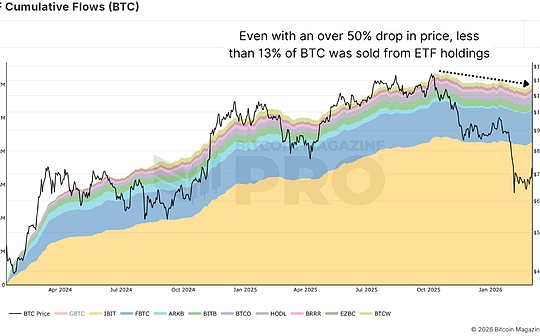

比特币的核心玩家并未投降——他们正在买入

比特币的核心玩家并未投降——他们正在买入白话区块链

特朗普“唐罗主义”正引发金融市场重大转变

特朗普“唐罗主义”正引发金融市场重大转变金色财经

承保即软件

承保即软件Block unicorn

AI想要比特币

AI想要比特币金色财经

“代理AI”崛起 CPU翻身?

“代理AI”崛起 CPU翻身?华尔街见闻

导弹击碎迪拜“安全港”

导弹击碎迪拜“安全港”腾讯财经

贝莱德限制赎回 美私募信贷市场危机扩散

贝莱德限制赎回 美私募信贷市场危机扩散上海证券报

没有退路的赌桌 TACO交易的终结

没有退路的赌桌 TACO交易的终结金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部