Android & iPhone

Android & iPhoneE0018.26-02-16 | 当市场开始为崩盘定价:Collar 策略如何重塑你的收益分布?

Sober期权工作室

刚刚

Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:BTC历史性崩塌与流动性踩踏的真正触发器

1)从12万到6万:这不是回调,而是一场“流动性结构性坍塌”

过去一周,Bitcoin从120,000美元高点快速跌至60,000美元附近,跌幅接近50%。这不是传统意义上的周期性回调,而是典型的流动性踩踏(Liquidity Cascade)驱动的非线性崩塌。

理解这一轮下跌,必须跳出“利空消息→价格下跌”的线性框架,而从衍生品结构、资金杠杆结构以及期权对冲行为的反馈循环来理解。

第一层触发器:流动性的“真空瞬间”

市场并非因为单一利空暴跌,而是因为“流动性供给方集体消失”。在120,000美元附近,市场存在三个关键的流动性结构:1)大量现货ETF持仓的被动资金;2)Carry Trade(现货多头 + Short Futures)的机构套利仓位;3)卖出Put赚取Premium的期权卖方资金

这些结构在上涨周期中提供持续买盘,但一旦价格跌破关键区间,机制会完全反转:1)ETF开始出现连续净流出,现货买盘消失;2)Carry Trade利润收窄甚至转负,机构被迫平仓;3)Short Put卖方面临Delta快速扩大,被迫卖出现货对冲

这形成了典型的负Gamma反馈循环(Negative Gamma Feedback Loop):价格下跌 → 卖方被迫卖出更多现货 → 价格进一步下跌 → 引发更多被动卖出

最终导致流动性呈现“真空状态”,价格只能通过剧烈下跌寻找新的买方。

这也是为什么BTC可以在短时间内完成“腰斩”,而没有明显反弹。

第二层触发器:杠杆结构的系统性去风险(Deleveraging)

真正加速暴跌的,并非现货卖盘,而是衍生品市场的强制去杠杆。从期货资金费率(Funding Rate)和未平仓量(Open Interest)数据可以看到,在暴跌前:永续合约Funding Rate长期维持正值,市场整体处于“净多头杠杆”状态,杠杆资金成为边际定价者。

当价格跌破关键支撑位时:多头开始被强制Liquidation,做市商卖出现货进行Gamma Hedging,杠杆资金从“流动性提供者”转变为“流动性消耗者”。

这形成了典型的Long Liquidation Cascade(多头踩踏清算)。

历史上类似结构只出现在:

2020年3月 COVID Crash

2022年LUNA崩盘

2024年ETF获批前回调

而本次的规模,属于ETF时代以来最大级别。

第三层触发器:期权市场提前发出的“崩塌信号”

真正敏锐的资金,早已通过期权市场进行防御。在暴跌前一周,期权市场出现三个关键信号:

Skew快速转负:Put IV显著高于Call IV

短期IV明显上升

大量资金买入OTM Put(虚值看跌期权)

这意味着:市场中最专业的资金,正在为极端下跌支付保险费。Long Put的优势在此刻体现得淋漓尽致:

最大损失有限(Premium)

下跌时收益呈非线性增长

不需要预测时间点,只需要预测风险存在

相比之下,现货多头和杠杆多头,在流动性踩踏中几乎没有防御能力。这也是为什么期权不是“进攻工具”,而是生存工具。

第四层:这不是熊市开始,而是流动性再定价

需要明确的是,本轮暴跌的核心不是“BTC失去长期价值”,而是:市场在重新定价流动性的风险溢价。

换句话说,这是一次杠杆清洗、风险重新分配,而不是基本面崩塌。

历史经验表明:每一次系统性去杠杆之后,市场都会进入更健康的结构周期。

第五层:未来策略——现金为王,而非盲目抄底

站在当前时点,最重要的不是预测反弹,而是管理生存概率。当前市场具备三个特征:

IV仍然高位

流动性尚未完全恢复

宏观不确定性仍然极高

因此核心策略只有一个:Cash is a Position(现金本身就是仓位)

具体配置逻辑:提高现金比例,等待流动性恢复、避免使用杠杆、利用期权创造非方向性收益、只在极端IV环境下逐步建立结构性仓位。

在流动性危机后,最大的风险不是错过反弹,而是在错误时间耗尽资本。

市场永远会给第二次机会,但前提是你还在场。

2)2026年:黑天鹅正在形成,波动率将成为常态

如果说本轮暴跌是流动性结构问题,那么2026年的核心主题将是:宏观不确定性。其中两个关键变量,可能成为决定BTC中期走势的“黑天鹅来源”。

变量一:美国最高法院关税裁决

当前市场正在等待美国最高法院对特朗普关税政策合法性的最终裁决。核心影响路径非常直接:

如果裁决关税违法:

美国政府可能需要向企业退还关税

等同于释放财政流动性

风险资产(包括BTC)受益

如果裁决关税合法:

通胀压力持续

美联储降息空间受限

风险资产承压

这将直接影响全球流动性周期。而BTC,本质上是全球流动性的“高Beta资产”。

变量二:Donald Trump政策不确定性与2026中期选举

华尔街当前已经形成新的交易主线:Big MAC(Big Midterms Are Coming)随着中期选举临近,政策不确定性显著上升:政府干预企业行为增加、对美联储独立性的挑战、金融监管政策可能变化。

这些因素都会直接影响:美元流动性、风险偏好、加密资产配置需求等等。

最终结论:为波动率而准备,而不是为方向下注

黑天鹅并非必然利空BTC。它可能带来暴跌或者暴涨,真正确定的是:高波动率将持续存在。

因此最优策略不是All-in,而是:

保留现金

利用期权创造现金流(Short Premium Strategy)

在极端恐慌中逐步建立长期仓位

在新时代,BTC不是线性上涨资产,而是波动率资产。而期权,是驾驭波动率的唯一工具。

二、 BTC & ETH 期权市场数据深度解析

在经历了上周“12万到6万”的史诗级流动性挤压后,本周的市场进入了一个极为特殊的“震荡修复期”。通过观察Amberdata&Derive.XYZ提供的波动率数据,我们可以清晰地看到恐慌是如何从顶点回落,但防御性定价又是如何深深植根于目前的期限结构之中的。

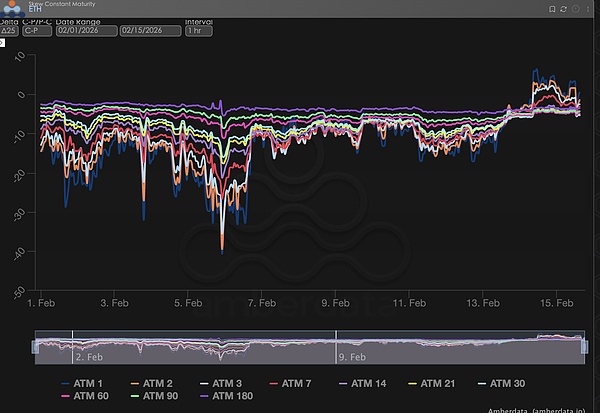

1.偏度(Skew):短期情绪的 V 型反转与长期的“冷感”

通过Delta 25 Skew(看涨期权隐含波动率IV - 看跌期权IV)观察,该指标的负值幅度反映了市场对下行尾部风险的对冲需求。

Skew 观察:随着价格在 7 万附近初步企稳,恐慌情绪出现显著回落。目前整体 Skew 回升至 -10 左右。最有趣的变化发生在 ATM 1-3 天 的超短端:本周该指标一度冲破 0 轴进入正值区间。

深度解读:短端 Skew 的“转正”并非代表大牛市回归,而更像是一种“恐慌竭尽”后的博弈——空头平仓与短线博取反弹的资金在短期 Call(看涨期权)上定价更高。然而,ATM 180 等长端线依然死死钉在 0 附近,说明大资金对宏观周期的看法变得极度“中性且谨慎”。他们不认为会立刻反转,也不再盲目恐慌,这种长短端的背离是典型的“震荡寻底”信号。

BTCÐ

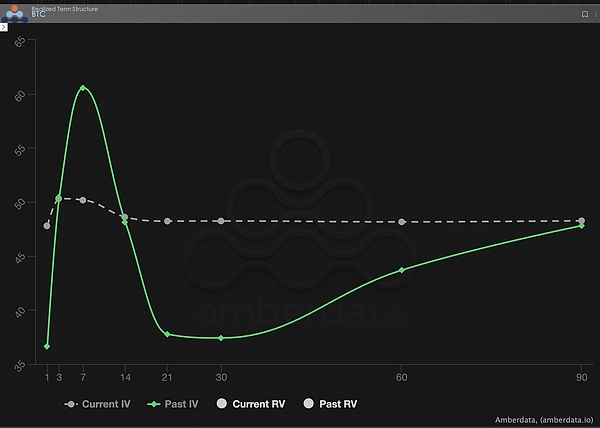

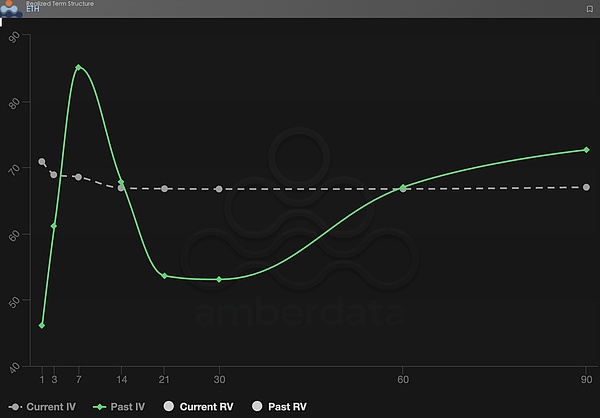

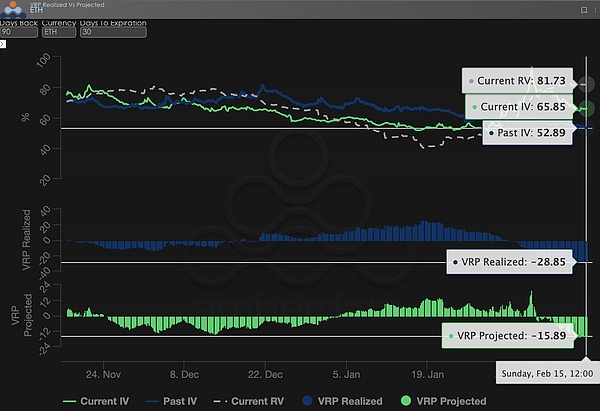

2.期限结构(Term Structure):持续倒挂的形态

Term Structure(期限结构)展示了不同到期时间的 Implied Volatility (IV) 分布。

形态异动: 观察 Current IV(灰色虚线)与 Past IV(绿色实线)的对比。目前 Current IV 依然处于倒挂(Backwardation)状态,即近端 IV 高于远期。与上周那种近端 IV 冲天的“尖刺状”倒挂不同,本周随着跌势放缓,近端 IV 有所回落,目前的线体呈现出一种“扁平化倒挂”。

深度解读:这种非典型状态说明,虽然上周的“突发性恐慌”消散了,但市场对近期(1-30天)的波动依然保持高度警惕。Current IV 在中短期几乎拉成了一条水平线,与远期持平。这揭示了一个残酷的现实:卖方(Sellers)在遭遇上周的巨亏后,不再愿意廉价抛售近端波动率,而买方也因为关税裁决等“黑天鹅”隐忧,不敢轻易做空波动率。市场陷入了一种“谁也不信谁”的僵持状态。

BTCÐ

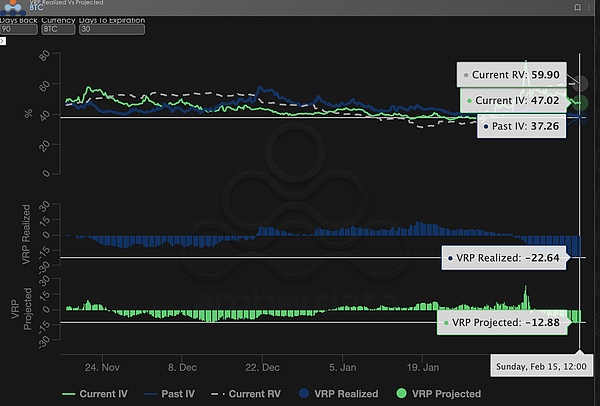

3.波动率风险溢价(VRP):卖方的至暗时刻与“负溢价”泥潭

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。当前市场正处于修正期。

动态走势: 本周尽管价格跌幅放缓,但由于市场依然处于高频震荡中,RV(已实现波动率)维持在高位,而 Current IV 数值较低。VRP Projected 依然维持在 -12.88 左右的负值区间。这意味着即便市场已经经历了大跌,现在的期权价格依然“太便宜了”,根本覆盖不住实际的资产波动成本。

市场洞察: “市场缺乏想象力”是目前最大的风险。IV 迟迟跟不上 RV,说明场内资金已经枯竭,或者说交易员们被跌怕了,不敢给未来的反弹或波动给出更高的估值溢价。在这种 VRP 为负 的环境下,单纯作为卖方(Short Gamma/Vega)无异于在压路机前捡硬币。

BTCÐ

4.期权数据:交易者的“第三只眼”与多维定价权

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX) 分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:锁定下行风险的领口策略 (Collar Strategy)

在“12万跌至6万”的余震中,市场最稀缺的是现金流,最沉重的是筹码。此时,单纯买入 Put(看跌期权)的 Theta(时间价值)损耗极快,且受限于极高的 IV,保险费贵得离谱。

为了平衡“保护需求”与“持仓成本”,Collar Strategy(领口策略) 是当前不确定性环境下的首选对冲工具。

3.1 策略构造逻辑

领口策略本质上是为你的现货套上一个“防护罩”,通过放弃极小概率的超额暴涨收益,来换取低成本(甚至是零成本)的底部防御。

持有底层资产 (Long Underlying): 假设你持有 BTC 或 ETH 现货。

买入虚值看跌期权 (Long OTM Put): 建立一个物理止损位,防止“黑天鹅”导致的再次流动性崩塌。

卖出虚值看涨期权 (Short OTM Call): 利用近期短端 Skew 回升、Call 稍微变贵的窗口期,卖出上方阻力位的权利金,用来冲抵下方 Put 的成本。

3.2 实战参数建议 (以 BTC 为例)

在 VRP(波动率风险溢价)为负、IV 持续倒挂的极端市况下,Collar 策略必须精确平衡“保险深度”与“成本对冲”。以下是针对 2026 年 2 月中旬市况的配置建议:

标的资产: 1 BTC(现货持仓,成本约 65,000 - 70,000 USD 左右)

买入看跌期权 (Long Put):

行权价 (Strike): 52,000 - 55,000 (Delta =-0.25)

到期日 (DTE): 30 - 45 天

逻辑: 锁定 5.5 万下方的“深渊风险”。即便发生流动性二次归零,你的最大回撤也将被控制在可接受范围内。

卖出看涨期权 (Short Call):

行权价 (Strike): 72,000 - $75,000(Delta =0.20)

到期日 (DTE): 同上

逻辑: 利用当前短端 Skew 回升的窗口期,卖出 7.2 万以上的上涨预期。这部分收取的 Premium(权利金)应能完全覆盖上述 Put 的保险成本,实现“零成本对冲”。

操作提示: 若 BTC 价格在到期前并未大幅波动,该策略将自然失效,你仅损失了超出 7.2 万部分的“潜在收益”,却在过去 30 天内免受了资产腰斩的心理压力。

3.3 为什么现在选择 Collar 而非单纯的 Bear Spread?

虽然我们在宏观上对 2026 年保持 Bearish(偏熊)态度,但 Collar 相比于 Bear Put Spread(熊市看跌价差)在当前环境下有两大优势:

零成本对冲 (Zero-Cost): 鉴于目前近端 Skew 的修复,卖出 Call 收回的权利金往往能完全覆盖买入 Put 的支出。这对于在上周大跌中损失了现金流的投资者来说,是“零负担”保险。

抗 Vega 打击: 当前 IV 处于高位回落的过程中,如果你只买 Put,一旦市场进入阴跌或震荡,Vega 和 Theta 会双重收割你的权利金。而 Collar 通过一买一卖,部分抵消了波动率下降(IV Crush)带来的资产减值压力。

在“现金为王”的 2026 年,Collar 策略就像是给你的加密资产买了一份“以工代赈”的保险。你用上方的盈利预期(那些暂时期望不到的反弹)支付了下方的生存成本。只要大盘不跌破你的 Put 执行价,你依然持有现货,等待周期归来。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

是Bankless需要以太坊 不是以太坊需要Bankless

是Bankless需要以太坊 不是以太坊需要Bankless链捕手ChainCatcher

美国BTC战略储备将成立法 32万枚BTC锁死?

美国BTC战略储备将成立法 32万枚BTC锁死?区块链骑士

美债收益率为何飙高?

美债收益率为何飙高?周子衡

资本市场为何先复刻未来走势 再完成定价

资本市场为何先复刻未来走势 再完成定价金色精选

AI裁员潮:硅谷瘦身 币圈消亡?

AI裁员潮:硅谷瘦身 币圈消亡?比推BitpushNews

为了IPO SpaceX把账本交了出来

为了IPO SpaceX把账本交了出来金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部