Android & iPhone

Android & iPhoneHIP-3的马太效应:TradeXYZ为何一家独大

金色财经

刚刚

撰文:Shannon@金色财经

6月16日,HYPE突破76美元,又创新高。

2026年以来,HYPE涨幅高达178%,其表现远超BTC、ETH、SOL等主流加密货币。

HYPE的优秀表现很大原因在于Hyperliquid HIP-3,特别是在美伊冲突期间石油、黄金等大宗商品的7*24小时交易、以及后续的美股Pro-IPO永续合约比如SpaceX。

但在HIP-3大爆发的背后,却有一项隐忧,那就是TradeXYZ的一家独大。

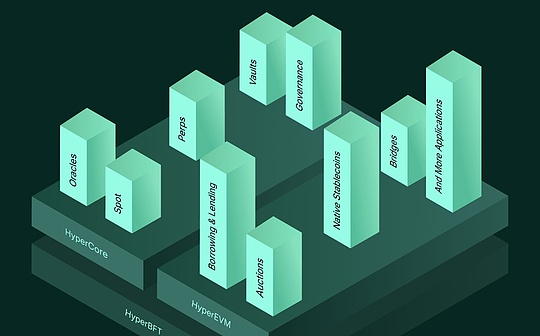

一、HIP-3 是什么

2025年10月,Hyperliquid 推出了 HIP-3 提案。

这一机制允许任何人质押50万枚 HYPE 代币(约3000万美元),在 HyperCore 上部署自己的永续合约交易所。Hyperliquid 提供撮合、保证金和链上结算基础设施,部署者则定义上线哪些交易对、使用哪些预言机、设置何种杠杆倍率。

这个机制诞生的时机恰到好处。2026年初,美国以色列-伊朗冲突迫使传统金融和加密原生用户在周末涌入Hyperliquid,争相交易石油、黄金和白银。HIP-3 一度贡献了 Hyperliquid 超过40%的总交易量,令平台成为华尔街瞩目的焦点。

HIP-3 的总持仓规模在不到六个月内已经稳定在20-30亿美元的范围。Hyperliquid 前30大交易对中,有23个是代币化传统资产——股票期货、标普500、纳斯达克指数以及黄金、白银、原油合约。HIP-3交易量占比已经达到整个Hyperliquid交易量的42%。

二、现状:TradeXYZ 的垄断有多彻底

表面上 HIP-3 是一个开放竞争的生态,实际上早已是一家独大的格局。

截至6月17日,TradeXYZ 占据了 HIP-3 全部交易量的94.4%。剩余七家部署者合计约5%,排名第二的 dreamcash 仅占3.8%,第三名 Kinetiq's Markets 为0.8%,HyENA 为0.5%。

且这种垄断格局并非偶然出现,而是从 HIP-3 上线第一天起便持续存在。

TradeXYZ 的交易量份额在过去八个月中大多数时间保持在60%以上,仅在2026年1-2月跌破40%。

三、其他HIP-3部署者为何竞争不过TradeXYZ

Felix,HIP-3 最早的部署者之一,已宣布将于6月20日关闭,其援引的直接原因是来自 TradeXYZ 的竞争压力。

讽刺的是,Felix 恰恰是最早在 Hyperliquid 上推出白银、黄金和原油交易对的团队。

它开创了 HIP-3 中最成功的赛道,却成了第一个倒下的人。

Felix 创始人 0xBroze 复盘了这次失败,归结出四个关键原因:

其一,报价资产选错了。 TradeXYZ 在 HIP-3 上线当天便入场,选择了 USDC 作为永续合约的报价资产。Felix 晚了约一个月,选择了 USDH(因为使用 USDH 可享手续费折扣)。然而 Hyperliquid 随后开启"成长模式"大幅压低交易费,USDH 的费率优势彻底消失,反而变成了"流动性碎片化的负担"——用户持有 USDC,却必须先兑换成 USDH 才能使用 Felix,做市商也不愿意为 USDH 市场提供流动性。

其二,TradeXYZ 抢占了先机。 那一个月的时间差不只是时间上的差距,而是让先入场者牢牢锁定了用户心智,并在下一波营销中积累了足够动能。

其三,TradeXYZ 的交易对远多于竞争对手。 作为唯一使用 USDC 的部署者,TradeXYZ 通过快速扩张交易对数量构建了护城河,这背后可能是资产负债表优势——TradeXYZ 有能力持续支付代币代码拍卖费用和流动性成本,而 Felix 资金有限,不得不在上线哪些交易对上反复权衡。

其四,"空投预期"的飞轮效应。 TradeXYZ 背后的团队曾在 Hyperliquid 上赢得现货代码 UNIT 的竞拍,早期用户由此开始推测代币发行在即。这种空投预期逐步推高了 TradeXYZ 的早期用户量、交易量、持仓规模和流动性,形成了一个 Felix 始终无法追赶的正向飞轮。

正如 0xBroze 最终总结的那句话:"我们失败了,因为我们不是 TradeXYZ。"

四、造成马太效应的深层原因

Felix 的失败不是个例,而是 HIP-3 经济机制本身的结构性压力在个体层面的体现。

准入门槛极高,回本周期漫长。 每位部署者须质押50万枚 HYPE(约合3000万美元),这套安排仅包含三个免费代币代码名额,超出部分须通过拍卖竞买,每增加一个交易对需额外花费约500枚HYPE(约3万美元)。

Blockworks 研究发现,在抽样的136个付费 HIP-3 代码名额中,仅有44个收回了拍卖成本;非 TradeXYZ 部署者的中位数预计回本周期长达4年。

流动性的马太效应不可逆转。 在永续合约市场,流动性本身就是最强的护城河。TradeXYZ 凭借先发优势积累了最深的流动性池,吸引了最多的做市商,形成了最窄的点差,进而吸引更多交易者。这个循环一旦确立,后来者几乎没有翻盘的入口。

预言机机制的技术限制。 HIP-3 的预言机设计规定每次价格更新最多只能偏移上次价格的1%,这一机制限制了 HIP-3 在利率、私募股权等高波动性或非流动性资产上的适用性,进一步压缩了其他部署者可以差异化竞争的品类空间。

五、对 Hyperliquid 的影响

这种格局的形成,对 Hyperliquid 而言是一把双刃剑。

短期:协议收益并未受损。 TradeXYZ 贡献了 HIP-3 的绝大部分交易量,而 HIP-3 高峰期曾占 Hyperliquid 平台总量的40%以上。从收入角度看,垄断者的繁荣就是协议的繁荣。

中期:监管集中度风险上升。 Blockworks 的报告明确指出,部署者的高度集中带来了监管和结构性风险——在现有激励机制下,HIP-3 不太可能维持一个有竞争性的、去中心化的上市市场。如果 TradeXYZ 因监管压力、团队变动或商业决策而停止运营,整个 HIP-3 生态的体量可能在短时间内大幅缩水。

长期:去中心化叙事受损。 HIP-3 最初的设计初衷之一是"任何人都可以部署市场",以此彰显协议的开放性。但现实是,这个"任何人"需要价值3000万美元的质押门槛,加上做市商资源、品牌积累和空投叙事,最终形成了一个比 CEX 还要集中的格局。对于 Hyperliquid 一贯强调的去中心化精神,这是一个不小的叙事损耗。

六、TradeXYZ的垄断是否已不可逆

Blockworks 给出了两条改善建议:降低小型构建者的 HYPE 质押门槛,同时让小型部署者在完全收回拍卖成本之前保留100%的收益,待回本后再与 Hyperliquid 分成。

但更根本的问题在于:HIP-3 的垄断是否已经不可逆?

从 Felix 的案例来看,即便是最早入场、最早跑通产品的团队,一旦错过了最初的时间窗口,也很难在 TradeXYZ 的阴影下生存。

如果说 DeFi 最担忧的是"合约风险",那么 HIP-3 现在面对的,是一种更隐蔽的"单点故障风险"。

它藏在一家看起来欣欣向荣的平台背后。

1

1

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

一头正在裂化的牛

一头正在裂化的牛周子衡

8家新兴稳定币公司如何重构全球支付版图?

8家新兴稳定币公司如何重构全球支付版图?区块链骑士

英伟达入局PC:争夺端侧AI Agent的定义权

英伟达入局PC:争夺端侧AI Agent的定义权数字新财报

保罗·克鲁格曼:马斯克本质上是真人版庞氏骗局(全文版)

保罗·克鲁格曼:马斯克本质上是真人版庞氏骗局(全文版)New Economist

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部