Android & iPhone

Android & iPhone当股权 RWA 成为“兵家必争之地” SEC 却泼来一盆冷水

RWA知识圈

刚刚

文|RWA知识圈

编|RWA知识圈

一、引言:

在此前的文章中,我们已经多次提到,Securitize、Ondo、Coinbase 这些 Web3行业中最具代表性的机构,几乎在同一时间选择切入股权 RWA赛道。

RWA 正在走向“股权时代”?Securitize、Ondo、Coinbase 同时出手的背后

1 月 24 日,头部交易所Binance也被曝出正在探索在平台上重新推出股票类 RWA 产品。值得注意的是,这类产品曾因合规问题在 2021 年被下线。

当各大机构摩拳擦掌、试图抢占“链上股票”的入口时,美国证券交易委员会(SEC)却突然抛出了一份最新指导文件,直接为这股热潮浇了一盆冷水。

按照文件所明确的监管标准来看,当前市场上一半以上的股权 RWA 产品形态,可能都面临被淘汰或被迫转型的风险。

二、从“可忽略项”到被正视:股权 RWA 的真实体量

在此前的多项 RWA 数据统计中,股权类 RWA 往往因为体量过小而被直接排除在统计之外。但随着越来越多平台开始布局这一方向,股权 RWA 也逐渐被纳入主流统计口径。

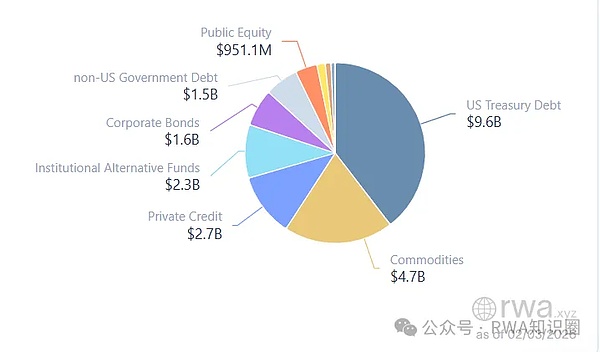

根据 rwa.xyz 的最新数据,目前除稳定币以外的 RWA 市场总规模已达到约 241 亿美元,其中公募股权类 RWA 的规模约为 9510 万美元,占比约 0.4%。

这个比例看起来依然微小,但如果将其放在万亿美元规模的传统股票市场中对比,就会发现其背后蕴含着极大的想象空间。

从资产属性来看,股票本身拥有成熟的交易、清算和定价体系,流动性远高于房地产等传统 RWA 资产。也正因如此,相比“难以流转”的不动产,股票更容易被“迁移”到链上,这也是股权 RWA 成为各方争夺焦点的重要原因之一。

但问题也恰恰出在这里——证券类资产,本就是监管最严格的一类金融产品。为了规避证券化发行所带来的合规压力,不少平台开始“各显神通”,试图在监管边缘寻找空间。

三、“像股票,但不是股票”:灰色地带里的股权 RWA 玩法

以 Robinhood 在欧洲推出的“代币化美股”产品为例,其交易体验和价格联动机制与真实股票高度相似,但相关代币并未获得上市公司发行方的授权。

类似的情况,也曾出现在所谓的“OpenAI 代币化股权”传言中。此前有第三方平台宣称可提供“OpenAI 的链上股权凭证”,迅速吸引市场关注。随后,OpenAI 官方明确否认与任何“代币化股权”存在关联,实际上直接点破了这类结构的核心问题——

链上资产并不代表对发行方股权的直接主张。

在 SEC 的监管语境中,这类产品更接近于第三方构建的合成敞口,而非真正意义上的股票。

再看几个典型案例:

Exodus(EXOD) 曾获得 SEC 首肯发行链上股票代币,但其设计本质上是一个剥离投票权与分红权的数字标识符。用户持有 EXOD 代币,仅能映射股价波动,本身无法在链上自由交易,也不享有股东核心权利。

而 Backed Finance 采用的是瑞士 DLT 法案框架,发行 bTokens(即将升级为 xStocks):

用户完成 KYC 后以 USDC 铸造代币,平台在传统市场购买等值股票作为抵押,并通过 Solana 提供二级市场流通。但即便如此,这类代币本质上仍是价格追踪凭证,而非真正的股权载体。

还有一些平台选择了更“金融工程化”的路径,例如通过永续合约或指数化衍生品来制造股票敞口,吸引加密衍生品玩家参与。这类模式不强调交割,更偏向于用价格波动制造市场热度,但也因此更容易出现价格失真。

可以看到,为了避开证券化发行的直接监管,不少股权 RWA 产品刻意弱化“股权”本身,转而强调收益、指数或衍生属性。但也正是这些“擦边结构”,最终引来了监管层的集中回应。

四、SEC 最新指导:不是技术问题,而是“经济实质”

1 月 29 日,美国证券交易委员会(SEC)发布了最新的代币化证券指导文件。文件并未否定代币化本身,而是对市场上长期模糊不清的结构问题进行了系统澄清。

SEC 将代币化证券明确划分为两大类:

第一类:发行方主导的代币化证券

在这种模式下,区块链被直接引入证券持有人登记体系。无论链上账本是作为主登记系统,还是与链下数据库并行,其核心逻辑一致——链上资产的转移,会同步触发官方股东名册的变更。

SEC 特别强调,这种结构与传统证券的差别仅在于登记技术,并不改变证券的法律属性、权利义务或监管要求。

换句话说:代币化只能改变“形式”,不能改变“性质”。

第二类:第三方主导的代币化证券

这类结构被置于更加审慎的监管视角之下。文件指出,当第三方在未经发行方参与的情况下对证券进行代币化时,链上资产未必代表对标的证券的所有权,代币持有者还需额外承担第三方自身的托管、运营乃至破产风险。

在此基础上,SEC 将第三方代币化进一步细分为两种典型模式:

托管型代币化证券:本质是证券权益凭证

合成型代币化证券:更接近结构性票据或证券型衍生品,仅追踪价格表现,不赋予股东权利

贯穿全文,SEC 反复强调的并不是“是否使用区块链”,而是一个始终不变的判断标准——只要金融工具的经济实质符合证券或衍生品定义,监管就不会因“代币化”而让步。

五、严监管的另一面:秩序重建,而非一刀切

从行业角度看,更严格的监管,确实有助于平定当前市场中存在的诸多乱象。

有的项目是真正由证券发行方使用区块链登记股权;

有的却只是第三方随意发行代币,便宣称“挂钩某股票”;

有的链上资产可以触发官方股权变更;

有的连发行方本人都从未听说过。

这些差异一旦被模糊处理,最终被误导的往往是普通用户。当然,也必须承认,

第三方主导的代币化结构并非完全没有市场需求。

对于部分投资者而言,这类产品确实提供了一种更低门槛、更便捷的参与方式,尤其是在传统金融体系准入成本较高、跨境交易受限的情况下。

从项目方视角看,这类结构同样具备现实吸引力。

一些公司并不希望在早期阶段引入复杂的股权结构,或因合规、战略等原因,刻意避免股权被进一步稀释。在这种背景下,通过第三方发行“价格敞口型”或“收益映射型”的代币化产品,可以在不改变公司股权结构、不引入新股东权利的前提下,满足市场对其价值表达和交易参与的需求。

也正因如此,第三方主导的代币化,并非单纯的“监管套利”,而是在现实约束条件下,被市场自发选择出来的一种权衡方案。

六、结语:RWA 的未来,不在“绕监管”,而在“重构金融基础设施”

创新与监管的张力,始终是金融行业无法回避的主题。

RWA 作为一种试图重构资产发行与流转方式的新范式,同样身处这条拉锯线之上。

这次 SEC 的指导文件,确实在短期内收紧了部分股权 RWA 的发展空间,但它所传递的信息,并不意味着只有“发行方主导”才是唯一正确答案。相反,它更像是在提醒市场:不同结构对应不同风险,不同风险需要被清晰识别和如实披露。

从这个角度看,第三方主导的代币化结构、合成型产品、价格映射机制,依然可能在特定阶段、特定市场中发挥作用——尤其是在不希望稀释股权、不具备直接证券发行条件、或仅希望提供有限经济敞口的场景下。

真正的问题不在于“哪种模式该被消灭”,而在于:当资产被搬上链时,权利是否清晰、风险是否对等、边界是否被充分说明。

RWA 的未来,或许不在于选择站在哪一边,而在于能否在监管边界之内,为不同参与方提供更透明、更可控、也更符合现实需求的资产表达方式。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

富途证券被禁之后链上买股票会是新解药?

富途证券被禁之后链上买股票会是新解药?刘红林律师

a16z:7张图表带你看懂代币化热潮

a16z:7张图表带你看懂代币化热潮金色财经

OpenAI被币圈提前上市了

OpenAI被币圈提前上市了刘红林律师

沃什的通缩论与清崎的崩溃论

沃什的通缩论与清崎的崩溃论刘教链

以太坊遭遇信任危机 但BitMine为何还加仓

以太坊遭遇信任危机 但BitMine为何还加仓区块链骑士

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部