Android & iPhone

Android & iPhoneE0029.26-05-04 | 美伊停火延长后的博弈:如何用Collar策略做防守?

Sober期权工作室

刚刚

Sober期权工作室出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:美伊战争第八周——5月1日的宪政大限

1. 现状分析:战事口径降温,但谈判与封锁并未真正落地

美伊战争已进入第九周,市场表面上看到的是白宫宣称对伊敌对行动已经结束、停火被无限期延长,情绪似乎比上周稳定得多;但更深一层看,真正决定风险溢价的变量并没有消失。

4月30日至5月3日之间,伊朗经由巴基斯坦向美国转交了新的谈判方案,内容从此前强调停火,转向更明确地聚焦结束战争,并提出包括解除海上封锁、取消制裁、解冻资产、建立霍尔木兹海峡新管理机制在内的14点要求。这意味着伊朗并不是简单接受现状,而是在借停火窗口重新划定谈判边界。与此同时,特朗普一边公开表示对方案不满意,称其中包含无法接受的要求,一边又释放出宁愿不动武、倾向通过协议解决的信号。这种表述上的摇摆,本身就说明白宫尚未完成战略选择。

更关键的是,停火叙事并没有改变霍尔木兹风险的现实状态。美国财政部已明确警告,任何向伊朗支付海峡过境费的货主都可能面临制裁;美军则称已有多艘商船被要求调头或返回港口。英国方面的监测也显示,海峡航运量较冲突前大幅萎缩。换句话说,战场热度下降了,但海上物流和能源通道仍处于异常状态,市场真正担心的供应与通胀链条并没有恢复正常。

2. 未来预期:下周市场将盯住谈判重启与空袭风险的再平衡

下周最值得关注的,不再是战争权力法那样的单一宪政节点,而是三个相互交织的方向。

第一,伊朗方案能否换来美方正式回应,决定双方是进入新一轮实质谈判,还是继续停留在高压停火的灰色区间。伊方已释放出愿意继续会谈的信号,但前提是美方在军事与封锁问题上作出更清晰承诺。第二,霍尔木兹海峡的通航恢复进度,将成为观察局势是真正缓和还是仅仅被冻结的关键指标。如果过境费、制裁与海上巡逻持续拉扯,那么能源风险溢价就很难完全回吐。第三,特朗普是否重新转向空袭,将决定风险资产是继续交易停火,还是重新交易冲突升级。

因此,市场当前最合理的预期并不是和平已经到来,而是冲突进入了一个更复杂的再定价阶段:大规模军事升级暂时没有立刻发生,但任何一次谈判破裂、海峡摩擦或白宫措辞转强,都可能迅速把尾部风险重新推回台面。

3. 市场影响:表面平静之下,防御仓位并未撤退

这一阶段最值得注意的,不是情绪有没有修复,而是修复的质量并不高。股票市场和风险资产在 headline risk 暂时降温后表现得比上周平静,但资金的真实配置并没有转向全面进攻。

对传统市场而言,SPY对应的期权结构仍清楚地告诉我们,机构更倾向于先保护再判断。即使白宫在口径上试图强调战争已经结束,市场也并不愿意把这句话直接等同于风险解除。海峡封锁、能源供应、运输制裁与政策反复,仍然足以构成中期估值压力。

对加密资产而言,IBIT的情绪则更偏中性。它没有像SPY那样体现出极端的下行防御需求,说明资金并未把当前中东局势直接视作系统性崩盘前兆。更准确地说,市场正在区分两类风险:一类是对传统风险资产估值更敏感的宏观与政策冲击,另一类是对去中心化资产影响相对间接的地缘扰动。这也是为什么SPY更像在买保险,而IBIT更像在观察。

此外,本周另一个不能忽视的变量,是美联储内部讨论重心的变化。过去几个月,市场主要争论的是何时降息;而现在,随着霍尔木兹扰动推升能源与通胀预期,联储内部已开始公开讨论在什么条件下需要转向更中性甚至偏紧的政策立场。对风险资产来说,这意味着即便战争没有明显升级,估值端也可能因为利率路径抬升而承压。市场正在面对的不只是地缘政治风险,还有货币政策叙事的二次收紧。

在复杂的信息环境下,单纯的价格走势往往是滞后的,期权数据能穿透表象看到资金的真实防御边界——这就引出第二部分期权数据分析。

二、 SPY & IBIT 期权市场数据深度解析

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的"第三只眼",能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX)分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的"反向抄底"信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的"保险"是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了"概率"与"成本"的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

SPY & IBIT是期权工作室的"双核四卫星"中的"双核",代表着两个核心市场的波动率情况。

SPY:低波动下,防御并没有撤退

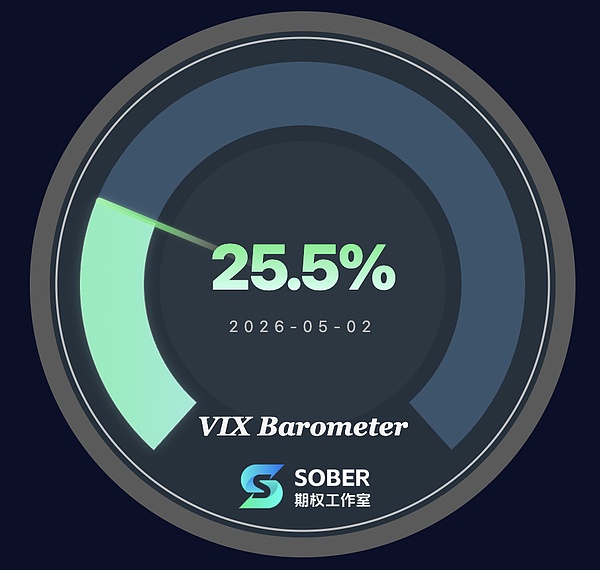

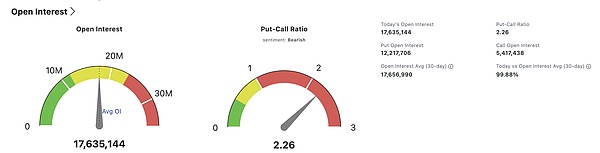

SPY当前不是恐慌性抛售,而是机构在低波动环境下持续加保险。Sober工作室VIX Barometer只有25.5%,说明市场表层情绪已经明显降温;但Put-Call Ratio却仍高达2.26,这不是风险消失后的进攻结构,而是典型的先保护、后判断。

更值得注意的是,这种防守不是零星动作,而是系统性配置。SPY总持仓与30日均值几乎持平,达到99.88%,说明大资金并没有离场观望,而是在维持活跃参与的同时把仓位重心压向下行保护。换句话说,市场不是担心今天立刻崩盘,而是在为停火叙事可能被重新打破提前付费。

这对策略选择的启发很直接:当波动表面平静、但保护需求迟迟不退时,单纯裸拿现货的性价比在下降,而保留仓位同时降低尾部伤害的结构会更适合当前阶段。

图1:SPY期权数据情况

来源:Sober工作室

来源:opencharts.io

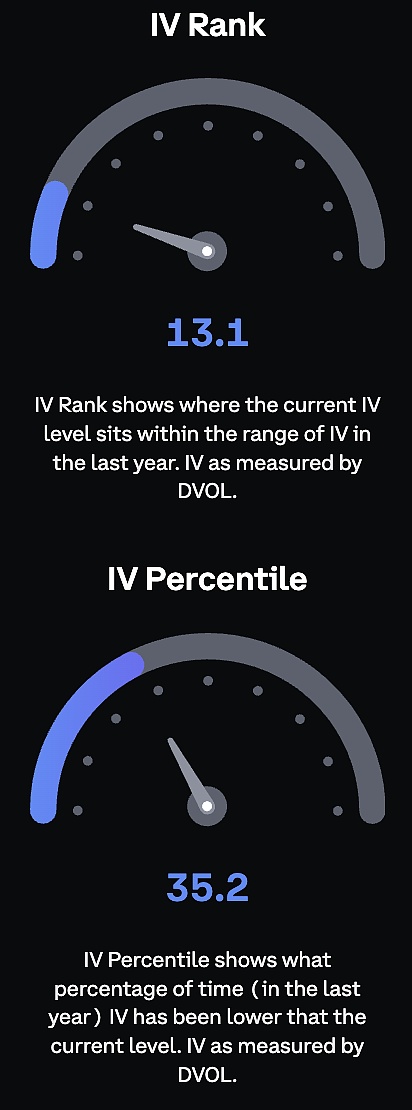

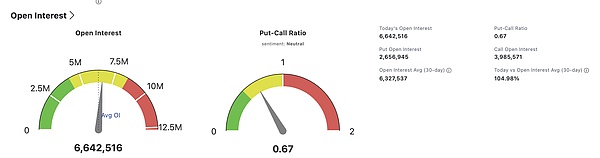

IBIT:保险不贵,但资金没有极端看空

IBIT给出的信号不是恐慌,而是克制。它的Put-Call Ratio只有0.67,明显不同于SPY的重度防御;同时IV Rank只有13.1,说明当前隐含波动率在过去一年里仍处于偏低位置,保险成本并没有被恐慌情绪抬到失真水平。

再结合IV Percentile 35.2 和总持仓高于30日均值的 104.98% 来看,IBIT并不是没人交易,而是资金仍在参与,只是没有把主要仓位押在下行恐慌上。这种状态往往说明市场承认不确定性存在,但并不相信最坏情形会立刻兑现。

对交易者来说,这是一种相对友好的防守窗口。既然保险还不算贵、资金也没有集体踩踏,那么已有持仓的人更适合提前把保护装上,而不是等冲突升级或隐波跳升后再被动追保。

图2:IBIT期权数据情况

数据来源:opencharts.io

3. 交叉解读:分层防守,为什么更适合Collar

把SPY和IBIT放在一起看,当前最有价值的不是单个数字本身,而是两类资金正在用完全不同的方式处理同一份不确定性。SPY表现出的是我先把保险买好再说,IBIT表现出的则是我不急着看空,但愿意保留防守余地。

这正是典型的剪刀差结构:一边是低波动读数配上极高PCR,另一边是低IV配上中性PCR。它揭示的不是市场已经转强,而是防御正在分层进行。传统资产更怕宏观与政策链条重新收紧,加密资产则更像在用较低成本维持观察姿态。

因此,本周真正的结论不是该不该激进看空,而是该不该把仓位防守做得更精细。SPY在低波动读数下维持极端保护,IBIT则处于低隐波、偏中性状态,资金更像是在防守而非押注系统性崩盘。 这种环境下,Collar之所以更合适,是因为它正好把两件事结合起来了:一边保留现货仓位,一边趁保险还没失真时锁住尾部风险。

三、期权策略推荐:用 Collar 做一套更现实的防守

基于第一部分对停火延长后假平静格局的研判,以及第二部分中SPY较高的Put-Call Ratio与IBIT偏低的隐波水平,我们认为当前阶段最值得做的,不是简单空仓等待,也不是继续裸露持有现货,而是在保留核心仓位的前提下主动买入保护。

在谈判未定、霍尔木兹风险仍在、美联储讨论重心由降息转向中性甚至偏紧的背景下,市场最容易出现的并不是持续单边上涨,而是由突发新闻触发的估值回吐与风险偏好压缩。为了在不承担全部保护成本的前提下管理尾部风险,我们推荐构建Collar(领口策略)。

3.1 策略构建逻辑

Collar适用于已经持有现货或ETF仓位、希望继续拿住仓位,但又担心短期出现事件性冲击的投资者。

其基本结构非常直接:

持有现货或ETF仓位:保留原有方向性敞口;

买入保护性Put(Protective Put):为持仓设置下行保护底线;

卖出虚值Call(OTM Call):用收到的权利金补贴Put成本。

这套结构的本质,是把原本完全敞口的现货持仓,转化为一个下行风险可控、上行收益有限的区间化持仓。相比直接买Put,Collar最大的优点是成本更低;相比什么都不做,它又能在事件兑现时显著缓冲净值回撤。

3.2 策略核心优势

下行封底,防守更明确:买入的Put为持仓提供最低保护线,特别适合当前这种 headline risk 频繁、但方向并未完全明朗的阶段。

卖Call补贴保险成本:在市场没有进入极端高波动状态前,直接买保险虽然可行,但会持续侵蚀收益。通过卖出OTM Call,可以把部分保费赚回来,提高整体性价比。

适配当前低波动但尾部风险仍在的环境:SPY说明机构仍在做保护,IBIT说明隐波尚不昂贵。此时提前建Collar,比等到冲突升级或隐波飙升后再追保更主动。

保留仓位,不必完全离场:若投资者仍认可中长期持仓逻辑,但担心短期事件冲击,Collar比直接清仓更平衡,既承认不确定性,也不过度放弃后续可能的恢复机会。

3.3 风险提示

上行收益会被封顶:卖出的Call意味着一旦标的大幅上涨,超出执行价以上的收益将不再属于持仓者。这是Collar最明确的机会成本。

快速下跌时仍会有账面回撤:Put只能在设定保护线以下开始发挥更完整的对冲作用,若价格在短时间内快速下行,持仓在跌到保护位前仍会承受一段回撤。

到期时间与执行价距离需要控制:Put买得太近,保护成本高;Call卖得太近,上行空间又会过早被锁死。通常更适合选择能覆盖未来一个关键事件窗口、同时不过度拉长时间成本的到期区间。

不适合纯方向性进攻者:Collar本质是仓位管理工具,而不是放大利润的杠杆工具。如果投资者目标是押注单边大涨或大跌,这一结构并不高效。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

出品方:Sober期权工作室

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

是Bankless需要以太坊 不是以太坊需要Bankless

是Bankless需要以太坊 不是以太坊需要Bankless链捕手ChainCatcher

美国BTC战略储备将成立法 32万枚BTC锁死?

美国BTC战略储备将成立法 32万枚BTC锁死?区块链骑士

美债收益率为何飙高?

美债收益率为何飙高?周子衡

资本市场为何先复刻未来走势 再完成定价

资本市场为何先复刻未来走势 再完成定价金色精选

AI裁员潮:硅谷瘦身 币圈消亡?

AI裁员潮:硅谷瘦身 币圈消亡?比推BitpushNews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部