Android & iPhone

Android & iPhoneE0031.26-05-18 | 沃什时代开启:如何用防御中期波动?

Sober期权工作室

刚刚

Sober期权工作室出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:沃什时代开启,市场先收到一份债市见面礼

周五晚上,Sober工作室的会议室里,Sober把美债收益率图和FedWatch截图并排放到屏幕上。他说:沃什还没开第一次会,市场已经先替他加了一次息。

屏幕上最刺眼的不是某一根K线,而是那行概率:2027年1月加息25个基点,概率40.9%。鲍威尔刚刚交棒,沃什还没真正开始主持FOMC,债券市场已经先把政策空间压窄了。

你先别急着把这件事理解成换了一个主席。

这不是换帅,这是资产定价锚换了一种说话方式。

现状分析:新主席还没开会,债券市场已经先抢跑

正常情况下,美联储换届会有一个观察期。新主席刚上任,市场会先听他怎么讲话,看他第一次FOMC怎么主持,看他是不是延续前任的沟通口径。历史经验也显示,换届后的第一个月,标普500往往不是最危险的阶段,甚至可能出现一段表面平静的蜜月期。

但这一次,债券市场没有等。

沃什还没有主持6月16日至17日的首次议息会议,长端收益率已经先动了。10年期美债收益率站上高位,30年期收益率一度突破5%,2年期收益率也压到政策利率区间附近。它不是传统意义上的美联储加息,但它在资产价格里起到的效果,很像一次提前发生的加息。

这就是沃什接手时最棘手的地方。他不是站在一张干净的牌桌前,而是坐下来时,桌上已经摆满了油价、通胀、财政赤字、长端供给和美联储信誉。市场真正关心的,不是沃什这个名字,而是他接棒时的周期位置。

换届本身不是风险,换届发生在高通胀、高估值、高长端利率环境里,才是风险。

未来预期:首月可能平静,真正的风险在3到6个月后

市场现在没有立刻恐慌,原因并不难理解。VIX回到18.4附近,看起来情绪并不紧张;新主席上任初期也通常会先维持政策连续性,避免一开始就把市场预期打乱。

但真正的风险,往往在3到6个月后出现。因为到了那个时候,市场已经看见新主席怎么开会、怎么选指标、怎么处理通胀、怎么跟FOMC内部鹰派妥协。政策风格不是在宣誓那天定价完的,而是在一次次会议、数据和表态里慢慢进入资产价格。

沃什真正改变的,不一定是某一句利率表态,而是市场看美联储的方式。第一,前瞻性指引可能弱化。沃什反思过美联储过去十几年的过度沟通,如果未来美联储不再提前把利率路径讲得太满,市场就会少一个护栏。你看到的不是话变少了,是资产价格对数据更敏感了。

第二,通胀框架可能变化。沃什提到截尾均值PCE,也强调价格稳定不只是机械盯住2%。这个思路有两面性:如果他用新的通胀指标证明潜在通胀回落,市场会讨论降息空间;但如果油价、关税、工资预期让公众重新开始谈论通胀,鹰派就会更容易压住宽松。

第三,缩表重新回到桌面。沃什长期批评美联储资产负债表过大,但现实又不支持激进缩表。准备金、银行流动性、回购市场、长期美债供给,都会约束他的动作。更可能出现的组合,不是马上降息,也不是马上猛缩表,而是利率按兵不动,缩表谨慎推进,市场持续交易长端收益率上行风险。

这也是为什么下周虽然没有超级核心数据,但EIA原油库存、初请失业金、英伟达财报、G7财长和央行会议,都会被市场认真盯住。日本2年期国债收益率升至1.42,也提醒我们:全球利率环境还在变紧。

市场影响:美股怕估值重定价,Crypto在政策利好和利率压力之间摇摆

对美股来说,沃什时代最直接的影响不是他明天会不会降息,而是市场愿意给高估值资产多少折现率。AI资本开支、科技股估值、长久期成长股,都需要低利率故事来支撑。如果10年期和30年期收益率继续上行,美股就会被迫回答一个问题:盈利增长够不够抵消更高的资金成本。

所以美股短期未必崩,但中期波动窗口会变大。新主席上任初期,市场可能先礼貌观察;但当第一次FOMC、FOMC纪要、通胀数据和长端收益率一起进入定价,投资者就会开始追问沃什到底是维护抗通胀可信度,还是给政治降息压力留下空间。一旦答案不清楚,波动率就会回来。

对加密资产来说,情况更复杂。CLARITY法案通过委员会,确实给Crypto带来监管清晰度。对IBIT这类现货ETF来说,制度化叙事更强了,资金也更愿意继续参与。但Crypto同时也是高流动性偏好的风险资产。长端收益率上行、美元阶段性走强、流动性预期转弱,都会压制它的估值弹性。

这就是本周真正的结论:不是马上看空,也不是继续追涨,而是承认一个时间结构。短期市场可能还在蜜月期,中期风险却在慢慢排队。看价格,你只看到市场暂时没崩;看期权,你会看到资金已经开始买时间。

这就引出第二部分期权数据分析。

二、期权市场数据深度解析

在复杂的2026年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的第三只眼,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers):应重点监控1-3 DTE(到期天数)的Gamma Exposure(GEX)分布。GEX的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders):应聚焦于Put-Call Ratio、IV Rank与IV Percentile的相对关系。当PCR极高但隐波并未失控时,往往意味着市场处于先买保护、后做判断的阶段。

机构/长线套保者(Hedgers):需重点比较不同资产的保护需求与保险成本,判断当前应直接买入Put,还是采用降低成本的防守组合。

期权数据提供了概率与成本的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

SPY:不是恐慌失控,而是低波动里的持续买保护

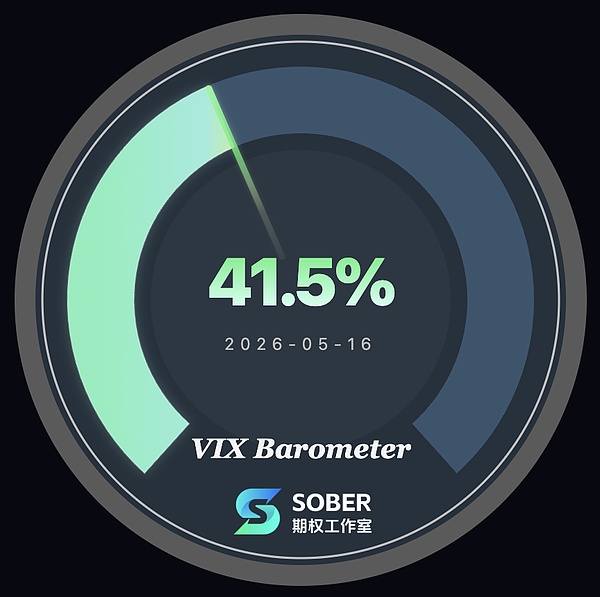

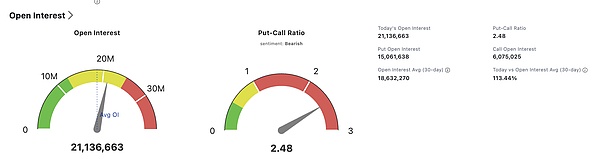

SPY现在的状态不是恐慌,而是保险。Sober工作室VIX Barometer读数为41.5%,仍处在低波动区域,说明市场没有把沃什换帅当成即时崩盘事件;但Put-Call Ratio高达2.48,总持仓达到2113.7万,较30日均值高出113.44%。这不是散户情绪乱跳,而是机构在继续为美股买中期保护。

这组数据最关键的地方,是低波动和高保护需求同时存在。换句话说,市场并没有说现在就要跌,但它已经在为未来几个月可能出现的利率和估值重定价提前布防。沃什弱化前瞻指引、长端收益率上行、英伟达财报等关键节点,都可能成为触发再定价的按钮。

SPY不是在讲今天,而是在讲未来几个月。它讲的是仓位管理者不愿意裸奔。

图1:SPY期权数据情况

来源:Sober工作室

来源:opencharts.io

IBIT:Crypto情绪仍偏中性,保险成本没有被打满

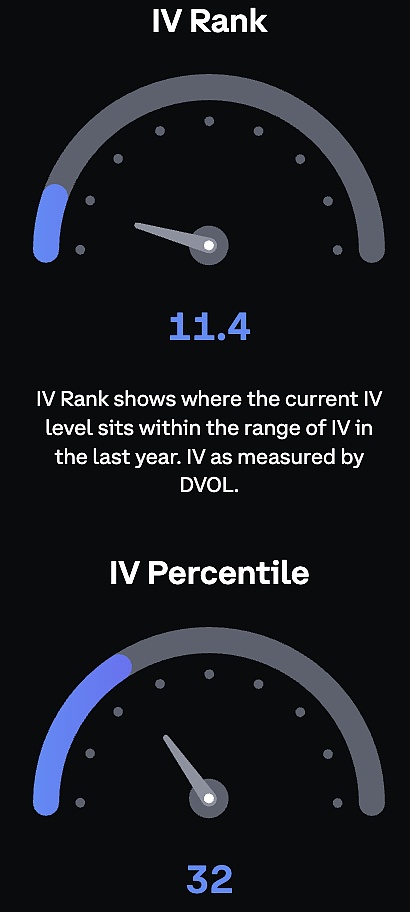

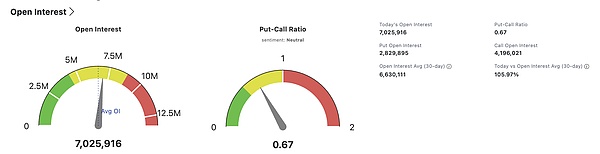

IBIT给出的信号更克制。Put-Call Ratio只有0.67,说明资金并没有集体转向极端看空;总持仓约702.6万,高于30日均值,说明市场参与度仍在。更值得注意的是,IV Rank为11.4,IV Percentile为32,这意味着隐含波动率处在偏低区域,保险还没有贵到让人下不了手。

这背后对应的是加密资产的双重处境。CLARITY法案让监管清晰度继续改善,给Crypto保留了风险偏好的火种;但沃什时代如果推高长端利率和美元吸引力,IBIT也很难完全脱离宏观流动性约束。因此,IBIT不是恐慌盘,而是一个还愿意参与、但需要保留防守余地的市场。

你看到的不是中性两个字。你看到的是资金还在场内,但还没把最坏情况买满。

图2:IBIT期权数据情况

数据来源:opencharts.io

交叉解读:短期未必崩,中期波动窗口正在打开

把SPY和IBIT放在一起看,本周的重点不是谁更强,而是谁在为什么风险付费。SPY的极高PCR说明传统资产对利率、估值和政策沟通的敏感度正在上升;IBIT的中性PCR和偏低IV说明Crypto还有政策利好支撑,但并没有把中期波动充分定价进去。

这就形成一个很清晰的策略启发:当前不是最适合押注立刻暴跌的环境,也不是适合完全不设防的环境。更合理的做法,是用时间结构去匹配风险结构。既然换帅后的第一个月可能平稳,而3到6个月波动风险更容易放大,那么策略不应只盯近端保护,而应该把中期风险窗口纳入设计。

问题不只是方向,是时间。

三、期权策略推荐:用 Put Calendar Spread 防中期波动

Sober把这件事总结得很简单:这次风险不是明天,而是几个月后。

直接买短期Put,是在赌马上下雨;Put Calendar Spread,是承认今天可能晴着,但你已经看到远处云层在堆。基于第一部分对沃什时代政策重定价的研判,以及第二部分中SPY高保护需求与IBIT低保险成本的数据表现,我们认为当前阶段最适合的不是简单买入短期Put,也不是继续裸露持有仓位,而是用时间结构来捕捉中期风险放大的可能性。

在美联储换帅初期,市场很可能先维持观察期;但随着6月FOMC、会议纪要、通胀数据、长端收益率和缩表讨论逐步落地,真正的波动窗口更可能出现在后面几个月。为了用更低成本覆盖这段中期不确定性,我们推荐构建 Put Calendar Spread(看跌日历价差)。

3.1 策略构建逻辑

Put Calendar Spread是一种利用不同到期日时间差的防守型策略,适合短期不一定立刻下跌、但中期风险正在积累的环境。

其基本结构很清楚:

买入远期Put(Long Put):覆盖未来几个月的下行风险;

卖出近期期Put(Short Put):收取权利金,用来补贴远期保护成本;

两腿通常使用相同或接近的行权价:核心不是赌马上大跌,而是赌远端风险比近端更值得持有。

这套结构的本质,是把一张中期保险买下来,同时把眼前暂时用不上的一部分保护出租出去。它比单纯买Protective Put更省成本,也比Bear Put Spread更强调时间窗口,而不是只押方向。

3.2 策略核心优势

贴合换帅后的时间结构:历史经验显示,换届首月通常较平稳,3到6个月后风险才更容易放大。Put Calendar Spread正好用远端Put覆盖中期风险,用近端Put降低建仓成本。

在低IV环境下保留防守弹性:IBIT当前IV Rank偏低,说明远端保险仍不算昂贵。此时买入中期保护,比等到波动率升高后再追更主动。

不要求市场立刻下跌:如果短期市场继续观察,近端卖出的Put可能逐步贬值,帮助补贴远端成本;如果中期风险升温,远端Put仍保留防守价值。

适合政策窗口密集的阶段:沃什首次议息会议、FOMC纪要、通胀数据、英伟达财报和G7会议等节点,会不断改变市场对利率和流动性的理解,时间价差比单一到期日更灵活。

3.3 风险提示

短期快速下跌会带来压力:如果标的在近端Put到期前就大幅下跌,卖出的近端Put会承受损失,策略需要及时管理。

长期不跌仍会有时间损耗:虽然卖出近端Put能补贴成本,但买入的远端Put依然会随时间流逝而贬值,不能把它当作没有成本的保险。

到期日与行权价选择很关键:近端到期太短,补贴有限;远端到期太长,成本偏高。行权价如果离现价太远,保护效果会变弱;离现价太近,策略成本又会抬升。

不适合极端单边行情判断:如果投资者判断市场马上大跌,直接买Put可能更干脆;如果判断市场继续单边上涨,这套结构会拖累收益。Put Calendar Spread最适合的是短期观察、中期防波动的环境。

声明:本报告仅供期权投资者参考,不构成投资建议。期权交易涉及高风险,投资者应根据自身风险承受能力谨慎决策。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

是Bankless需要以太坊 不是以太坊需要Bankless

是Bankless需要以太坊 不是以太坊需要Bankless链捕手ChainCatcher

美国BTC战略储备将成立法 32万枚BTC锁死?

美国BTC战略储备将成立法 32万枚BTC锁死?区块链骑士

美债收益率为何飙高?

美债收益率为何飙高?周子衡

资本市场为何先复刻未来走势 再完成定价

资本市场为何先复刻未来走势 再完成定价金色精选

AI裁员潮:硅谷瘦身 币圈消亡?

AI裁员潮:硅谷瘦身 币圈消亡?比推BitpushNews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部