Android & iPhone

Android & iPhoneE0022.26-03-09 | “真假停火”下的波动率博弈——地缘冲突长期化下的 BTC 期权防御策略

Sober期权工作室

刚刚

Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:战争定价与能源通胀的再评估

1.1 美伊冲突何时结束?市场正在交易“持续时间”

过去一周,全球资本市场几乎完全围绕一个问题定价:这场战争会持续多久。

3月9日,美国总统 Donald Trump 在接受 CBS 采访时表示,对伊朗的军事行动“已经非常完整,差不多结束”,并称进展远快于此前预计的4–5周时间表。市场第一时间按照“冲突持续时间缩短”的逻辑重新定价风险资产:

Dow Jones Industrial Average 当日上涨约0.5%

S&P 500 上涨0.83%

Nasdaq Composite 上涨1.38%

然而几乎在同一时间,伊朗革命卫队的表态完全改变了叙事结构——战争何时结束“由伊朗决定”,只要攻击不停止,就不会允许中东地区“一升油”外运。

这意味着市场面对的是两个完全对立的宏观叙事:

叙事A:战争即将结束 → 油价回落 → 通胀压力缓解 → 风险资产修复

叙事B:霍尔木兹海峡可能长期受扰 → 能源供应冲击 → 滞胀交易回归

资本市场在这两种叙事之间剧烈摆动,原油价格在单日内数次逆转。

对于交易者而言,真正的核心变量并不是战争本身,而是油价维持高位的持续时间。

在宏观传导链条中,能源价格仍然是最直接的通胀驱动因子。历史经验表明,油价每上涨10%,大约会推高美国CPI 0.2%–0.3%。换言之,特朗普所谓“战争很快结束”的表态,本质上是在压缩市场对高油价持续时间的预期,而并非证明供应冲击已经结束。

事实上,当前能源市场给出的信号并不乐观。

虽然布伦特原油一度回落至约88美元附近,但随后迅速反弹至94美元以上;与此同时,中东现货基准如Murban与Dubai原油仍明显维持在100美元上方。

这说明市场只是消化了金融层面的恐慌溢价,但真实供给紧张仍然存在。

因此,最近几天股市的反弹,更接近一次风险折价的回补(risk premium compression),而不是宏观环境已经恢复稳定。

1.2 战争为何很难迅速结束:政治约束与能源博弈

从地缘政治结构来看,这场冲突很难像市场希望的那样“快速收尾”。

原因并不在于军事能力,而在于政治约束。

2026年美国即将迎来关键的中期选举周期。战争对选举的影响通常通过三个渠道快速传导:

第一,油价与汽油价格。

在美国选民结构中,汽油价格是最敏感的生活成本指标之一。最新民调显示,约67%的美国人预计未来几个月汽油价格将继续上涨,而仅有不到三分之一的受访者支持这场战争。对于特朗普政府而言,一旦中东冲突持续推高能源价格,政治成本会迅速反映到选票上。

第二,选民结构对战争的容忍度。

MAGA阵营普遍支持“展示力量”,但并不支持美国重新陷入长期中东战争。

调查显示,即便在共和党选民中:42%表示如果战争导致美军伤亡将减少支持。34%表示若油价上涨也会反对战争

换言之,选民可以接受短期军事打击,但极度反感长期驻军与国家重建。

第三,共和党在国会的优势极为脆弱。

当前共和党在众议院仅以218:214维持微弱优势。只要战争拖长、油价维持高位或伤亡扩大,共和党的选举空间都会迅速收窄。因此,特朗普政府的策略很可能是典型的“快打快收 + 高强度威慑”。对外维持军事压力、对内避免让市场相信美国要打一场长期战争。

这也是为什么政策口径出现明显的双轨叙事:一方面宣称战争接近结束,另一方面又警告若伊朗封锁霍尔木兹海峡,美国将采取更强硬行动。

1.3 如果冲突长期化:能源冲击与“轻度滞胀”风险

真正值得市场警惕的,是宏观周期本身已经非常脆弱。就在战争爆发之前,美国经济已经出现增长放缓的信号。

最新就业数据显示:非农就业减少9.2万人、失业率升至4.4%、过去三个月平均新增就业仅6000人。然而与此同时,平均时薪同比仍增长3.8%。这是一组典型的滞胀前期数据结构:经济增长开始走弱、工资粘性导致通胀难以快速回落。如果油价在此时维持高位,就可能形成经典的宏观组合:增长放缓 + 通胀上升。

在这种情形下,Federal Reserve 的政策空间将非常有限。当前利率市场已经将首次降息时间推迟到年中之后,而能源冲击若持续,美联储可能被迫更长时间维持紧缩立场。

换句话说,这场战争真正改变的并不是市场的短期情绪,而是利率路径的不确定性。

1.4 三种可能的宏观路径

从资产定价角度,未来数月市场大概率会沿着三种路径之一发展。

基准情形:冲突持续,但不失控

战争并未迅速结束,但也没有升级为全面地区战争。

油价维持在90–100美元区间震荡。

对应资产表现为股市进入高波动震荡、债券收益率维持高位、风险资产难以恢复单边上涨趋势。

风险情形:能源供应长期受扰

若伊朗进一步强化封锁表态,或霍尔木兹海峡航运受阻,油价重新突破100美元并维持高位。

市场将重新进入典型的滞胀交易:股票与债券同步承压、黄金与能源资产获得资金流入、波动率资产重新定价。

乐观情形:政治妥协与供给替代

如果伊朗与西方在停火条件上出现实质性进展,同时美国与G7释放战略储备或推动供应替代落地,能源冲击可能逐渐缓解。

但从现实情况来看,这条路径目前仍停留在预期管理阶段。

美国战略石油储备在俄乌冲突期间已降至约3.5亿桶,为40年来最低水平,大量设施也已接近使用寿命。即使释放储备,其对长期供给格局的改变也十分有限。

1.5 对比特币的影响:避险资产还是流动性资产

在这场地缘冲突中,比特币的表现再次引发一个老问题:BTC到底是避险资产,还是风险资产?

从历史经验看,两种逻辑都会在不同阶段出现。

如果战争升级为系统性金融风险,例如资本管制、货币贬值或主权信用问题,BTC往往会获得避险买盘。但如果冲突主要通过油价 → 通胀 → 利率的渠道影响经济,那么BTC更像一种高Beta流动性资产,往往会受到流动性收紧的压制。

因此,当前市场真正需要观察的不是战争本身,而是三个关键变量:

油价是否长期维持在100美元附近

美国通胀数据是否重新上行

美联储降息预期是否进一步推迟

只有当这些变量稳定下来,加密市场才可能重新进入明确趋势。从当前信息来看,战争确实存在长期化的风险,但政治周期又限制了其无限升级的可能性。这种高度不确定的宏观环境,正是期权市场波动率结构发生剧烈变化的根本原因。

二、 BTC & ETH 期权市场数据深度解析

通过观察Amberdata&Derive.XYZ提供的波动率数据,本周的期权链数据清晰地记录了市场从“极度恐慌”向“谨慎观察”过渡的心理曲线。随着特朗普“战争快结束了”的言论与伊朗“由我决定”的强硬姿态反复拉锯,波动率结构呈现出明显的“压力释放后残留”特征。

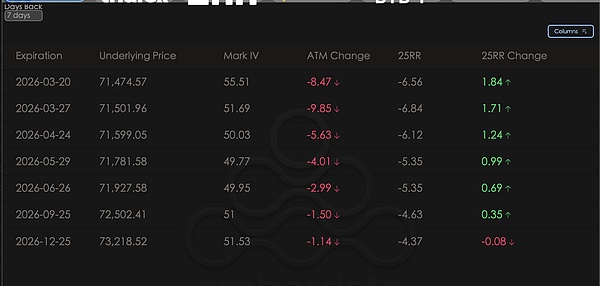

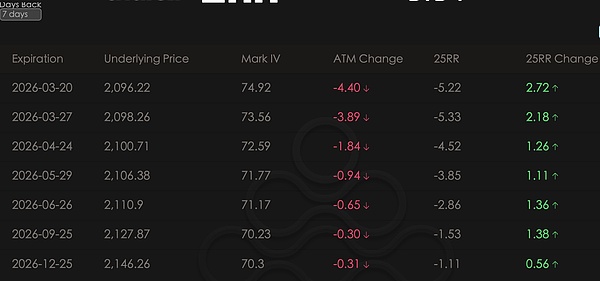

ATM IV&Skew:情绪的“退烧”与看跌保护的消解

Delta 25 Skew(25RR,即25 Delta Call IV 减去 25 Delta Put IV)反映了市场对涨跌方向的偏好。ATM Change 则反映了平值期权隐含波动率(IV)的近期变化。

ATM IV 的显著回落: 从数据来看,BTC 和 ETH 各期限的 ATM IV 较七天前均出现了大幅回落。这表明,上周因美伊冲突爆发而瞬间拉升的战争溢价正在被市场吸收。交易员们开始定价非全面失控的情景,恐慌性的隐含波动率正在从高位退烧。

Skew (偏度) 的回归正值倾向:值得关注的是 25RR Change。对比一周前,该指标正在显著变正。本周,随着油价从高点回落以及特朗普的鸽派言论,Put 的相对贵价程度在降低,看涨情绪正在悄然修复。

BTC

ETH

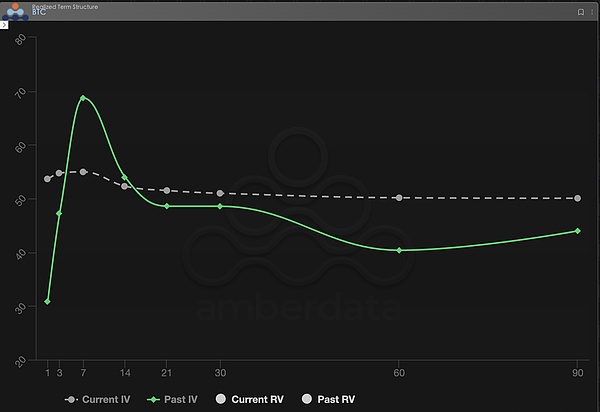

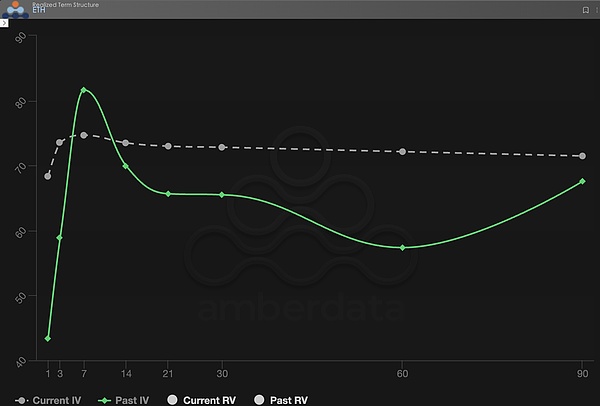

期限结构(Term Structure):从倒挂中苏醒,结构趋于“扁平化”

Term Structure(期限结构)展示了不同到期时间的 Implied Volatility (IV) 分布。

结构演变: 上周的曲面呈现典型的 Backwardation (倒挂) 形态,短端 IV 高高翘起,反映了市场对“当下即刻爆发”风险的定价。本周,Current IV(灰色虚线)虽然较 Past IV(绿色实线)在短端有了大幅下修,但并未完全回归至健康的 Contango (近低远高) 状态。

直线型结构的启示: 目前的曲线更像是一条横跨近远端的“直线”。这种不常见的形态表明,虽然短期的“猝死风险”降低了,但市场认为美伊局势已进入“长期化叙事”。投资者对 1-3 个月后的宏观不确定性(如油价推升的滞胀风险、美联储政策转向)依然保持着高度戒备。换言之,短期不慌,但中长期对波动率的期待值依然由于宏观噪音而维持在高位。

BTC

ETH

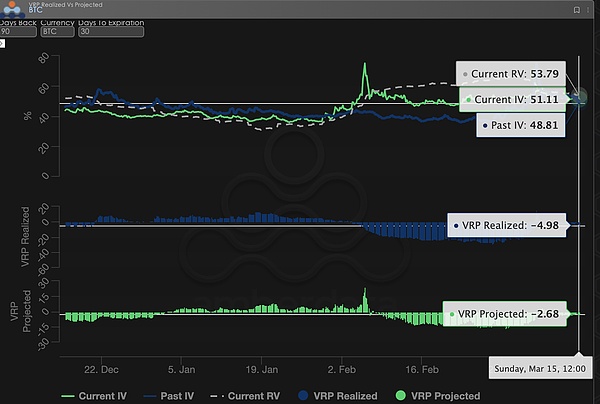

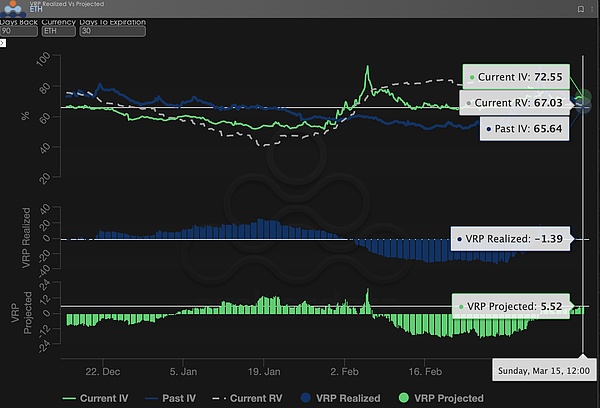

波动率风险溢价(VRP):从卖方地狱回归均值

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。

RV > IV 的极端修正: 在半个月前冲突突发时,Realized Volatility (RV) 瞬间飙升,远超当时的 Implied Volatility (IV),导致 VRP Realized 维持在 -20 左右的极端水平。这意味着在那段时间里,期权卖方在承担巨大风险的同时,获得的权利金完全不足以覆盖市场真实的波动,遭受了严重的亏损。

向 0 轴回归: 本周 VRP Realized 和 VRP Projected 都在向 0 轴迅速靠拢。这说明市场的实际走势(RV)已经开始跟上并匹配期权的定价(IV)。对于卖方而言,最危险的“波动率踩踏”阶段已经结束。目前,IV 与 RV 的重新锚定,为接下来的“收割时间价值”策略(如卖出宽跨式或构建领口策略)提供了更合理的定价环境。

BTC

ETH

期权数据:交易者的“第三只眼”与多维定价权

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX) 分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:低成本对冲的利器——熊市看跌价差 (Bear Put Spread)

针对当前美伊局势“多空信号交织”的复杂环境,单纯的 Long Put (买入看跌期权) 虽然能提供最强的保护,但在 IV (隐含波动率) 依然处于高位的当下,高昂的 Premium (权利金) 成本和 Theta (时间价值) 的流逝会不断侵蚀持仓利润。

若地缘冲突如特朗普所言“即将结束”,波动率的快速坍缩 (IV Crush) 会让单纯的买方损失惨重。

因此,我们推荐使用 Bear Put Spread (熊市看跌价差策略)。这是一种典型的“以对冲成本为核心”的防御性布局,非常适合当下这种“既怕暴跌,又怕虚惊一场”的矛盾行情。

3.1 策略构建 (以 BTC 为例)

买入看跌期权 (Long Put): 购买 DTE 30-45 天,Strike (行权价) 在 $68,000 的近价位看跌期权。

卖出看跌期权 (Short Put): 同时卖出相同到期日,Strike 在 $60,000 的深价外看跌期权。

3.2 策略逻辑与优势

大幅降低对冲成本: 通过卖出深价外的 Put,收回一部分权利金,从而对冲掉买入保护性期权的高额支出。在 Skew (偏度) 依然偏向看跌保护的当下,卖出深价外期权的性价比极高。

抵御时间价值流逝: 卖方头寸产生的正向 Theta 可以抵消掉一部分买方头寸的负向 Theta,让您在等待市场确认“战争是否真的结束”时,拥有更长的持有耐心。

定义风险与收益边界: 该策略的最大亏损被锁定在净支付的权利金内;而如果地缘冲突超预期恶化,导致 BTC 跌破 $60,000,该策略也能提供可观的固定收益,足以覆盖现货端的大部分回撤。

3.3 进阶建议

如果未来一周公布的数据显示通胀因油价而抬头,IV 可能会二次冲高。届时,交易者可以考虑在 IV 高点平掉卖方头寸,将策略转化为纯粹的 Long Put,以博取更大规模的单边下跌红利。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Circle CEO最新专访:稳定币不是加密资产

Circle CEO最新专访:稳定币不是加密资产区块律动BlockBeats

Web3 IP 商业化新周期:负获客成本模型与主流资本对接路径

Web3 IP 商业化新周期:负获客成本模型与主流资本对接路径Starbase Accelerator

从数据中观察:比特币究竟会在何处见底?

从数据中观察:比特币究竟会在何处见底?金色精选

加密货币与资本市场的大融合正在进行中

加密货币与资本市场的大融合正在进行中金色财经

Saylor正在打造下一个Terra/Luna式庞氏骗局?

Saylor正在打造下一个Terra/Luna式庞氏骗局?Block unicorn

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部