Android & iPhone

Android & iPhoneIntel 18A与英特尔INTC的市值重构:从先进封装到股价的传导机制

戈多GodotSancho

刚刚

作者:戈多Godot;来源:X,@GodotSancho

黄仁勋在 GTC 2026 上反复讲,AI 正在从检索转向生成,从训练切换到持续推理。

推理加智能体 Agentic AI 时代,CPU 角色被根本性重塑。AI 推动数据中心 CPU 需求,GPU 加速器只负责跑 tokens,CPU 在中间做编排。

推理编排涉及大量分支预测和控制流操作,CPU 不只要更多颗,还要更高单颗性能。

2025 年 9 月,英伟达以 23.28 美元/股买入 50 亿美元英特尔普通股,同时公布两条产品线。

数据中心端,英特尔为英伟达制造定制 x86 CPU,由英伟达整合进 AI 基础设施平台对外销售。个人计算端,英特尔制造整合英伟达 RTX GPU 小芯片 Chiplet 的 x86 系统级芯片 SoC。

英伟达计划 2026–2028 年扩张 AI 服务器线,HGX Rubin NVL8 平台是一块连接 8 颗 Rubin GPU 的服务器主板,通过 NVLink 支持基于 x86 的生成式 AI 平台。

每块 NVL8 需要 2–4 颗 x86 主机 CPU,每套 NVL72 需要 36 颗英伟达 Vera CPU,外加 x86 CPU 做管理平面。

按 2027 年出货 200 万套 NVL8 加 50 万套 NVL72 测算,对应英特尔定制 x86 CPU 出货 500–800 万颗,平均售价 1500–2500 美元,年化新增收入约 75–200 亿美元。

这是一条与英特尔代工服务 IFS 外部收入完全独立的新增收入流。

第二条产品线是 AI PC 时代的标准产品。英伟达 Computex 2026 与联发科合作推出 RTX Spark 超级芯片(Grace CPU 加 Blackwell RTX GPU),是 PC 端 AI 智能体的一个标准方案。

同期英特尔-英伟达合作的 x86 SoC 加 RTX 小芯片在开发中,目标 2027 年量产。AI PC 全球年出货 2027 年预计 1–1.5 亿台,如果这条 SoC 拿到 30–40% 份额,年化新增收入 60–240 亿美元。

两条线加起来,年化新增收入区间是 135–440 亿美元,是与 IFS 外部代工收入完全独立的另一个故事。相对英特尔 2025 全年 529 亿美元总收入是 25% 的增量。但i结构卖方模型几乎没单独列项定价。

黄仁勋在 CES 2026 和 GTC 2026 反复强调 Vera Rubin 平台是「专门为 agentic AI 系统设计」,Vera CPU 被命名为「面向 agent 的 CPU」,与英特尔定制 x86 形成双源关系。英伟达自己做 Arm 架构的 Vera CPU 服务自家系统。

同时让英特尔做定制 x86 服务那些坚持 x86 生态的 Meta、Microsoft、Oracle 等大量超大规模数据中心。

回到估值上。当前 6260 亿美元市值里,市场给 IFS 的隐含估值约 4500 亿美元。但英伟达合作带来的新增价值粗略测算可能在 1500–3000 亿美元之间。这部分没有被分析师明确单列。

如果未来 12–18 个月相关产品里程碑陆续公开,这部分价值会显现。

18A与2nm的技术细节

所谓 2nm(纳米),代表领先的工艺节点提升。

全球能做 2nm 的只有台积电、三星、英特尔。三星的 2nm 因良率问题客户接受度有限,实际竞争集中在台积电 N2 和英特尔 18A 之间。

这是过去 12 年英特尔第一次在工艺节点,与台积电站在同代起跑线。上一次是 2014 年 22nm FinFET,英特尔领先台积电整整三年。

18A 决定英特尔能不能重新进入领先工艺供应商名单,也直接决定了 IFS 外部代工营收和 INTC 估值重构。

Intel 3是当前主力

Intel 3 是英特尔当前主力服务器 CPU 节点,2024 年下半年量产。承载产品包括 Sierra Forest(Xeon 6 能效核系列)、Granite Rapids(Xeon 6 性能核系列)等。

Intel 3 是财报里 DCAI 部门 22% 同比增长的承载工艺。Q1 2026 的 51 亿美元 DCAI 收入,绝大部分来自 Granite Rapids 和 Sierra Forest。

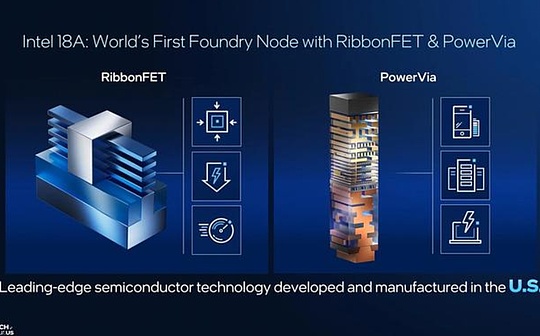

Intel 18A下一代先进工艺

Intel 18A 是英特尔当前的领先节点,2025 年 10 月进入量产 HVM 爬坡。2026 年 1 月 Panther Lake 首发。

技术上是英特尔第一代 GAA(Gate-All-Around,环绕式栅极技术) 加 BSPDN 节点(Backside Power Delivery Network,背面供电网络)对应台积电 N2。

产品包括 Panther Lake(Core Ultra Series 3 消费 PC CPU)、Clearwater Forest(Xeon 6+ 能效核)、Diamond Rapids(Xeon 6+ 性能核)。

Clearwater Forest 是英特尔第一款 18A 服务器 CPU,2026 年下半年大规模出货。

Diamond Rapids 更晚,2026 Q4 至 2027 Q1。所以 18A 在服务器 CPU 收入上的真实贡献要到 2026 年第四季度才开始显现,2027 年才成为主力。

台积电 N2 是 18A 的直接竞争对手,2025 年下半年量产,2026 年开始商业化出货。技术上是 GAA 但不带 BSPDN。BSPDN 推迟到 N2P。公开确认的产品有苹果 A20 和 M 系列 SoC、联发科天玑旗舰、AMD Zen 6 EPYC 服务器 CPU、英伟达部分 GPU 计算芯粒、英特尔自家 Nova Lake 计算模组的大部分。高通骁龙旗舰谈判中。

台积电 N2 在客户数量和晶圆量上明显领先 18A,主要原因是工艺设计套件 PDK 和设计知识产权 IP,生态更成熟、客户迁移成本更低、良率曲线领先约 2–3 个季度。

18A的技术创新

这里看似复杂,其实不难理解。

金属氧化物半导体场效应晶体管(MOSFET)是今天所有逻辑芯片的基础器件,工作原理是用栅极(gate)的电压控制沟道(channel,电子流动的通路)的导电性。

每一代制程节点的核心工程挑战是,在沟道越来越短的情况下,如何保持栅极对沟道的控制力。

10 年前英特尔在 22 纳米节点首次商业化的 FinFET 让沟道形成鳍片状结构,栅极从三面环绕沟道。

今天 18A 引入的 GAA 让栅极从四面完全包裹沟道,所以叫「环绕栅极」(all around)。

四面包裹沟道可以继续缩短,密度继续提升。RibbonFET 支持更高的单位功耗性能、更低的最低工作电压。支持更高的驱动电流(drive current),直接决定晶体管切换速度,影响最高时钟频率。

PowerVia 背面供电是 18A 第二个革命性结构创新。

背面供电的核心思想是**分流,**把原本挤在正面的电源线,全部挪到了晶体管的背面。正面只保留精细的信号线。

有效提升晶体管算力密度、性能,解决电压跌落,方便设计。

代价是,引入背面供电意味着晶圆要做接近翻倍的工艺步骤,每增加一个工艺步骤都有良率损失风险。

18A的良率问题

18A 在 2025 年 10 月进入量产,但良率仍然低于盈利水平。按 CFO Zinsner 说法,最早要到 2026 年底才能达到「期望成本阈值」。

工程层面,量产有四个阶段,

风险量产(risk production,小批量、低良率)

有限量产(limited production,有限产品、良率改善中)

爬坡量产(ramp production,产能爬坡)

成熟量产(mature production,良率与产能都达标)。

英特尔 2025 年 10 月的量产实际上处于风险量产与有限量产之间。

如果从 25% 良率起步,按每月 7% 改善,需要 8.5–9 个月才能达到 85% 的行业正常水平,时间点指向 2026 年初秋。

但市场买的不是当下的良率,而是良率改善曲线的存在。Lip-Bu Tan 在 2026 年 1 月 CES 上明确说 18A 良率在过去 7–8 个月稳定改善 7% 每月,这条曲线本身才是定价依据。

18A的需求与客户

原本 18A 的需求基础主要不是来自外部超大规模厂商,而是英特尔自家产品。

但 6 月 18 日Trump 在 Truth Social 上宣布苹果已同意与英特尔合作,设计与制造美国本土芯片。

按Investing.com与 MLQ News 的报道,苹果与英特尔在 5 月已经达成初步代工协议,目标节点是 18A-P,18A 的性能增强版,刚于 6 月 16 日 VLSI Symposium 上宣布进入风险量产,首批芯片出货预计 2027 年 Q2 或 Q3。英特尔作为次要代工方与台积电并存。

苹果是全球对工艺细节最严苛的客户之一,签约意味着良率背书。第二,Trump 亲自宣布,把美国本土制造的战略优先级推到新的高度。第三,苹果的签约会让其他正在观望的客户降低风险,加速与英特尔的谈判进程。

目前 18A 客户分四层,

1)已签约或高度确认的锚客户

微软2024 年 2 月已公开宣布将 18A 作为下一代定制 AI 基础设施芯片的代工方,具体产品是 Maia 2 系列 AI 加速器。

苹果是刚确认的第二个锚客户。

2)高活跃度谈判中的客户

英伟达与英特尔的关系是当前 IFS 故事里最复杂、也最被低估的。前文提到过。

谷歌 TPU 系列由博通协助设计、台积电代工。TPU 主要计算 die 大概率仍留在台积电,但英特尔在先进封装上有机会切入。谷歌可能利用英特尔的嵌入式多 die 互连桥接(EMIB)与 Foveros 3D 先进封装技术,为部分 TPU 设计提供封装。

谷歌还有另一条潜在路径,是下一代 TPU 计算 die 的双源采购。考虑到台积电 N2 产能紧张、谷歌自己希望降低台积电依赖,2028–2029 年 TPU 的次要供应商角色可能落到英特尔上。

3)有兴趣但未确认的客户

高通在 Intel Foundry Direct Connect 2025 上与 Tan 同台亮相,与联发科、微软一起被官方点名为生态合作伙伴。潜在合作领域是骁龙旗舰系列基于 ARM 的手机 SoC 的次要采购,以及 PC 骁龙 X 系列的晶圆。

高通一直在用台积电,但近期开始与英特尔探讨对冲台积电定价的可能性。

联发科是另一个 Direct Connect 2025 同台客户。最大业务是 Android 手机 SoC(天玑系列)与 Chromebook 处理器,长期使用台积电。但联发科也在积极开发面向超大规模客户的 TPU ASIC,这部分 ASIC 业务可能与英特尔合作。

美银在 6 月 11 日报告里把联发科 TPU 晶圆明确列入 IFS 增量机会清单。

博通曾被报道对 18A 兴趣浓厚,但后续 Reuters 在 2024 年报道博通评估 18A 后「不满意」。当前博通与英特尔关系处于冷却状态。

特斯拉是先进封装上的潜在短期订单。Tesla 自研的 Dojo AI 训练芯片此前由台积电代工,未来推理芯片可能寻求英特尔封装合作。特斯拉不是大批量客户,但作为 Trump 政府关注的「美国优先」公司,与英特尔的合作有政策可见度。

4)传闻或不太可能或负面信号

美国国防部通过 Secure Enclave 项目与英特尔合作,制造军事与情报用途的定制芯片。这部分收入规模相对小,但战略意义大。

Intel财报的分部经济学与IFS的报表结构

英特尔的报表是半导体行业里最复杂的之一,原因是英特尔既是 IDM 垂直整合的制造商,又是代工厂,分部之间有内部采购关系。

英特尔代工服务 IFS 分部 Q1 2026 收入 54 亿美元、营业亏损 24 亿美元。其中 52 亿美元是分部间收入,即从英特尔内部转来的。真正来自第三方客户的外部收入只有 1.74 亿美元。

英特尔当前报告分部有六个,

1)客户端计算事业部(CCG)

2)数据中心与 AI 事业部(DCAI)

3)网络与边缘事业部(NEX)

4)英特尔代工服务(IFS)

5)Mobileye

6)Altera 剩余股权

后两个先不展开。真正驱动整体损益的是是 CCG、DCAI、IFS 三块。

CCG 面向消费者与企业 PC 市场,目前是英特尔最大收入分部,Q1 2026 收入 77 亿美元,环比下降 6%,利润率 33%。

DCAI 面向数据中心与 AI 基础设施,Q1 2026 收入 51 亿美元,同比增长 22%,利润率 31%。这 22% 是过去六个季度最强信号之一,但主要贡献来自 Xeon 6 和 Xeon 6+,使用的是 Intel 3 制程,不是 18A。

IFS Q1 2026 收入 54 亿美元,环比增长 20%,运营亏损 24 亿美元,利润率 -45%。

放在一起对照,能看出英特尔内部产品端是高毛利的成熟业务,制造端是负毛利的烧钱业务。

英特尔 Q1 2026 比 Q1 2025 多承担了 4.89 亿美元的产品端利润减损,原因是 18A 晶圆的单位成本显著高于此前主力制程。

同期 Intel 3 和 Intel 4 的晶圆成本在下降,良率沿成熟曲线改善的正常现象。两个相反方向的力量加起来,IFS 整体亏损环比恶化 7200 万美元,符合「18A 量产爬坡早期负担 + 旧节点改善对冲」的工程预期。

更进一步,可以反推 18A 的良率区间。英特尔公开声明 Panther Lake 测试芯片良率在 55%–75% 区间。Panther Lake 的计算芯粒(compute tile)面积约 100 平方毫米,相对 Maia 2 的 820 平方毫米是非常小的芯粒。

同样的缺陷密度(defect density)下,芯粒越小良率越高。从 100 平方毫米推算缺陷密度,再换算到 820 平方毫米,Maia 2 在当前 18A 工艺下的良率可能只有 15%–25%。这就是微软 Maia 2 量产时间被反复推后的根本原因。

总结下,

英特尔产品端,去掉晶圆代工部分仍是一家盈利能力良好的公司,年化运营利润 70–80 亿美元

IFS 的外部代工业务规模还非常小,当期接近盈亏平衡,与市场预期的 2030 年 471 亿美元外部收入之间差距巨大,所以 IFS 的估值几乎全部依赖增长曲线的假设。

IFS 当前 24 亿美元季度亏损中,70% 以上是启动成本和爬坡低效率,这部分在 2027–2028 年随着 18A 进入成熟生产会显著收窄,是估值的关键变量。

下季度盯三个变化方向,

1)18A 晶圆成本影响的环比方向,扩大或收窄。

2)IFS 外部收入的环比增长率,是不是突破每季度 2–3 亿美元门槛,突破说明外部客户开始爬坡。

3)CCG 和 DCAI 的报表运营利润率是不是保持在 30% 以上,这两个分部的高利润率是英特尔整体损益当前能容忍 IFS 亏损的根本前提,一旦产品端走弱,IFS 的烧钱速度会立刻变成市值压力。

外部资本框架Smart Capital

主要是五个部分,

1)政府补贴

最核心的是《芯片法案》。英特尔过去五年投入 1080 亿美元资本与 790 亿美元研发,大部分用于扩展美国本土制造产能和工艺技术。

2025 年 8 月起,美国政府投资累计支持 111 亿美元,对 1080 亿美元自身资本开支,政府支持占比约 10%。

2)半导体共同投资项目(SCIP)

英特尔与私募股权合作的晶圆厂合资结构。至今有两笔。2022 年 8 月与博枫资产管理(Brookfield)合作,共同投资最多 300 亿美元于亚利桑那州 Ocotillo 园区的 Fab 52 和 Fab 62,英特尔出资 51%、博枫 49%

第二笔是 2024 年 6 月与阿波罗全球管理(Apollo)关于爱尔兰 Fab 34 的合作,阿波罗以 112 亿美元买入 49% 权益。

阿波罗这笔的后续演化非常有教育意义。2026 年 4 月 1 日英特尔宣布与阿波罗达成 142 亿美元协议,回购阿波罗持有的 49% 股权。

Fab 34 位于爱尔兰 Leixlip,是英特尔在欧洲最先进的高产量制造站点。英特尔已向阿波罗支付 142 亿美元回购。

3)客户预付款

IFS 客户表示愿意预付款锁定产能。需要注意的是,目前公开披露的英特尔客户预付款规模比 IREN、Nebius 等 AI 基础设施公司从微软收到的预付款小得多,反映 IFS 外部客户业务仍处于初始阶段。

4)外部代工厂

英特尔自己也使用台积电等外部代工厂代工部分产品。只要外部代工的独特能力能支持英特尔的领先产品。

5)智能产能投资,即先建低成本的「壳厂」

等客户需求与工艺成熟后再装设备。

所以,英特尔资本开支负担,其实是联邦政府+PE+客户+外部代工厂+英特尔自身五方共同承担。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

中本聪的币该被冻结吗?

中本聪的币该被冻结吗?刘教链

格林斯潘之后:美联储大师时代终结

格林斯潘之后:美联储大师时代终结财经五月花

Intel 18A与英特尔INTC的市值重构:从先进封装到股价的传导机制

Intel 18A与英特尔INTC的市值重构:从先进封装到股价的传导机制戈多GodotSancho

微信、支付宝的Agent战争

微信、支付宝的Agent战争全天候科技

昨天增发的3.5亿 是微策略的死亡螺旋的第一圈

昨天增发的3.5亿 是微策略的死亡螺旋的第一圈C Labs 加密观察

美国加密货币立法进入最后窗口期

美国加密货币立法进入最后窗口期财经E法

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部