Android & iPhone

Android & iPhoneE0026.26-04-13 | 地缘霍尔木兹僵局下的期权布局:美伊第六周的市场博弈与收益型策略

Sober期权工作室

刚刚

Sober期权工作室出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:美伊战争第六周——霍尔木兹海峡的博弈僵局

1. 第三轮谈判破裂:控制权之争无解

美伊双方于4月12日在伊斯兰堡完成第三轮谈判,历时14小时,最终未能达成谅解。伊朗外交部发言人巴加埃明确表示,美方的要求"过分且非法",而特朗普则回应称"并不在意是否达成协议"——双方立场针锋相对,停火协议的"脆弱性"暴露无遗。

本轮谈判的核心分歧聚焦在霍尔木兹海峡(Strait of Hormuz)控制权。伊朗坚持保留对海峡的完全管控权,并有权向过往船只收取"通行费";特朗普则宣称该海峡为"国际水域",拒绝接受任何收费机制。这一分歧直接决定海峡通航恢复的进度,而通航量才是市场真正的定价锚。

高盛在4月9日研报中设定三种油价情景:

基准情景:海峡本周末逐步恢复,布伦特原油Q3均价$82,Q4 $80

不利情景:封锁延长一个月,下半年均价突破$100,全年维持高位

极端情景:长期封锁叠加产能损失,Q3均价$120,Q4 $115

当前布伦特原油约$97,恰处于基准与不利情景之间,市场对协议落实持审慎态度。

2. 油价冲击的通胀传导与BTC定位

霍尔木兹海峡承担全球约20%的原油运输量,封锁已持续六周。据LSEG数据,伊朗3月石油出口收入同比大增37%,而波斯湾沿岸的阿联酋、伊拉克、科威特受损严重——地缘红利的分配极不均衡。

对资本市场的冲击链条正在形成:

油价 → 通胀 → 美联储政策 → 风险资产定价

高盛警告,若封锁延续至5月,布伦特全年均价将突破$100。这一水平虽未达到瑞银预警的$150"断崖红线",但足以迫使美联储维持高利率更长时间,金融条件(Financial Conditions)收紧将压制风险资产估值。

BTC在此环境下的定位出现分化。一方面,高通胀环境理论上利好"数字黄金"叙事;另一方面,若美联储因油价被迫重启加息,无风险利率上行将抽离投机资金,BTC作为高风险资产的机会成本(Opportunity Cost)上升。当前市场处于两者的博弈区间。

3. 战争长期化:尾部风险消退但不确定性累积

美伊双方的核心诉求实际上存在交集:特朗普需要"解决伊核问题"的政绩成果安抚国内,伊朗则希望以海峡控制权换取解除制裁。但互信的缺失让协议难以落地——伊朗高级官员将特朗普的反复立场解读为"美国逐步退却的信号",而特朗普的前科(谈判期间直接动手)让德黑兰难以轻信。

战争尾部风险(Tail Risk)——即极端升级导致全球能源体系崩溃——正在消退。CBOE原油ETF期权IV从3月11日的120.91%回落至78%,市场对最坏情景的定价已明显降低。

但尾部风险消退不等于影响消失。正如研报指出,"空头回补的普遍反弹后,市场还会缩圈聚焦"。当前布油近月合约与1年期远月合约的贴水大幅压缩,市场开始定价海峡通航长期受阻的现实,而非谈判桌上的乐观表态。

对BTC期权交易者而言,这意味着波动率(Volatility)环境从"危机模式"向"长期磨底模式"切换。IV Rank回落但IV Percentile维持高位,期限结构呈现Contango形态——市场既不完全相信风险已过,也不认为短期会有剧烈冲击。这种"观望模式"下,方向性押注的性价比降低,现金流生成策略成为更优选择。

二、 SPY & BTC 期权市场数据深度解析

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的"第三只眼",能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX)分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的"反向抄底"信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的"保险"是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了"概率"与"成本"的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

SPY & BTC是期权工作室的"双核四卫星"中的"双核",代表着两个核心市场的波动率情况。本周数据显示:SPY VIX Barometer维持高位,Put/Call Ratio处于极端看跌水平,市场情绪承压;BTC IV Rank虽回落至26.2,但IV Percentile仍达69.7,期限结构呈现典型Contango形态,表明市场对远期波动率定价依然偏贵。

SPY:防御情绪回落

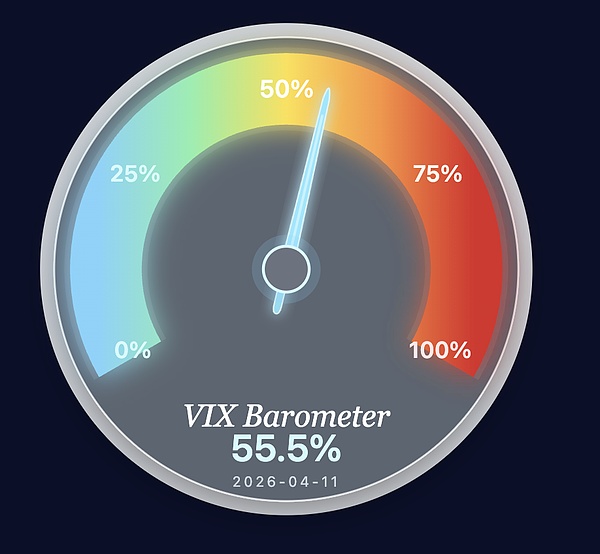

Sober期权工作室定制的VIX Barometer当前读数为55.5%,较上周的高位已显著回落。该指标融合了波动率曲面形态、期权成交量结构及跨资产相关性等多个维度,当前处于黄绿过渡区域,表明市场已从极端恐慌状态边际修复,但仍未进入"舒适区"。

来源:Sober期权工作室

来源:opencharts.io

值得注意的是,虽然Barometer绝对值回落,但结合下方Open Interest和Put-Call Ratio数据来看,市场的防御结构并未解除——这更像是恐慌情绪的峰值已过,但避险需求依然存在的状态。

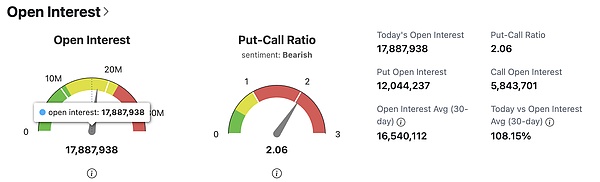

从Open Interest仪表盘观察:

Put-Call Ratio达2.1:这一水平处于历史极端高位,明确显示Bearish(看跌)情绪。当该比率超过1.5时,通常意味着市场已过度悲观;而超过2.0则表明下行保护的构建仍在持续;

Put Open Interest 1,204.4万 vs Call Open Interest 584.4万:看跌期权未平仓量接近看涨期权的2.1倍,表明机构投资者正在系统性建立下行保护;

Today's Open Interest 1,788.8万,较30日均值高108.2%:未平仓总量显著高于均值,说明资金仍在积极布局,而非选择观望。

美伊局势的不确定性已充分反映在期权定价中。VIX Barometer的边际回落与Put-Call Ratio维持极端高位形成背离——价格层面看到修复,但情绪层面仍存戒备。这种"数据分化"往往是趋势尚未确立的信号。

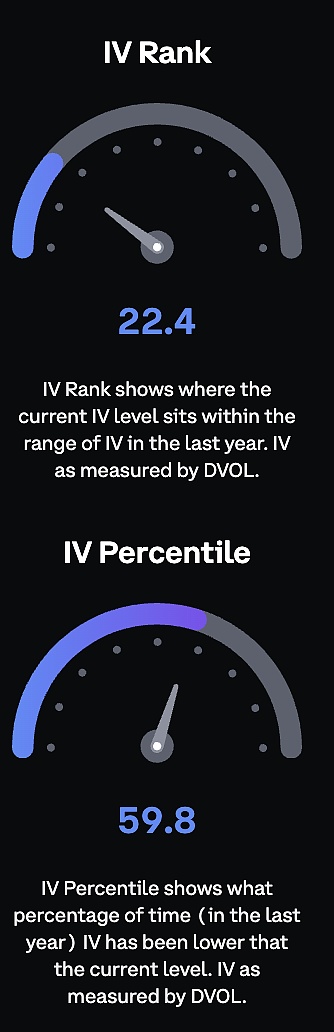

BTC:波动率溢价边际收窄

从IV数据看:

IV Rank: 22.4:当前隐含波动率处于近一年波动区间的22.4%分位,较战争爆发初期的极端水平显著回落;

IV Percentile: 59.8:当前IV高于近一年59.8%的时间,说明尽管绝对水平下降,但相对于历史仍属中等偏贵区间。

这一组合表明:市场对短期不确定性的定价已部分消化,但远未达到"便宜"水平。IV Rank与IV Percentile的剪刀差(22.4 vs 59.8)说明近期波动率区间的下限被压低,但当前水平仍高于历史中位数。

对于期权买方而言,这意味着"保险"成本依然偏高,直接买入期权的性价比有限;对于卖方而言,IV Percentile维持59.8%提供了相对有利的权利金收取环境,但需警惕IV Rank进一步回落至历史低位时带来的Vega风险。

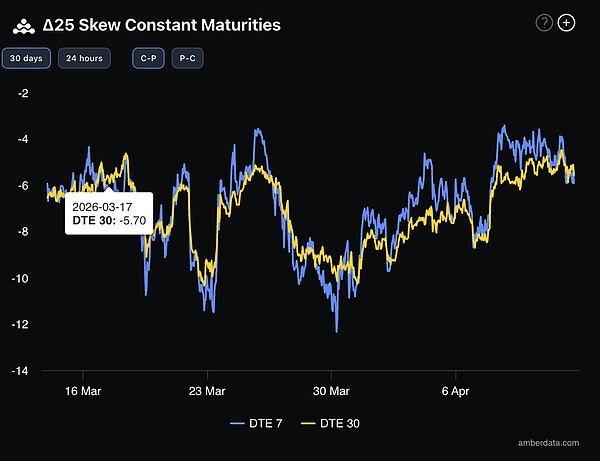

数据来源:Deribit

Delta 25 Skew(30天到期)当前运行在-6.0至-8.0区间(DTE 30黄线),呈现负值表明看跌期权相对看涨期权仍具溢价,市场本能防御下行风险。但观察近一周走势:

Skew已从-12.0附近的极端水平(3月下旬)边际回升至-6.0至-8.0区间;

DTE 7(蓝线)与DTE 30(黄线)的差值收窄,短期与中期风险定价趋于一致。

这一变化说明:

战争恐慌情绪的峰值已过,极端尾部定价正在修复;

资金开始从"纯粹避险"转向"结构性布局",对下行保护的需求有所缓和;

若后续地缘局势未进一步恶化,Skew可能继续向中性区间收敛,为做多Gamma策略提供机会。

三、期权策略推荐:在磨底期构建收益型组合

基于第一部分对美伊冲突长期化的研判,以及第二部分中VIX Barometer边际回落但Put-Call Ratio仍处极端(2.1)、IV Percentile维持59.8%的数据表现,我们认为当前阶段单纯持有现货的风险溢价正在降低。

在美伊谈判僵局持续、霍尔木兹海峡通航恢复时间不确定的背景下,市场极易出现因地缘政治突发新闻导致的短时剧烈波动(Volatility Spike)。为了在不支付过高Premium的前提下获得有效防护,同时利用高IV环境生成现金流,我们推荐构建Iron Condor(铁鹰策略)与Short Strangle(卖出宽跨)的组合策略。

3.1 策略构建逻辑

核心头寸:Short Strangle(卖出宽跨)

卖出看涨期权(Short Call):选择Delta 0.15-0.20的OTM Call,收取权利金。当前IV Percentile 59.8%提供了相对有利的权利金环境;

卖出看跌期权(Short Put):选择Delta -0.15至-0.20的OTM Put,收取权利金。Put-Call Ratio 2.1的极端读数意味着Put端权利金被高估,卖出性价比更优。

保护头寸:Iron Condor(铁鹰策略) wings

在Short Strangle外侧买入更远端的Call/Put,构成有限风险的Iron Condor结构;

买入腿的目的是将最大损失限制在可控范围内,而非完全对冲方向风险。

3.2 策略核心优势

显著利用高IV环境:当前IV Percentile 59.8%意味着期权"保险"成本偏高,卖出期权可以收取相对丰厚的权利金。以BTC为例,卖出30-45 DTE、Delta 0.15的Strangle,年化权利金收益率可达15%-25%(具体视行权价选择而定)。

适配"长期化"预期:我们认为30-45 DTE是目前的中线布局黄金窗口。它既覆盖了4月中下旬可能的地缘局势演变节点,又避免了短期限期权在窄幅震荡中过快的Theta(时间价值)衰减,同时留有足够时间让宏观趋势充分演绎。

盈亏平衡区间宽:Iron Condor/Short Strangle的最大盈利区间较宽,只要标的价格在到期前不突破两翼行权价,即可全额收取权利金。在当前"低波动、缓震荡"的磨底预期下,这种结构胜率较高。

风险完全可控:与裸卖期权(Naked Short)不同,Iron Condor的最大损失被严格限制在两翼买入腿之间的差额。即便市场因战争意外升级或政策转向而出现剧烈波动,风险依然在预算之内。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

出品方:Sober期权工作室

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

砸钱、站台、被拉黑:孙宇晨与特朗普家族的「塑料友谊」翻车了

砸钱、站台、被拉黑:孙宇晨与特朗普家族的「塑料友谊」翻车了TechubNews

再次突破75000 这一次还会“骗炮”吗?

再次突破75000 这一次还会“骗炮”吗?币市操盘手

YZi Labs 投资数千万美元 CZ 担任顾问 Genius 仍缺信众

YZi Labs 投资数千万美元 CZ 担任顾问 Genius 仍缺信众ChainCatcher

Hyperliquid的踩点艺术

Hyperliquid的踩点艺术金色财经

稳定币牌照之争落幕:最焦虑的香港 等不到下一个小马哥

稳定币牌照之争落幕:最焦虑的香港 等不到下一个小马哥动察Beating

马斯克版微信最大的看点 和微信无关

马斯克版微信最大的看点 和微信无关APPSO

美军封锁霍尔木兹 市场最关注这六大问题

美军封锁霍尔木兹 市场最关注这六大问题华尔街见闻

金色Web3.0日报 | Kraken获德意志交易所2亿美元投资

金色Web3.0日报 | Kraken获德意志交易所2亿美元投资金色财经 善欧巴

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部