Android & iPhone

Android & iPhoneE0024.26-03-30 | 通胀魅影与地缘残局:利用 Bear Put Spread 构建 BTC 的“安全垫”?

Sober期权工作室

刚刚

Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:战争进入第二阶段,市场开始交易“长期化”

如果说前四周市场还在交易“冲突是否会快速结束”,那么进入第五周之后,一个更关键的问题已经取代了此前的短期博弈——这场战争,可能不会很快结束。

而一旦市场接受这一前提,所有资产的定价逻辑都会发生变化。

1.1 从“短期冲击”到“结构性冲突”:战争为何难以结束?

从当前信息来看,美伊冲突已经明显从“试探阶段”走向“结构性对抗”:

一方面,美国正在为地面行动做准备,数千名士兵与海军陆战队已经进入中东区域,这意味着战争可能从“空袭+代理人冲突”升级为直接军事占领或控制关键区域。这一步一旦发生,冲突的时间维度将从“周”拉长到“季度甚至年”。

另一方面,伊朗的态度也已经发生根本性变化。其提出的停火条件,本质上不是谈判框架,而是胜利者条款——包括战争赔偿、承认霍尔木兹海峡主权、以及区域全面停火。这类条件,在历史上往往只会出现在战争后期,而不是谈判初期。

更关键的变量在于冲突的外溢效应正在迅速扩大:

胡塞武装正式介入,意味着红海—亚丁湾航线风险上升

霍尔木兹海峡已经进入“选择性封锁”状态

俄罗斯开始限制能源出口以稳定内部价格

这三个信号叠加在一起,本质上说明一件事:

这不再是一场局部冲突,而是全球能源体系的再定价过程。

1.2 两种极端路径:不是温和结局,而是“分叉”

当前华尔街的主流观点,已经不再讨论“是否结束”,而是讨论如何结束。贝莱德CEO Larry Fink给出了一个非常关键的判断:未来的结果不会是中间态,而是两个极端之一:

路径一:冲突快速收敛(油价 → $40)

伊朗被重新纳入全球贸易体系

霍尔木兹海峡恢复正常通行

制裁解除,原油供给大幅回归

这一情景下,本质是一次“供给冲击的逆转”,油价将快速下行,甚至可能进入通缩交易(Disinflation Trade)。

对应资产影响:

美债利率下行(降息预期回归)

美股风险资产上涨

BTC、ETH受益于流动性回暖 → 偏利多

但这个路径的前提是:伊朗接受美国提出的核心条件(核能力、地区影响力)。从当前态度来看,概率正在下降。

路径二:冲突长期化(油价 → $100–150)

这是市场正在逐步定价的主路径。

关键特征包括:

霍尔木兹海峡长期处于不稳定或半封锁状态

全球约20%的石油供应受到持续扰动

能源价格高位粘性增强

更重要的是,这不仅是油的问题,而是通胀结构的再塑造:

天然气 → 化肥 → 农产品 → 食品通胀

航运受阻 → 全球供应链成本上升

能源成本 → 制造业利润压缩

这会形成一个典型的宏观组合:高通胀 + 低增长 = 滞胀(Stagflation)

1.3 通胀与利率:市场最大的误判正在发生

当前市场一个非常微妙的变化是:

大家在“情绪上恐慌”,但在“定价上并没有 fully price in 通胀”。

原因在于,大部分投资者仍然将这次冲突视为“地缘噪音”,而不是“供给侧冲击”。

但如果油价在100美元以上维持数月:

美联储将很难降息

实际利率可能维持高位

风险资产的估值中枢被压制

换句话说:

这不是一次risk-off,而是一次“流动性再定价”。

1.4 BTC的关键分歧:避险资产,还是流动性资产?

这也是本轮市场最有意思、也是最分裂的一点。

从历史上看,BTC在地缘冲突中的表现并不稳定,核心原因在于它同时具备两种属性:

1)“数字黄金”叙事(利多)

如果市场进入: 资本管制 、主权信用下降 、资金跨境需求上升

那么BTC会被重新定价为非主权资产(Non-sovereign asset),类似黄金。

这一逻辑在以下情况下会强化:

霍尔木兹海峡长期受控

美元体系被武器化

新兴市场资本外流

2)“风险资产”属性(利空)

但另一条更现实的路径是:

如果高油价 → 高通胀 → 不降息

那么:美元流动性收紧、风险偏好下降、杠杆资金撤出

BTC会更像高beta科技股,而不是黄金。

1.5 当前市场的真实状态:不是恐慌,而是“钝化”

一个非常关键的观察是:

市场已经不再对战争本身产生强烈反应。

从资产表现来看:

油价在涨,但没有失控

美股震荡,但没有系统性下跌

BTC波动收敛,甚至IV开始回落

这说明一件事:

市场正在接受“战争不会很快结束”这个事实。

而一旦这一预期被完全price in,接下来真正决定行情的,将不再是“有没有战争”,而是:

是否进入地面战

霍尔木兹海峡是否完全关闭

伊朗是否退出核不扩散体系

这些才是真正的二阶冲击(Second-order risk)。

1.6 小结:市场正在走向一个更危险的阶段

把所有线索串起来,本轮宏观的核心不是“战争”,而是:

能源 → 通胀 → 利率 → 流动性 → 风险资产 的传导链条

当前我们处在这个链条的第一阶段(能源冲击),

但市场真正的风险,在第二和第三阶段才会体现。

这也是为什么:

油价已经动了

但BTC和期权市场,反而开始“冷静下来”

因为市场正在从“情绪交易”,切换到“结构交易”。

而这,往往才是更大波动的前夜。

二、 BTC & ETH 期权市场数据深度解析

如果说第一部分的宏观叙事是“风暴的中心”,那么期权市场的波动率数据就是“风暴的测风仪”。

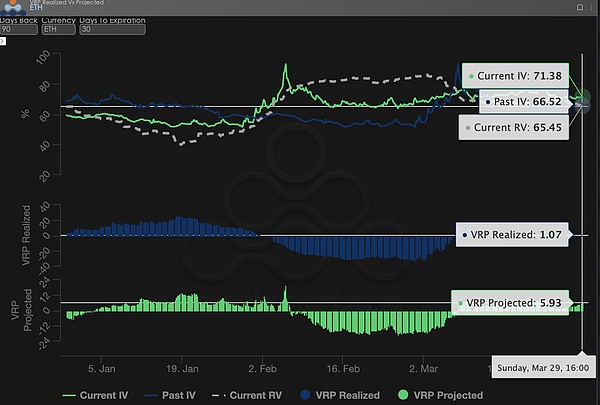

结合 Amberdata 与 Derive.XYZ 的最新数据,本周 BTC 和 ETH 的隐含波动率(Implied Volatility, IV)结构呈现出明显的“战时常态化”特征。

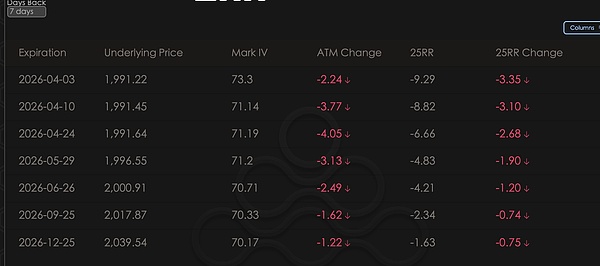

1、ATM IV&Skew:地缘焦虑的“钝化”与通胀叙事的回归

Delta 25 Skew(25RR,即25 Delta Call IV 减去 25 Delta Put IV)反映了市场对涨跌方向的偏好。ATM Change 则反映了平值期权隐含波动率(IV)的近期变化。

ATM IV 的全面回落: 数据显示,BTC 各期限的 ATM Change 均出现了显著下降(降幅在 -0.63% 至 -2.69% 之间)。这表明随着美伊局势进入“长期拉锯化”,市场最初的极端恐慌情绪正在被消化。投资者开始认为,除非海峡封锁导致全球供应链彻底断裂,否则单纯的地缘对峙对加密市场的边际冲击正在递减。

Skew 的上移与宏观转向: 尽管 25RR 依然维持在负值区间,反映出市场对下行风险的本能防御,但 25RR Change 普遍转正。这种“看跌偏度(Skew)变浅”的现象极具启发性:市场可能正在从交易“战争恐慌”转向交易“通胀韧性”。在战争推高油价的背景下,降息预期被推迟,资金开始重新评估 BTC 在高息环境下的估值,而非仅仅将其视为避险资产。

BTCÐ

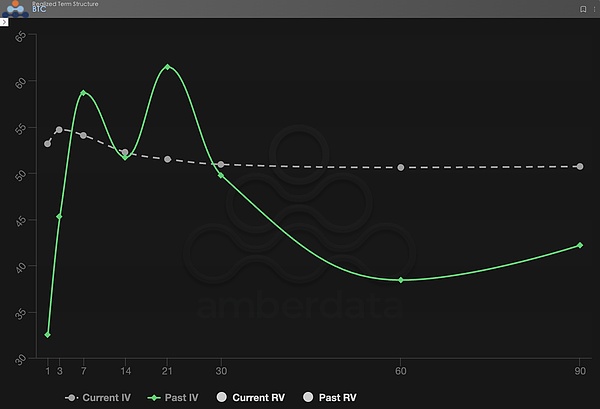

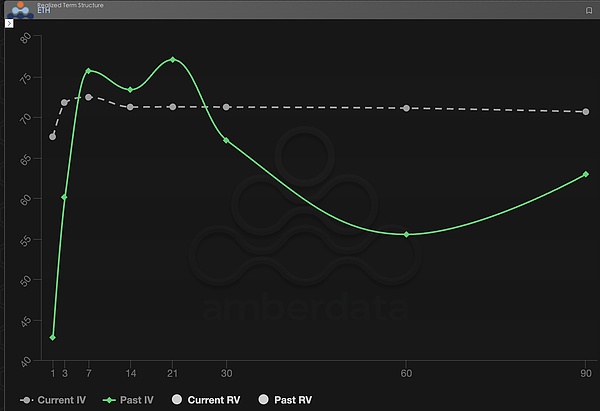

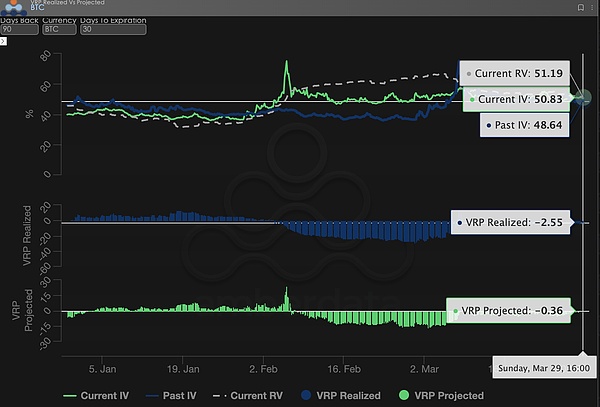

2、期限结构(Term Structure):被“拉直”的预期曲线

Term Structure(期限结构)展示了不同到期时间的 Implied Volatility (IV) 分布。

从波动到平坦: 观察图表,Past IV(绿色实线) 呈现出剧烈的波动形态,尤其是短端的剧烈拉升与中端的深度下挫,反映了美伊冲突爆发初期的极度不稳定。而 Current IV(灰色虚线) 则演变成了一条近乎水平的直线。

非典型的结构: 这并非一种健康的 Contango(远高近低) 结构,而是一种典型的“市场观察期”形态。曲线全线相较上周有所下移,说明波动率溢价正在被缓慢挤出。市场在等待 4 月 6 日特朗普通牒到期等关键节点,这种平坦的曲线意味着无论近端还是远端,市场都支付了相似的保险成本,缺乏明确的方向性定价偏好。

BTCÐ

3、波动率风险溢价(VRP):从“卖方流血”到“防御回归”

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。

VRP Realized 的回归: 回顾过去一个月,受美伊战争突发影响,VRP Realized 曾一度深陷 -20% 左右的极值,这意味着实际波动率(RV)远超期权定价,期权卖方遭受了严重的 Gamma 损失。

现状分析: 本周 VRP Realized 正在快速向正值区间修复。虽然美伊战火未熄导致 Current IV 依然高企,但实际的市场波动 Current RV并没有想象中那么剧烈。对于卖方而言,最黑暗的时刻可能已经过去,高 IV 笼罩下的“地缘溢价”终于开始转化为可捕获的利润空间。

BTCÐ

4、期权数据:交易者的“第三只眼”与多维定价权

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX) 分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:针对地缘政治尾部风险的 Bear Put Spread 布局

基于第一部分对美伊冲突长期化及“Big MAC”政策博弈的研判,结合第二部分中 IV 仍处于高位但已出现钝化迹象的数据表现,我们认为当前阶段单纯持有现货的风险溢价正在降低。

在 4 月 6 日特朗普“最后通牒”到期前,市场极易出现因地缘政治突发新闻导致的短时剧烈回撤(Flash Crash)。为了在不支付过高 Premium(权利金) 的前提下获得有效防护,我们推荐构建 30-45 DTE(到期天数)的 Bear Put Spread(熊市看跌价差) 策略。

3.1 策略构建逻辑

买入看跌期权 (Long Put): 选择 ATM(平值) 或 Slightly OTM(轻微虚值) 的 Put(如 Delta -0.5 左右)。这为资产提供了最直接的下行保险,对冲油价暴涨引发的流动性紧缩风险。

卖出看跌期权 (Short Put): 在更深虚值处(如 Delta -0.2 左右)卖出相同数量、相同到期日的 Put。

3.2 策略核心优势

显著降低持仓成本: 鉴于目前 Current IV 依然维持在 50% 以上的历史相对高位,直接买入看跌期权的成本极其昂贵。通过卖出深虚值期权,我们可以回收一部分权利金,从而对冲掉大部分的 Theta(时间价值) 损耗。

定义的风险边界: 与裸卖期权不同,该策略的最大损失被严格限制在支付的净权利金内。即便市场因战争意外结束而出现剧烈反弹,风险依然完全可控。

精准适配“长期化”预期: 我们认为 30-45 DTE 是目前的黄金窗口。它既覆盖了 4 月初的关键外交博弈节点,又避免了短期限期权在窄幅震荡中过快的价值衰减。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

稳定币发行市场:四大商业模式重塑市场格局

稳定币发行市场:四大商业模式重塑市场格局金色财经

与以太坊经济区重新融合

与以太坊经济区重新融合Block unicorn

高油价、私募信贷、AI泡沫 谁会是压垮美国经济的最后一根稻草?

高油价、私募信贷、AI泡沫 谁会是压垮美国经济的最后一根稻草?华尔街见闻Max

交易所BTC余额创新低 为下一个周期蓄力?

交易所BTC余额创新低 为下一个周期蓄力?区块链骑士

13年来最猛抛售 对冲基金正疯狂逃离美股

13年来最猛抛售 对冲基金正疯狂逃离美股比推BitpushNews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部