Android & iPhone

Android & iPhoneE0023.26-03-23 | 从战争到供给冲击:BTC为何陷入“定价真空”?

Sober期权工作室

刚刚

Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:战争的尽头,不在战场上

1.从“会不会打”到“打多久”:市场定价逻辑的切换第四周,是一场战争在金融市场中的一个分水岭。最初的几天,市场关心的是“是否升级”;第二周,交易的是“会不会失控”;而当冲突进入第三、第四周之后,问题开始变得更加现实,也更加残酷——这场冲突,会不会变成一种常态?

答案正在逐渐清晰:市场已经不再相信“快速结束”的叙事。从表面上看,政策信号依然混乱。一天之内,从“不会停火”到“考虑收缩行动”,再到“可能控制关键节点”,表态不断反转,给了交易员一个熟悉的博弈空间——所谓的 TACO(Trump Always Chickens Out)。这种叙事短期仍然有效,它解释了为什么风险资产在盘后能够迅速反弹,也解释了为什么资金仍然愿意在情绪极端时抄底。

但如果把视角从“言论”移到“结构”,你会发现市场其实已经做出了截然不同的判断。油价没有回去。

布伦特稳定在100美元上方,并不是一次情绪驱动的 spike,而是一个新的价格中枢。这背后意味着一件更重要的事情:市场已经不再交易“战争会不会结束”,而是在交易“供给已经被破坏”。

这是一种完全不同的定价逻辑。

2.供给冲击:真正决定市场方向的变量

霍尔木兹海峡的问题,是理解这一轮市场的关键。

封锁它,并不难;但维持封锁,或者重新打开它,本质上是两件完全不同的事情。前者是战术动作,后者是体系工程——需要护航、扫雷、制空权、港口控制,以及长期的军事存在。换句话说,一旦冲突从“打击能力”转向“争夺通道”,它就不再是短期事件,而更像是一种结构性摩擦。

这也是为什么市场开始隐隐将当前局势类比为上世纪80年代的长期消耗战,而不是一次快速结束的局部冲突。

更重要的是,这一轮冲击并不只是“流量问题”,而是存量破坏。

能源基础设施的损伤——无论是伊朗出口能力,还是LNG链条的中断——都具有典型的“慢恢复”特征。历史上类似级别的供给冲击,平均需要数年时间才能修复,而不是几周或几个月。

这意味着,即便战争在名义上“降级”,能源市场也未必会随之恢复。

也正因此,市场开始出现一个微妙但关键的分裂:股票仍然在交易情绪,原油开始交易现实,而BTC,停在两者之间 。

3.TACO的边界:情绪可以反转,供给无法回滚

短期来看,TACO仍然是一个有效策略。每一次强硬表态,都会引发风险资产的抛售;而每一次“降级信号”,又会迅速带来反弹。这种节奏,本质上是政策不确定性为市场提供的“波动性流动性”。

但问题在于,这种策略有一个天然的边界——它只能作用于“预期”,而无法改变“现实”。现实是什么?

是油价已经上涨了约50%,并稳定在高位;

是航空公司开始为更高油价做长期经营调整;

是能源企业重新评估未来数年的资本开支路径;

也是央行不得不重新思考通胀的约束条件。

换句话说:情绪可以一夜反转,但供给冲击是一个季度、甚至数年的问题。当市场意识到这一点时,TACO就不再是趋势交易工具,而只剩下短线博弈意义。

4.通胀的回归:不是上升,而是“失去确定性”

如果说过去两年宏观的主线是“通胀下行路径”,那么现在,这条路径正在被重新打断。

能源价格的上行,并不只是一个单点冲击,而是一个具有“传导性”的变量。它会通过运输成本进入商品价格,再通过预期影响工资谈判,最终改变整个通胀结构。这种二阶效应(Second-round effect),才是央行真正担心的部分。

也正因如此,本周的一个重要信号并不来自市场,而来自政策层——无论是欧洲央行还是英国央行,都开始重新强化“鹰派反应函数”,甚至在增长已经走弱的背景下,仍然对通胀保持高度警惕。这在某种程度上重现了2022年的影子。

而市场也迅速做出了回应:降息预期被不断削弱,前端利率重新定价,曲线开始出现明显的 Bear Flattening。

这背后的含义很简单:市场不再确定通胀会下降,也不再确定利率会下降。

这种“不确定性”,本身就是最大的风险。

5.BTC的沉默:一种被误解的信号

在这样一个宏观背景下,比特币的表现显得有些“异常”。

它没有像黄金那样被追捧,也没有像股票那样剧烈波动,而是维持在一个相对稳定的区间内震荡。这种平静,很容易被解读为“缺乏资金”或“叙事疲弱”,但从结构上看,更接近另一种状态——定价暂时失效。

BTC在这一轮冲突中暴露出一个关键特征:它既不是传统意义上的避险资产,也不完全是风险资产。

当冲突刚刚爆发时,资金并没有像过去预期的那样流入BTC,而是流向了更具“确定性”的资产——美元、能源、甚至短端利率工具。这说明,在真正的宏观冲击下,BTC的避险属性仍然缺乏共识基础。

但与此同时,它也没有像高Beta资产那样大幅回调,这又说明另一件事——市场并没有把它完全当作风险资产来处理。

于是,它停在一个中间状态:既不是避险的终点,也不是风险的起点。

这种“中性”,反而使得BTC更像一个等待宏观变量收敛的期权资产(Option-like asset)——它不主动定价,而是在等待外部环境给出方向。

6.一个更长期的判断:战争的终点,可能不重要

如果把时间拉长到季度甚至年度维度,一个更重要的问题浮现出来:这场战争,什么时候结束,真的重要吗?

从市场当前的定价来看,答案可能是否定的。

因为即便战争在某个时点“形式上结束”,供给冲击、通胀路径、政策反应函数这些核心变量,也不会同步恢复。相反,它们更可能在未来一段时间内持续影响资产价格。

也就是说,市场真正进入的,并不是一个“战争周期”,而是一个由地缘冲突触发的宏观重定价周期。

在这个周期里:能源成为最核心的变量、利率重新获得定价主导权、风险资产的波动率中枢被系统性抬升。

而BTC的位置,则更加微妙——它既无法完全受益于风险偏好回升,也尚未真正成为通胀对冲工具。

7.当黑天鹅成为背景:2026的交易逻辑正在改变

如果说这场冲突改变的是“供给侧”,那么2026正在发生的另一件事,则是在改变“制度侧”。

关税政策的法律争议、中期选举带来的政策摇摆、对央行独立性的挑战——这些变量本身并不新,但在当前时间点叠加在一起,使得市场逐渐进入一种新的状态:

不确定性不再是事件,而是环境。

关税路径的反复,本质上削弱了企业对未来成本的定价能力;中期选举驱动的政策声明,则让行业基本面被“行政变量”反复扰动;而对货币政策框架的挑战,更是直接动摇了金融市场最底层的锚。

这些因素共同指向一个结果:资产价格的驱动,正在从“经济数据”,转向“政策路径”。

对于BTC而言,这种变化具有双重含义。

一方面,更高的利率与更紧的流动性,对所有非生息资产都是压制;但另一方面,当制度本身变得不稳定时,BTC又会重新获得一种长期的配置逻辑——作为对冲体系风险的工具。

因此,BTC在2026的角色,更像是一种带有强路径依赖的资产:在“流动性收紧”路径下,它是被压制的;在“制度不稳定”路径下,它是被重新定价的。

这也意味着一个更现实的策略前提:方向不重要,波动才重要,所以能交易波动的工具期权尤为重要。

二、 BTC & ETH 期权市场数据深度解析

如果说第一部分的宏观叙事是“风暴的中心”,那么期权市场的波动率数据就是“风暴的测风仪”。

结合 Amberdata 与 Derive.XYZ 的最新数据,本周 BTC 和 ETH 的隐含波动率(Implied Volatility, IV)结构呈现出明显的“战时常态化”特征。

1.ATM IV&Skew:通胀幽灵下的对冲潮

Delta 25 Skew(25RR,即25 Delta Call IV 减去 25 Delta Put IV)反映了市场对涨跌方向的偏好。ATM Change 则反映了平值期权隐含波动率(IV)的近期变化。

数据观测:本周 BTC 和 ETH 各期限的 ATM Change (At-the-Money Change) 均出现显著增长,普遍抬升了 3% 至 7% 不等。与此同时,25RR Change 持续走负。

深度解析:ATM IV 的集体跳涨,直接反映了市场对美伊局势“长期化”的焦虑。与三周前战争刚爆发时的“突发性恐慌”不同,现在的 IV 增加更多了一层结构性支撑。

对冲逻辑:25RR 变负意味着 Put (看跌期权) 变得比 Call (看涨期权) 昂贵得多。市场不仅在担忧地缘政治引发的流动性清算,更在交易“通胀不降反升”及“美联储重回鹰派”的逻辑。当原油价格企稳在 110 美元上方,交易员们被迫买入远期看跌期权,以防范利率长期维持高位(Higher for Longer)对数字资产估值的双重打击。

BTCÐ

2.期限结构(Term Structure):被“拉直”的预期曲线

Term Structure(期限结构)展示了不同到期时间的 Implied Volatility (IV) 分布。

形态变化:目前的 Current IV (灰色虚线) 已经完全脱离了健康的 Contango (近低远高) 形态,而是呈现出一种诡异的直线化抬升。

数据对比:对比 Past IV (绿色实线) 可以发现,全曲线波动率中枢被整体物理性地向上平移。过去,近端的波动通常由短期事件驱动,而远端相对平稳;但现在,市场对 2026 年底(甚至是 2026-12-25 以后)的 IV 定价也已突破 50 大关。

深度解析:这说明“战争焦虑”已经完成了从近端向远端的传导。市场不再认为美伊冲突是一个月内能解决的“阵痛”,而是在为一整年的高波动环境买单。这种“平坦且高位”的曲线形态,通常预示着市场已经进入了长时间的震荡博弈期,任何所谓的TACO式反弹都会面临极大的波动阻力。

BTCÐ

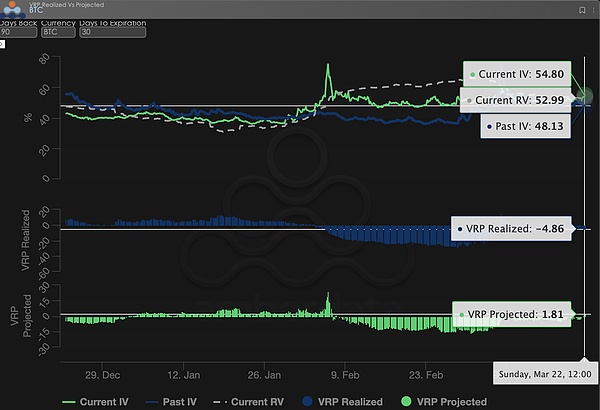

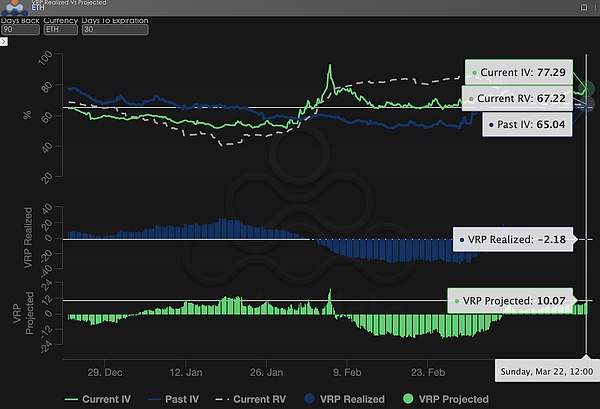

3.波动率风险溢价(VRP):从“卖方流血”到“防御回归”

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。

历史回溯:在美伊战争爆发初期,由于 RV (Realized Volatility) 瞬时冲高,VRP Realized (已实现溢价) 一度维持在 -20 左右。这意味着那段时间期权卖方的利润被市场剧烈波动彻底吞噬,甚至出现了严重的亏损。

当前现状:本周 VRP Realized 正在逐渐转正。尽管 Current IV 依然在高位盘整,但实际的价格波动幅度 Current RV 并未完全跟上 IV 的节奏。

深度解析:目前的 VRP Projected 维持在正值,显示出市场处于一种“极度焦虑但尚未崩盘”的状态。期权买方正在支付高昂的溢价,以防范可能出现的“48小时通牒”或“夺岛行动”等黑天鹅事件。对于卖方而言,虽然 VRP 转正提供了理论上的套利空间,但在地缘政治的高凸性环境下,这种正溢价更多是风险补偿而非“免费午餐”。

BTCÐ

4.期权数据:交易者的“第三只眼”与多维定价权

在复杂的 2026 年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers): 应重点监控 1-3 dte 的 Gamma Exposure(GEX) 分布。如在 1 月 30 日美联储换帅波动期间,GEX 的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders): 应聚焦于 25 Delta Skew 与 VRP Projected。如当 Skew 持续处于极低负值而 VRP 维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers): 需穿透 Term Structure 观察远端Vega的变化。如通过对比 Current IV 与 90 天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入 Put 还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober 期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:熊市价差 (Bear Put Spread)

在当前 IV(隐含波动率)全线抬升、地缘政治黑天鹅随时可能爆发的环境下,单纯做多波动率(Long Straddle)的成本溢价 (Premium) 太高,而裸卖权则面临极大的 Tail Risk (尾部风险)。

因此,我们本周推荐 Bear Put Spread (熊市价差)。这是在 2026 动荡开局中,兼顾防御成本与确定性的最优选。

策略构建(以 BTC 为例):

买入 (Buy) Put:买入 DTE 30天,Delta 0.40 左右的虚值看跌期权。

卖出 (Sell) Put:卖出相同到期日,Delta 0.15 左右的更深度虚值看跌期权。

推荐理由:

降低成本 (Net Debit):目前的 Skew 极度负偏(Put 很贵),通过卖出一份深度虚值 Put,可以回收一部分权利金,显著降低入场成本。

对冲“48小时通牒”:特朗普对伊朗的最后通牒可能引发瞬间的流动性枯竭。Bear Spread 能够提供确定性的下行保护区间,同时避免了在 IV 处于高位时单边买 Put 被 Vega (波动率回归) 杀伤。

适应“平坦”的期限结构:既然远端 IV 已经被拉直且抬升,利用价差策略可以抵消一部分时间价值的流逝(Theta),在震荡下行的格局中更具耐力。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

稳定币发行市场:四大商业模式重塑市场格局

稳定币发行市场:四大商业模式重塑市场格局金色财经

与以太坊经济区重新融合

与以太坊经济区重新融合Block unicorn

高油价、私募信贷、AI泡沫 谁会是压垮美国经济的最后一根稻草?

高油价、私募信贷、AI泡沫 谁会是压垮美国经济的最后一根稻草?华尔街见闻Max

交易所BTC余额创新低 为下一个周期蓄力?

交易所BTC余额创新低 为下一个周期蓄力?区块链骑士

13年来最猛抛售 对冲基金正疯狂逃离美股

13年来最猛抛售 对冲基金正疯狂逃离美股比推BitpushNews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部