Android & iPhone

Android & iPhoneE0033.26-06-01 | SpaceX上市前夜:如何用期权参与?

Sober期权工作室

刚刚

Sober期权工作室出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观主线:SpaceX IPO,不只是航天公司上市

周日晚上,Sober工作室里,Sober把SpaceX招股书、特斯拉股价图和两张期权数据图并排放到屏幕上。

他说,你先别急着把这件事理解成一家航天公司要上市。

屏幕上真正刺眼的,不是SpaceX的火箭,也不是Starlink的用户数,而是一个问题:公开市场到底愿意给马斯克的复合叙事付多少钱?

这不是一家航天公司上市,这是马斯克把AI、航天、特斯拉和公开市场重新打包定价。

现状分析:估值降温,但史诗级IPO叙事没有降温

SpaceX IPO已经进入倒计时。美国SEC公开的S-1招股书显示,SpaceX计划在纳斯达克上市,股票代码为SPCX。最终发行规模、定价和交易时间仍要等正式定价文件确认,但这已经足够让公开市场第一次系统性审视马斯克帝国的资产结构。

这次上市最特别的地方在于,SpaceX已经不是过去那个单纯讲火箭复用和卫星互联网的公司。招股书把Starlink、xAI、AI基础设施、轨道AI数据中心、太空采矿、金融服务甚至与特斯拉的深度协同,都放进了同一个资本故事里。也就是说,投资者买到的不是一家航天公司,而是马斯克帝国的一次公开市场版本。

但这份故事并不干净。

Starlink是现金牛。SEC招股书披露的业务结构显示,卫星互联网已经成为SpaceX最容易被公开市场理解的收入与利润支撑。问题在于,xAI和AI基础设施把公司重新拉回高资本开支、高亏损、高不确定性的轨道。公开市场不会只看火箭发射和Starlink,也会盯住AI业务的现金消耗、资本开支和关联交易。

所以这场IPO的核心矛盾很清楚:Starlink证明SpaceX不是纯梦想公司,但xAI和太空AI蓝图又让它重新变成高烧钱、高估值、高不确定性的超级叙事公司。

未来预期:公开市场要给马斯克帝国重新标价

接下来几周,市场要做的不是简单判断SpaceX好不好,而是判断它应该按什么逻辑估值。

如果投资者相信Starlink的现金流、火箭复用的壁垒、AI算力基础设施的长期空间,以及马斯克整合特斯拉、xAI和SpaceX资源的能力,那么SpaceX就不再只是商业航天龙头,而会被当成AI时代的新型基础设施公司。它的估值天花板会被放到更高的位置。

但如果市场开始认真审视利润表,就会看到另一面。极高估值意味着极端的远期增长假设。SEC招股书也提醒投资者,SpaceX采用多级股权结构,马斯克仍将通过超级投票权保持绝对控制。换句话说,公众股东买到的是增长叙事,但未必买得到足够的话语权。

特斯拉关系会是另一条主线。SEC招股书披露了SpaceX与特斯拉之间的关联交易和资源协同,包括能源设备、车辆采购、AI基础设施等方向。市场之所以反复讨论两家公司未来是否会更深度整合,本质上不是因为火箭和汽车天然相似,而是因为它们都在争夺同一批东西:电力、算力、工程人才和马斯克叙事。

这对特斯拉是双刃剑。一方面,SpaceX上市可能强化马斯克生态的想象空间,让特斯拉重新获得AI、机器人、能源和算力叙事的外溢估值;另一方面,SpaceX也可能分流特斯拉散户资金。投资者如果可以直接买SpaceX,就未必还需要通过特斯拉间接押注马斯克。

市场影响:AI航天链条会被点燃,但高估值资产也会被检验

如果SpaceX IPO顺利完成,影响不会只停留在一只新股上。商业航天、卫星通信、低轨互联网、储能、芯片、AI服务器、数据中心、电力设备和特斯拉产业链,都可能被重新拉进同一个叙事框架。

这也是为什么不能只看SpaceX。港美股大事件预览里还有几个背景变量值得放在一起看:VIX回落到约16.3,说明宏观恐慌已经明显降温;FedWatch显示市场开始定价2027年5月首次加息25个BP的概率约40%,说明利率压力并没有完全消失;美伊第十三周仍在谈判与冲突之间摇摆,霍尔木兹通航恢复进度仍会影响油价和通胀;CFTC批准比特币永续合约上市,则让加密资产进入更高杠杆、更高波动的监管新阶段;COMPUTEX以AI Together为主题,也会继续强化AI硬件和算力交易。

换句话说,SpaceX IPO是在一个风险偏好修复、但宏观利率压力仍未解除的市场里发生的。

对美股来说,如果SpaceX定价成功,它会给高估值科技股提供新的情绪燃料,尤其是AI、航天和特斯拉链条。但如果路演反馈显示投资者不愿接受极端估值,市场也可能反过来重新审视所有靠远期故事支撑的资产。

对Crypto来说,逻辑更间接。SpaceX本身不是加密资产,但它代表的是风险偏好和流动性环境。如果这场IPO点燃市场对新一轮科技巨头的想象,IBIT这类高弹性资产可能受益;如果SpaceX折价、特斯拉承压、长端利率重新上行,Crypto也可能被当成高风险资产一起减仓。

本周真正的重点不是追不追SpaceX,而是怎么参与这个上行叙事,同时不把自己暴露在极端估值回撤里。价格走势会讲故事,期权数据会告诉我们:市场到底是在裸奔,还是还留着保护。

二、期权市场数据深度解析

在复杂的2026年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的第三只眼,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers):应重点监控1-3 DTE(到期天数)的Gamma Exposure(GEX)分布。GEX的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders):应聚焦于Put-Call Ratio、IV Rank与IV Percentile的相对关系。当PCR极高但隐波并未失控时,往往意味着市场处于先买保护、后做判断的阶段。

机构/长线套保者(Hedgers):需重点比较不同资产的保护需求与保险成本,判断当前应直接买入Put,还是采用降低成本的防守组合。

期权数据提供了概率与成本的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

SPY:表面低波动,但保护没有撤干净

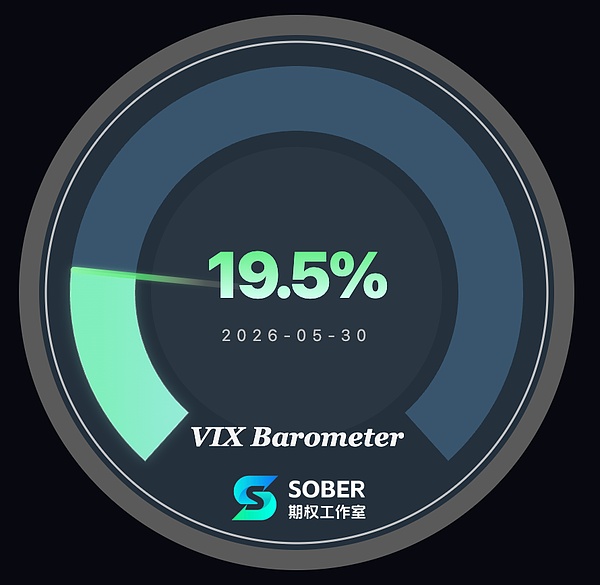

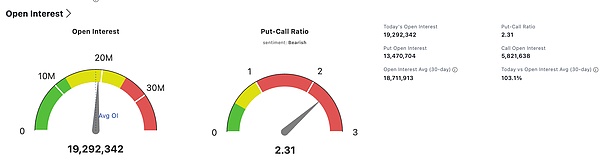

SPY现在不是恐慌盘,而是低波动下的谨慎追风险。Sober工作室VIX Barometer读数为19.5%,处在低波动区域,说明市场已经不把当前宏观环境当成即时崩盘风险;但Put-Call Ratio仍有2.31,总持仓约1929.2万,较30日均值为103.1%,保护需求并没有消失。

这组数据的含义是:市场愿意继续交易AI和IPO叙事,但机构并没有把保险全部撤掉。SpaceX IPO会刺激风险偏好,可它同时也把估值、利率和流动性问题重新摆到桌面上。SPY的期权结构说明,资金不是不看好上涨,而是不愿意在低波动环境里裸奔。

图1:SPY期权数据情况

来源:Sober工作室

来源:opencharts.io

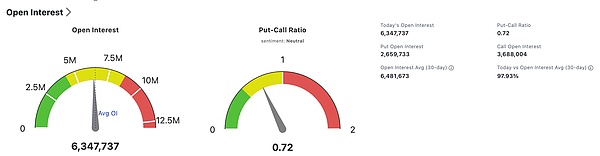

IBIT:Crypto情绪中性,保险价格极低

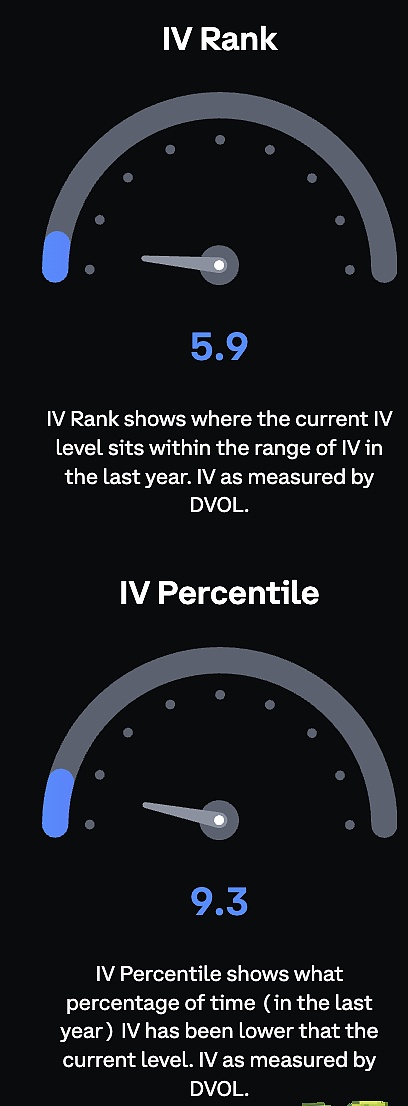

IBIT给出的信号更偏向低成本参与。它的Put-Call Ratio为0.72,整体情绪中性;总持仓约634.8万,略低于30日均值,说明参与度没有明显升温。更关键的是,IV Rank只有5.9,IV Percentile为9.3,期权保险仍处在非常便宜的位置。

这说明加密市场没有因为CFTC批准比特币永续合约、SpaceX IPO和AI风险偏好升温而提前打满波动。对IBIT来说,当前不是全市场亢奋抢Call的状态,也不是恐慌买Put的状态,而是一个波动成本很低、方向等待催化的阶段。

图2:IBIT期权数据情况

数据来源:opencharts.io

交叉解读:不是裸追,而是有限成本参与上行

把SPY和IBIT放在一起看,本周最重要的信号是:风险偏好在修复,但防守思维还在。SPY的高PCR说明机构仍在留保护,IBIT的低IV说明保险价格便宜,两个信号组合起来,并不支持无脑追高。

这恰好对应SpaceX IPO的交易特征。它有上行叙事,而且叙事很强;但它也有估值、治理、xAI亏损、特斯拉资金分流和宏观利率压力。对这种环境来说,最合理的不是裸买Call,也不是完全放弃参与,而是用有限成本、有限风险的结构去参与可能的上涨。

三、期权策略推荐:用 Bull Call Spread 控制追高风险

基于第一部分对SpaceX IPO的研判,以及第二部分中SPY低波动但保护未撤、IBIT隐波极低的数据表现,我们认为当前阶段更适合用有限成本参与上行,而不是用裸Call去追逐马斯克叙事。

在SpaceX上市前夜,市场确实可能被AI航天故事点燃。但这个故事的估值已经很贵,公开市场还要重新审视xAI亏损、资本开支、治理结构和特斯拉资金分流风险。为了参与上涨,同时把最大亏损锁定在可控范围内,我们推荐构建 Bull Call Spread(牛市看涨价差)。

3.1 策略构建逻辑

Bull Call Spread是一种看涨但控制成本的策略,适合你认为标的有上涨空间,但又不想为无限上行支付过高权利金的环境。

其基本结构很直接:

买入较低行权价Call:获得上涨参与权;

卖出较高行权价Call:收取权利金,补贴买入成本;

两者到期日相同:形成一个收益和风险都封顶的看涨结构。

这套结构的本质,是买一张上车票,再把更高一段的收益卖出去,换回一部分票价。你仍然能参与上涨,但不会为了极端乐观情景支付太贵的成本。

3.2 策略核心优势

参与上行但不裸追:如果SpaceX IPO成功点燃风险偏好,相关科技和Crypto资产可能受益,Bull Call Spread可以参与这段上涨。

成本低于单买Call:卖出更高行权价Call能回收一部分权利金,适合当前这种上行有机会、但估值风险也不低的环境。

最大亏损清晰:最坏情况就是亏掉净权利金。相比直接追高现货或裸买Call,风险边界更明确。

适合高估值叙事:SpaceX IPO不是没有想象力,而是想象力已经很贵。Bull Call Spread承认上行空间,同时不为无限幻想付全价。

3.3 风险提示

收益被上方Call封顶:如果标的大幅上涨,超过卖出Call的行权价后,额外收益会被限制。

涨幅不足仍会亏损:Bull Call Spread不是只要方向看对就一定赚钱,标的需要涨过盈亏平衡点,才能覆盖净权利金成本。

时间会消耗权利金:如果SpaceX路演和上市前后市场反应平淡,策略会受到时间损耗影响。

到期日必须覆盖关键窗口:更适合选择能覆盖SpaceX路演、定价、上市后市场重新定价窗口的到期时间。太短可能等不到催化,太长又会增加成本。

声明:本报告仅供期权投资者参考,不构成投资建议。期权交易涉及高风险,投资者应根据自身风险承受能力谨慎决策。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

万事达卡偷偷干了件大事 支付行业或迎巨变

万事达卡偷偷干了件大事 支付行业或迎巨变区块链骑士

SpaceX上市之后谁接盘?

SpaceX上市之后谁接盘?金色精选

揭秘“白毛股神”Serenity:焦虑散户的精神良药

揭秘“白毛股神”Serenity:焦虑散户的精神良药Odaily星球日报

当 AI 有了身体 万亿赛道才真正开始

当 AI 有了身体 万亿赛道才真正开始Merkle 3s Capital

一台电脑 拖垮了11亿美元估值的独角兽

一台电脑 拖垮了11亿美元估值的独角兽白话区块链

金色Web3.0日报 | 稳定币巨头Tether首席商务官已离职

金色Web3.0日报 | 稳定币巨头Tether首席商务官已离职金色财经 善欧巴

以太坊的价值捕获

以太坊的价值捕获道说时间

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部