Android & iPhone

Android & iPhone你的股票究竟被谁持有?

金色精选

刚刚

作者:Vaidik Mandloi;来源:TokenDispatch;编译:Shaw,金色财经

引言

你是否知道,纽约一家名为 Cede & Co 公司的代持机构,是全美约 83% 流通股票的法定登记持有人?当你通过嘉信理财或Robinhood 买入苹果公司股票时,这些股份的法定所有权仍归属Cede & Co.公司。

Cede是美国存管信托公司(DTC)的名义持有人。该公司提交给美国证券交易委员会(SEC)的公示函白纸黑字写明,其 “并不知晓证券实际受益所有人的身份”。简单来说,苹果公司根本不知道你持有自家股票,只有你的券商清楚这件事 —— 因为你只是券商的客户。但在法定所有权链条里,你的身份完全不会体现。

“Cede” 一词源自拉丁语,字面含义是 “放弃权力、割让领地”,这个名字可以说再贴切不过,讽刺意味十足。

于是我深入研究了这套体系的由来、它会对你产生哪些实际影响,以及加密行业为解决上述所有问题推出的代币化方案,是否能改变现状。

所有权链条与潜在风险

当你通过美国券商购入股票时,严格来讲你持有的只是一份“证券权益”,说得直白一点,这仅仅代表你对券商拥有一纸合同债权。

你买入股票背后完整的流程逻辑是:DTC 更新台账,标注该股票归属于你的券商;券商再更新内部记录,证明你享有对应股份权益。在你和真实标的股票之间,隔着三层债权欠条,你手中仅持有第三方给出的兑付承诺,而对方未必真正持有实物股份。

正是这套所有权链条的运作机制,券商有权在未经你许可的情况下,将你的股票出借给出空方。也就是说,别人可以拿着你的股票做空你买入的标的,而你对此毫不知情。同时,你也无法直接在股东大会行使投票权,你的投票权和所有权一样,都要经过层层中间机构转手。加之这类证券在交易日内会被反复用作质押抵押物,最终会出现多家机构同时声称持有同一笔资产的情况。

有估算数据显示,每三份美债持仓里,仅有一份对应的持有人真正持有实物债券;另外两份都只是持有债权,而底层标的早已抵押给了其他人。更令人难以想象的是,这套体系竟是一步步演变成如今这般模样。

上世纪 60 年代末,美国股市还完全依托纸质凭证运转。股票过户意味着各家机构之间流转实体纸质股票凭证,一笔过户业务最多需要填写 33 种不同单据。每天下午,数百名递送员(其中不少是退休警察、消防员)拖着塞满股票凭证的行李箱、大型储物箱,穿梭于曼哈顿下城,往返各家券商递送凭证。曾有一家后来被美林证券收购的公司,单单负责纸质凭证处理的员工就多达 600 人。

1968 年,美股日成交量突破 2000 万股,放在当时已是天量,但仅相当于如今交易量的 1%。海量单据直接压垮了各家券商的后台清算部门,纽约证券交易所不得不每周三休市,并缩短其余交易日的交易时长,只为赶工处理堆积如山的纸质交割单据。

巨大的运营压力直接拖垮了 Goodbody & Co 证券公司这类在华尔街经营数十年的老牌机构。混乱的纸质交割体系还滋生了大量有组织金融犯罪。1971 年,美国司法部长向参议院汇报,短短三年间被盗证券价值超 4 亿美元。某券商一名 22 岁的股票文员,就因盗取价值 90 万美元的 IBM 纸质股票凭证遭到起诉。

彼时美国国会放出风声,计划将全部交易后清算业务收归联邦政府统一管理。金融业因此彻底放弃原有纸质流转模式,搭建集中保管金库,将所有纸质股票凭证统一封存。股权变更不再转移实物凭证,仅更新总账记录,这套机制被称为凭证固化。1973 年,美国存管信托公司(DTC)成立,充当这座集中金库。

当时还有另一种备选方案 ——无纸化,该方案可彻底废除纸质凭证,让每位股东直接以电子形式持有股份。但行业最终选择了凭证固化方案:危机之下这套方案落地速度更快,原本仅作为临时过渡手段。然而 1994 年《统一商法典》修订后,该机制在全美 50 个州正式永久立法,沿用至今。

新旧幽灵股票

这种依靠账面记录而非实体凭证登记所有权的新模式,催生了新型账面错配问题:同一笔股份会出现两方同时主张所有权的情况。举个例子,空头借入股票并卖出后,买方的券商账户里会显示持有真实股份,但出借方的系统记录中这笔原始股份也依然存在。

两边账面都会显示持有该股,且这些股份还能被再次出借。若该操作反复循环,市场上对应某只股票的债权凭证总量,甚至会超过该股实际流通股本。

2017 年 Dole 食品公司私有化退市时,股东申报主张权益的股份共计 4910 万股,但公司实际流通股本仅 3680 万股,权益申报量比真实股本多出 33%。这类多出的账面权益就被称作幽灵股票。其产生并非源于欺诈或市场操纵,而是现行清算结算体系的固有机制缺陷,整个体系都依托 Cede & Co 公司这套代持架构运转。直到 Dole 宣布私有化,DTC 的总账才梳理清所有经手交易的真实情况。

GameStop 也曾爆发规模更大的同类问题。2021 年初,该股空头持仓占流通盘比例超过 140%,意味着被做空卖出的股份数量远超实际流通股本。这场逼空行情引爆全网,股价暴涨峰值阶段,Robinhood 等券商直接限制用户买入,却允许卖出。Reddit 上 GameStop 散户社群开始质疑券商为何拥有这种权限,至此大家才发现:自己名下的股票并未登记在本人名下,而是统一由 Cede & Co 公司代持,甚至还被券商出借,供散户对手方的空头交易者做空。

于是散户们开始彻底从券商转出股票,将股份过户至 GameStop 官方过户登记机构,把自己的名字直接登记在公司股东名册上。截至 2023 年,完成直接登记的股份约 7600 万股,占到公司总股本的四分之一左右。

近期 Coinbase 推出了代币化股票产品,宣称该产品能实现 “真正股权持有”,完整赋予股东投票权与分红收益。但拆解底层运作逻辑就能发现:这种由第三方托管机构 1:1 股票质押发行的代币,本质依旧是持有者对托管方的债权凭证。唯一的变化只是记账载体,从 DTC 的传统账本换成了区块链账本,投资者与真实股票之间的中间层级数量并未减少,甚至还多了一环。

在传统证券体系中,发行方股东名册上登记的法定股东是 Cede & Co 公司,而该公司是代 DTC 持有股份。DTC 台账记录各家券商所持股份数量,券商内部台账再标注你名下对应的份额。你和所购股票对应的企业之间隔着四层主体,企业完全不会知晓你的股东身份。

Coinbase、Robinhood 采用的托管封装型代币模式,本质上并未改变这套架构。托管机构依旧通过 DTC 持有股票,股份法定登记主体仍是 Cede & Co 公司;代币发行平台出具对应托管资产的收益债权凭证,而你手中持有的代币,仅代表你对该发行平台享有债权。

去年,Robinhood 在欧洲依托该模式上线了 OpenAI 代币化收益产品。这类代币并不代表直接持有 OpenAI 公司股权,仅代表你持有一家代持股份的特殊目的实体(SPV)份额。你持有的只是该实体的一部分权益,OpenAI 本身并不会知晓你的存在。该产品上线数小时内,OpenAI 便公开声明,与这类代币无任何关联,从未授权转让自身股权。

2026 年 5 月,人工智能公司 Anthropic 出台更严格的规定,宣称任何未经公司董事会批准的股权交易均属无效。此前 PreStocks 平台已运营 Anthropic 代币交易市场数月,该公告发布后,平台相关代币价格数小时内暴跌 27%。

这充分说明,仅获取股票价格涨跌收益敞口,和真正持有股票所有权是两码事。前者只能让你赚取股价上涨收益,后者才能赋予你股东各项权利、投票权,以及法院认可的法定资产索取权。

SpaceX 的案例最为典型:多家加密交易所宣称并售卖对应其预期 IPO 股份的代币化产品,累计订单金额超十亿美元。当时市场热度空前高涨,此前普通散户完全没有渠道投资 SpaceX,如今看似能通过加密资产入场,大家都认为加密行业终于兑现了降低投资门槛的初心。但后续头部发行方 xStocks 无法匹配对应的底层正股,所有交易所只能取消订单并全额退款。

这套产品从根源上就没有可代币化的底层资产,整个产品仅仅依托一纸资产债权承诺搭建,整条业务链路里没有任何一方能够实际获取对应股份。

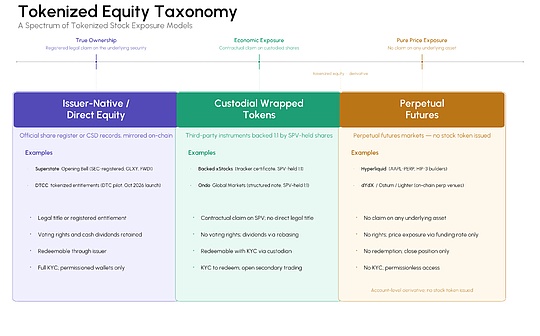

当然也存在可行的例外方案,同时还有第三种全新模式。Superstate 是经 SEC 注册备案的过户登记机构,可直接在 Solana 公链上登记法定股权。其发行的代币对应真实直接持股,投资者与企业之间不存在任何托管中介。这正是五十年前无纸化方案本该实现的形态,也是唯一一种 “所有权” 名副其实的产品模式。

Kraken 同样依托旗下持牌券商经纪商推出代币化股票业务,在一众同类产品爆雷停摆时,该业务得以维持运营。事实上,新加坡中央存管机构早已赋予所有散户投资者股份的直接法定所有权,投资者可直接行使投票权,中间不存在任何名义代持机构。

合规落地路径已有明确监管依据。2025 年 5 月,SEC 正式确认:持牌过户登记机构可将区块链作为官方股东登记簿,无需另行搭建链下备份台账。Superstate 已经在 Solana 公链落地这套模式:用户持有对应代币,本人姓名会作为登记所有权人录入过户机构的总档案。Securitize 也采用同款架构,贝莱德规模超 40 亿美元的代币化资产基金 BUIDL 便由其提供技术支持;2026 年 3 月,纽约证券交易所选定该公司搭建自家代币化证券交易平台。

瑞士、德国、列支敦士登等国家也已出台法律,认可链上记录具备法定所有权凭证效力。但核心阻碍在于,仅美国一地,这套多层中介清算体系每年就能创造 200 亿美元营收。仅代理投票材料处理、投资者信息沟通这两项业务,Broadridge 每年就能斩获约 34 亿美元收入。2025 年末 DTC 开展代币化试点时,依旧沿用 Cede & Co 公司作为法定登记持有人的架构,完整保留链条上所有中介机构。

客观来讲,托管封装型代币并非全无价值。对于拉各斯、雅加达这类地区的投资者,他们此前没有任何渠道买入苹果、英伟达股票,即便依托特殊目的实体(SPV)持有的代币债权,也算是获得了从前无法触及的投资渠道。但 OpenAI 能在产品上线数小时内就否认代币合法性,Anthropic 仅凭一纸董事会公告就能宣告相关股权交易全部无效,这意味着这类投资渠道的稳定性完全取决于整条链路中最薄弱的一环。而 SpaceX 的案例更是印证:若整条业务链没有任何一方能够筹措到底层真实股份,所谓投资渠道便毫无意义。关键在于,投资者本不必在全球便捷准入与完整真实所有权之间二选一。

以上就是整件事的全貌:如今行业口中绝大多数所谓 “代币化所有权”,只是把 1973 年诞生的债权欠条(IOU)挪到了全新的数据库上。真正能实现直接持股的技术方案早已存在,少数团队也已经落地实践,但行业其余参与者却甘愿充当新一代中介 —— 因为中介业务才是他们真正的利润来源。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

代币化股票敞口全谱系解析

代币化股票敞口全谱系解析金色财经

你的股票究竟被谁持有?

你的股票究竟被谁持有?金色精选

Web3 的下半场:山寨已死 合规当立

Web3 的下半场:山寨已死 合规当立金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部