Android & iPhone

Android & iPhoneWeb3 的下半场:山寨已死 合规当立

金色精选

刚刚

作者:Kay老湿 来源:X,@kaylaoshi

前言:两个画面,叠在了一起

天才法案签署,将近一年了。

这一年,加密世界像是被劈成了两半。

一半是废墟。 山寨币的流动性肉眼可见地枯竭,整条赛道的估值一路下滑。打开任何一个曾经火爆的板块,K 线大多都长成了瀑布的样子。

另一半是工地。 与此同时,那些过去对加密避之不及的传统金融机构,却在排着队、跑步进场。Visa、Mastercard、Stripe、贝莱德、西联汇款……一个比一个动作大。它们不是来观光的,是真金白银地把自己的基础设施往链上搬。

一边在退场,一边在进场。

把这两个画面叠在一起,咱们就很容易得到一个判断:

Web3 正在褪去它的草莽底色,奔赴一个以合规为入场券的下半场。

这不是一句口号。这一年多,在稳定币支付行业里泡着,越往里走,这个判断就越清晰。

今天这篇,想来讲一讲:上半场到底是怎么散场的?下半场又是谁在定规矩?以及对我们每一个还在场内的人,这意味着什么?

1. Web3 的上半场

1.1 一场以“去中心化”为名的财富转移

要看懂下半场,得先承认上半场是什么。

上一代加密人最熟悉的那套玩法,剥开"去中心化"的外壳,运作模式其实高度雷同:

造一个叙事 → 把热度炒起来 → 在各大 CEX 完成倾销 → 项目方和机构带着钱离场 → 散户接盘

不管中间套的是 ICO、IDO、NFT 还是 meme,内核都一样:

趁着监管还没到位,发一套无需许可的代币,用尽各种花式手段把估值吹起来,最后把筹码交给冲进来的散户,自己全身而退。

—— 这不是阴谋论,是这个行业上半场最主流的商业模式。

透过数据,我们能把这套模式看得更加清楚:

币安研究院的报告显示,新上市代币的平均流通量只占总量的 ~12% —— 也就是说你在二级市场买到的每一个币,背后都压着 88% 待解锁的抛压;超过 80% 的新币,上市之后是跌的。

meme 的泡沫更直接:总市值从 2024 年底约 1500 亿美元的高点,跌到 2025 年底约 470 亿美元,蒸发 73%。

这套游戏能玩这么多年,靠的是“还会有下一个人接盘”的预期。而发生转折的那个点,可能发生在去年的十月。

1.2 压垮骆驼的 10·11

美东时间 2025 年 10 月 10 日晚,传导到亚洲已经是 10 月 11 日。

导火线是川普突然宣布对华 100% 关税,叠加 USDe 在币安平台内瞬时脱锚到 0.65 美元,引发了连环清算。

结果那叫一个惨烈...

24 小时加密货币清算规模约 190 亿美元,其中近 170 亿是多头;

约 160 万人被强制平仓,整个市场一夜蒸发约 3700 亿美元;

BTC 跌 14%,而 Top100 山寨币当日平均跌幅高达 58%,部分小币种在交易所里一度被砸到近乎归零。

此外,这次暴跌还产生了严重的后遗症。永续合约 OI (未平仓量)从 2170 亿美元腰斩到 1230 亿,做市商在山寨币库存上巨亏、被迫撤单,盘口深度直接蒸发。山寨币最后那点流动性,就是在这一夜被抽干的。

这就是上半场的结局:虽然惨烈,但也不是死亡,而是一种再也提不起劲的慢性衰竭。

当一套游戏的所有人都知道自己在玩什么,也都不再相信能找到下一个接盘的人。那么,它就算是结束了。

2. Web3 的下半场

2.1 合规化,是一场拦不住的大势

上半场的废墟还在冒烟,下半场的地基已经浇筑完毕。而下半场的关键词,围绕两个字:合规。

这条路一步一步走过来,无人能挡。

第一步,是 BTC 现货 ETF。 24 年 1 月获批,第一次给传统机构资金一条合规进场的通道。到今年 6 月,全美现货 BTC ETF 累计持有约 127.7 万枚 BTC、资产管理规模(AUM) 约 751 亿美元 —— 光贝莱德的 IBIT 一家就有约 600 亿。

第二步,也是最关键的一步,是天才法案。 它的意义在于,第一次为美国稳定币确立了一套联邦层面的合规框架,把”支付型稳定币“定性为"支付工具",而不是证券或商品。这套框架给了机构最想要的东西:监管确定性。 一个东西只要被清清楚楚地定了性、划了规则,穿西装的那批人就敢进来了。

至于清晰法案(CLARITY Act)—— 它要解决的是 SEC 和 CFTC 之间的管辖权,以及"证券还是商品"的世纪难题 —— 虽然目前仍在参议院推进,还没完成立法,但年内落地的呼声很高。

而“合规化”也不只是美国一家在干的事,这几乎是一场全球同步的浪潮。

美、欧、港、新、阿联酋,不约而同地要求“全额储备 + 持牌发行 + 赎回保证”,把稳定币当成一种受监管的支付工具来对待。地基铺好,机构就过来了。

2.2 传统机构跑步进场

支付巨头是冲在最前面的一批:

当 Stripe 和 Mastercard 愿意花真金白银为“稳定币基础设施”买单的时候,也在狠狠打脸“加密只是投机泡沫”的论调。

再往上看,美股和信贷产品也在被机构搬上链:

链上美股的总市值在 2025 年至今涨了 50 倍以上,从年初不到 3000 万美元冲到超过 16 亿。xStocks 累计交易量已突破 250 亿美元。(有兴趣了解“链上美股”的可以看这篇:《独揽 95% 链上美股交易,Solana 凭什么?》)

RWA 这边,贝莱德的代币化基金 BUIDL 规模已达约 25 亿美元,整个代币化美债板块约 110 亿美元,RWA 总规模约 260 亿美元。

从比特币到稳定币,从支付到股票,再到债券、信贷,传统金融这张大版图,正在一寸一寸地把 Web3 纳入自己的疆域。

3. 为什么说“只有合规,才有 mass adoption”

3.1 合规,是下半场的入场券

接下来,咱们回答那个最关键的问题:

为什么是合规,成了下半场的入场券?

答案其实很简单:真正的大钱、十亿级用户,只会进入受保护的、合规的市场;蛮荒的西部乐园,只适合冒险家。

一家管理着千亿美元的资管公司,不可能把客户的钱投进一个“团队匿名、随时跑路、出事没人管”的系统里 —— 哪怕它收益再高。普通人也是一样,不会有人愿意把工资账户搬到一个随时可能被盗的协议里。

没有合规这个安全阀,机构不敢进、大众不敢用,所谓的“大规模采用”永远只是加密大会上的口号。

3.2 上下半场的分水岭

一旦合规这个安全阀建立起来,行业的逻辑可能会发生五个根本性的转变,这也构成了上下半场的分水岭:

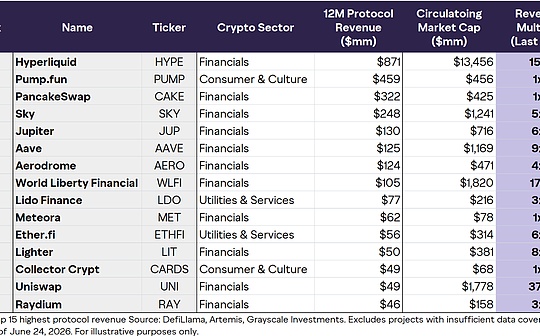

1)价值捕获:从“发币投机”转向“真实收入”。 上半场比的是谁的叙事更性感、谁的盘拉得更猛;下半场比的是谁有真实的现金流。Hyperliquid 90% 以上的手续费用于真实回购,累计已超 20 亿美元。与此对应,$HYPE 的币价相比 TGE 已经大涨 10 倍。能赚钱,第一次成了加密项目的硬指标。

2)玩家:从“匿名团队”转向“持牌机构”。 最有标志性的一幕,是华尔街最老牌的那批巨头开始亲自上链。摩根大通 2025 年底把存款代币 JPMD 搬上了 Coinbase 的公链 Base,让机构客户的真金白银第一次能在公链上 7×24 小时实时流转。穿西装的、有牌照的、要对股东负责的人,正在取代戴着 NFT 头像、藏在 Telegram 里的匿名团队,成为这个行业的主角。

3)赛道:从“meme / 山寨”转向“稳定币支付 / RWA / 链上美股”。 这是一场鲜明的此消彼长:meme 退潮的同时,RWA 板块逆势暴涨,一年增长 200% 以上,总规模站上约 260 亿美元。热钱没有离开加密,它只是从赌场,搬进了银行。

4)商业模式:回归传统金融最古老的那一套 —— 吸储、理财、放贷。 你去看,链上借贷协议 Aave 已经借出约 110 亿美元、利用率高达 75%;代币化的私募信贷规模已超 120 亿美元。这不就是一家银行该干的事吗? 传统金融本来就没把支付、理财、信贷分得那么开 —— 银行先从储户那里吸储,再放贷出去,同时也帮客户打理闲钱、卖卖理财。Web3 兜兜转转,终于走回了金融最基础的形态。

5)监管套利的红利消失,合规本身成了护城河。 上半场,“无需许可”是最大的红利,谁敢在灰色地带狂奔谁就赢;下半场,规则反过来了。MiCA 生效后,欧盟场内 USDT 交易量暴跌 70%,USDC 几乎翻倍 —— 牌照、合规、储备透明,从过去的"成本中心",变成了今天最坚固的壁垒。

看完这五条,相信结论就比较清楚:

上半场拼的是胆子,下半场拼的是牌照;上半场靠的是叙事,下半场靠的是现金流。

4. 合规化的代价

写到这里,似乎可以高高兴兴收尾了 —— 草莽退场,正规军进场,行业终于“长大成人”。

但是… (嗯,关键时候总有个但是 )

合规化的下半场,有它光鲜的一面,也有它沉重的代价。

最绕不开的一个质问是:

当链上开始 KYC、资产开始可冻结,那个"消灭信任、抗审查"的去中心化初心,是不是被背叛了?

这个问题很尖锐,也无法回避。个人看法是:咱得先分清“目的”和“手段”。加密最初要消灭的,是那种强制性的、可以随意没收你财产的信任,绝对不是一切规则本身。一个健康的生态,完全可以是合规层(负责规模化采用)和抗审查层(负责守住底线)分工共存的。红线不能画在“要不要合规?”,而应该画在“要一套可被问责的开放规则,还是一种不可被问责的绝对权力?”。

另一个必须坦诚面对的是,稳定币合规背后更宏大的背景:美元霸权的上链。 这一点连川普和贝森特都不避讳 —— 他们公开说,要用稳定币巩固美元作为世界储备货币的地位。说白了,大家用的每一笔美元稳定币,都是在给美元的全球霸权充值。

5. 写在最后:欢迎来到下半场

所以,回到最开始那个问题:Web3 是不是正在被传统金融收编?

我的答案是:是的,而且这件事拦不住。

但被收编也未必是个坏结局?

回想此前的上半场 —— 一地鸡毛的归零盘、被反复收割的散户、永远兑现不了的宏大叙事。如果下半场意味着行业终于要靠真实的收入、真实的用户、真实的价值活下去,那这条路,难道不是一条更加光明、更加宽阔的道路吗?

当然,落地的过程一定会有一堆坑,没有谁能一帆风顺地走完,但方向是清楚的。

草莽时代结束了,欢迎来到 Web3 的下半场。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

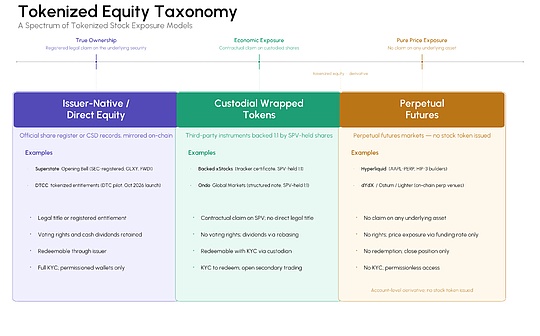

代币化股票敞口全谱系解析

代币化股票敞口全谱系解析金色财经

你的股票究竟被谁持有?

你的股票究竟被谁持有?金色精选

Web3 的下半场:山寨已死 合规当立

Web3 的下半场:山寨已死 合规当立金色精选

美光财报揭晓:营收暴涨 346%、毛利率 84.9%

美光财报揭晓:营收暴涨 346%、毛利率 84.9%Merkle 3s Capital

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部